2025年4月2日(優分析產業數據中心)

外匯存底結構正悄悄轉變,美元的主導地位雖然削弱,但其儲備貨幣地位仍穩固。根據最新資料顯示,各國央行正持續分散外匯存底配置,而非一味仰賴美元。這樣的趨勢對美國總統川普而言,可能反而是一種潛在的利多。

為何美元在全球外匯存底中的占比持續下降?

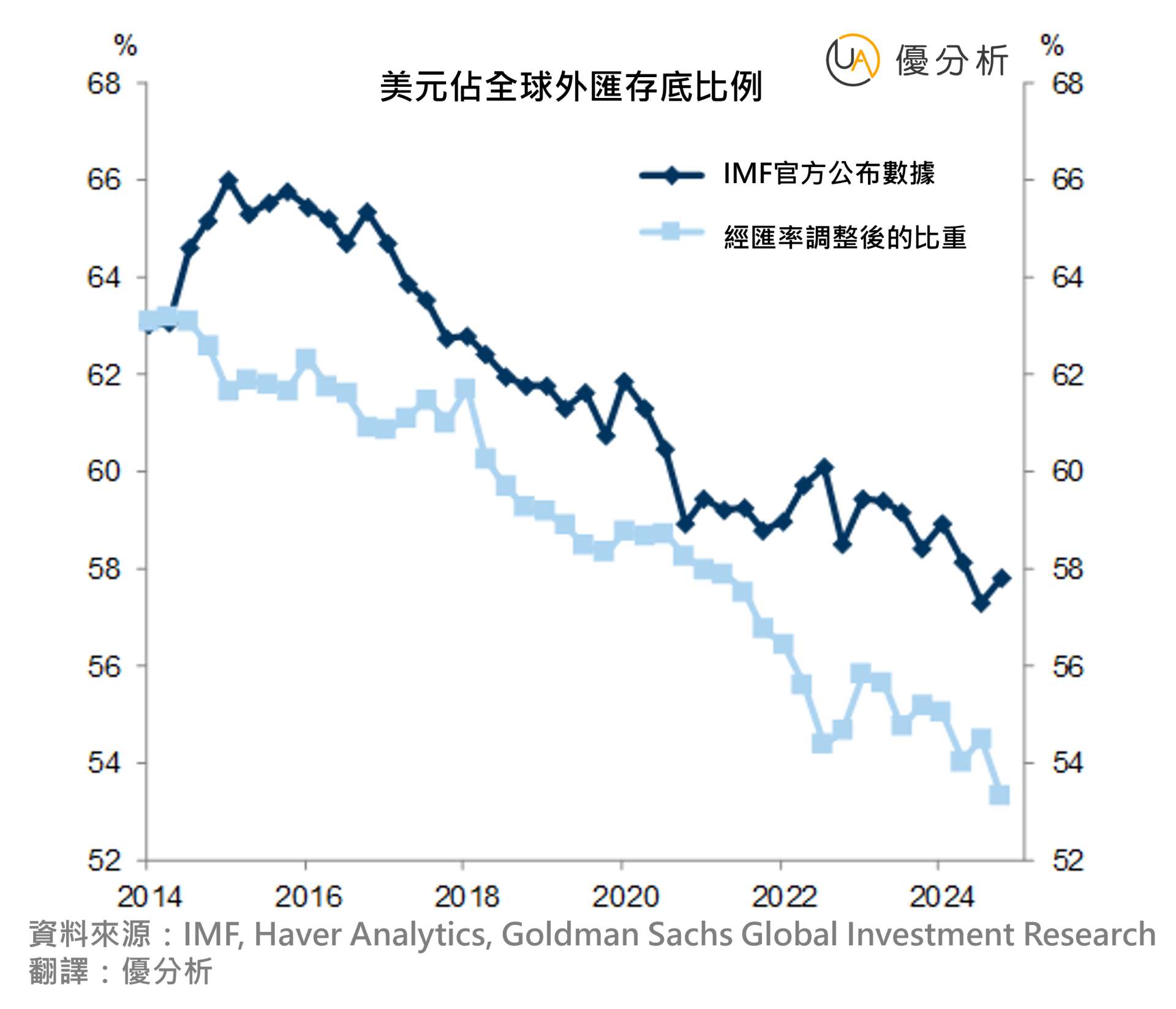

根據國際貨幣基金(IMF)公布的官方外匯存底貨幣組成(COFER)資料顯示,自2001年以來,各國央行持有的美元比重逐步減少,從超過72%降至去年第三季的歷史新低—57.3%。

雖然第四季微幅上升至57.8%,但這是因為美元在該季對一籃子主要貨幣升值7.6%,為近十年來最大單季漲幅。考量匯率變動因素後,高盛估算美元實質占比反而下降至54.1%。

這些數據只統計到去年12月31日,並未納入近幾個月全球政策不確定性上升與市場動盪對儲備決策的影響。

其他貨幣有取代美元的潛力嗎?

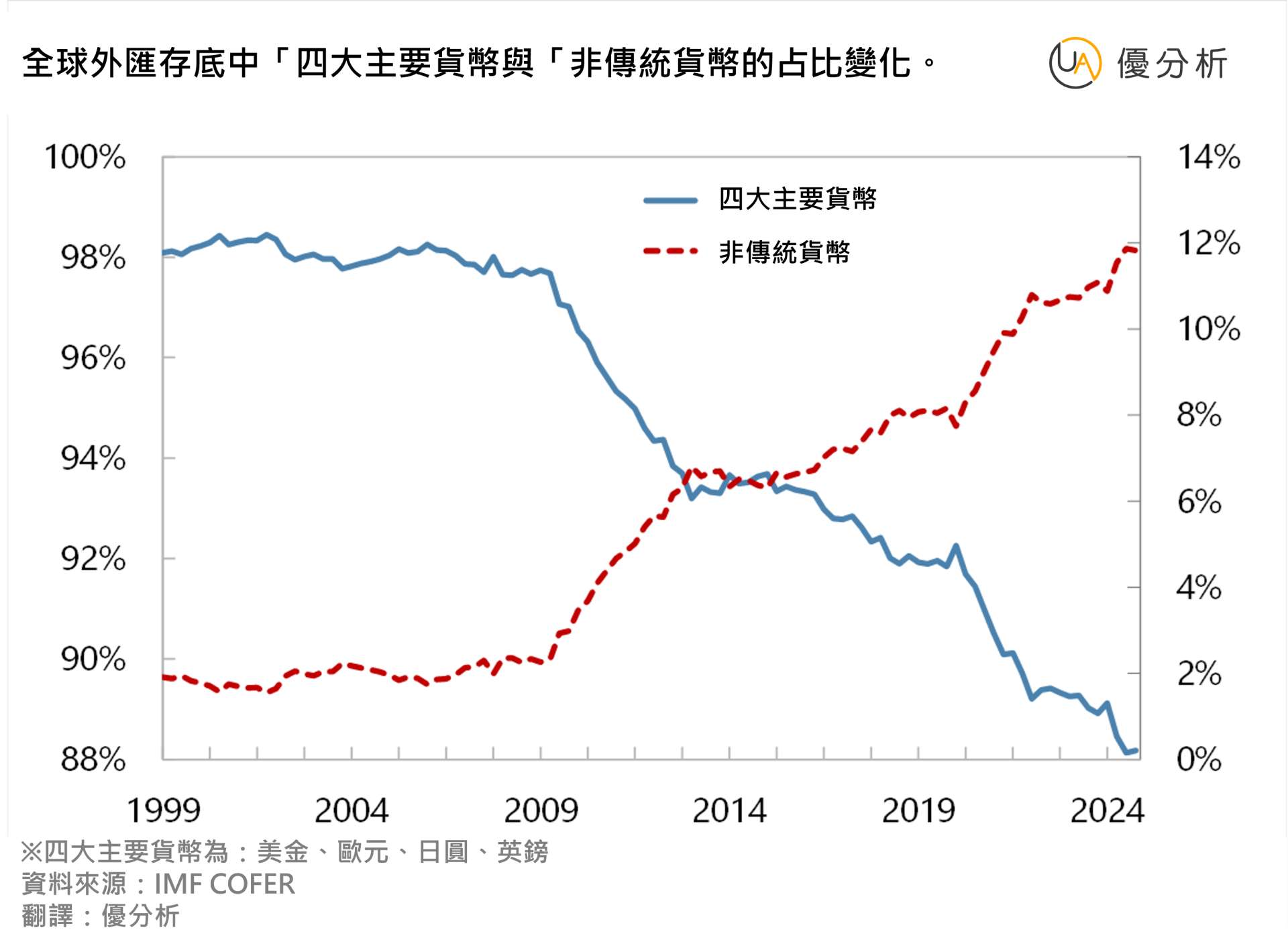

雖然美元占比下降,但並未被歐元等主要競爭貨幣取代。高盛的Michael Cahill指出:「這不只是各國去美元化,歐元儲備的名目和調整後數值也同步下降。」

反而是韓元、澳幣、加幣與人民幣等非傳統儲備貨幣占比持續上升。

事實上,這種多元化趨勢始於2008年全球金融危機後,在疫情過後再度加速,反映出各國央行希望降低單一貨幣風險的策略。

為什麼這對川普來說未必是壞事?

雖然川普曾公開警告金磚國家不要支持任何取代美元的貨幣,但美元儲備地位下降與其政策主張並不矛盾。因為他一方面希望維持美元作為全球主導儲備貨幣的地位,另一方面卻也不希望美國繼續吸收過多全球儲蓄。

儘管美元的儲備比重逐年下滑,但其作為全球唯一儲備貨幣的地位依舊穩固。央行在配置外匯時重視的是流動性、穩定性與長期可靠性,而非短期回報,因此目前的變化仍屬可控範圍,尚未構成美元地位的根本威脅。

這樣的「去美元化但非反美元化」現象,或許正好符合川普的戰略期待。