「降息等於利多」是市場投資人熟悉的反射動作,特別是在經濟放緩或股市動盪之際。然而,當這個政策訊號的背後充滿政治壓力與機構信任危機時,市場可能做出完全不同的反應。

美國總統川普近日再度公開呼籲聯準會主席鮑爾(Jerome Powell)辭職,並強烈施壓聯準會儘速降息,這一舉動正悄悄重塑全球投資人的風險評估公式。

政治影響貨幣政策,聯準會「獨立性」成焦點

自1月重新入主白宮以來,川普數次批評鮑爾未積極降息,並稱其辭職將是「一件好事」。白宮近期還對聯準會大樓翻修的預算提出質疑,市場解讀這是為「構築開除理由」鋪路。雖然法律上總統無法因貨幣政策異議而罷免聯準會主席,但此舉無疑削弱了聯準會作為獨立機構的形象。

JPMorgan執行長Jamie Dimon也公開表示擔憂:「聯準會的獨立性對市場信心至關重要。若干預過深,反而可能產生適得其反的後果。」這不僅是對政治干預的提醒,也折射出金融市場對制度穩定性的依賴。

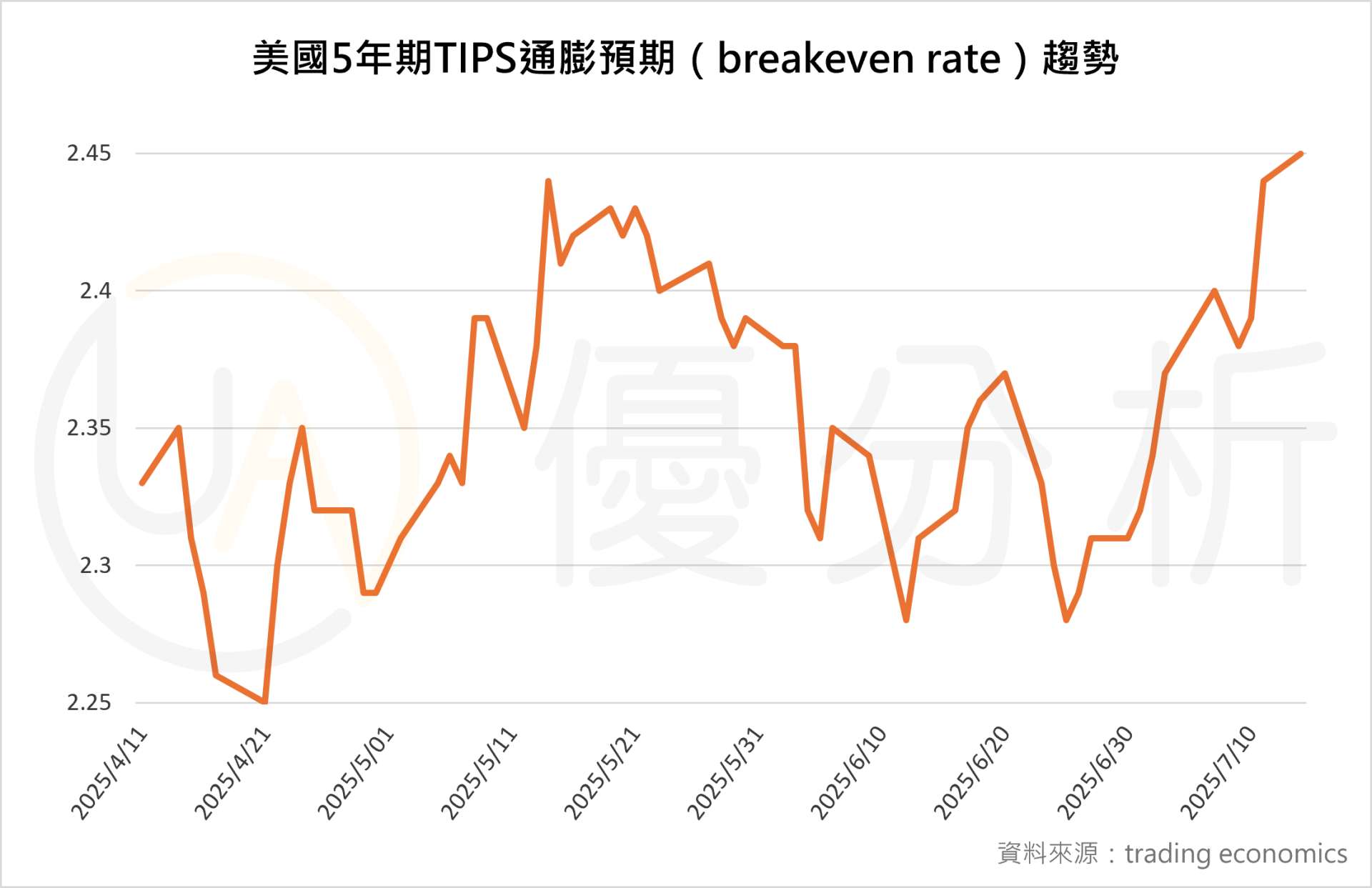

鴿派政策反而推升長期利率與通膨預期

看似寬鬆的政策預期,其實正讓通膨與利率市場異動加劇。截至7月15日,美國5年期抗通膨債(TIPS)隱含的通膨預期(breakeven rate)升至2.476%,創下三個月新高。更令人震驚的是,30年期美債殖利率一度突破5%,為5月以來首見,反映出投資人對長期通膨與政府財政風險的擔憂。

資產管理公司Janney的首席固定收益策略師Guy LeBas如此警告,如果市場相信聯準會將在政治壓力下寬鬆貨幣政策,不顧經濟基本面,那麼長期通膨預期將大幅上升,殖利率曲線將會變得更陡峭。他更指出,30年期債券殖利率的變化可能不只是幾個基點,而是「以百分點為單位」的劇烈變動。

投資人重新配置:遠離公債、靠向實體資產與分散化

面對不確定的政策風向與潛在的價格風險,部分機構投資人已經調整配置策略。Raymond James的市場策略主管Matt Orton建議減碼長期公債,轉而分散至黃金、價值型股票與部分成長型股票。「我仍然看好多元化,但美國公債目前的風險報酬比實在不吸引人。」

Allspring的固定收益主管George Bory則指出,他們已經進一步布局「利率曲線陡峭化」的策略,也就是預期短端利率會因降息而下滑,但長端利率將因通膨與預期風險而持續攀升。

這類策略與傳統的「低利率=買債券」邏輯背道而馳,顯示當前環境下,政治與市場的互動已打破過去十年的投資框架。

市場不是只看利率,更看信任

聯準會是否降息,已不再是單純的經濟問題,而成為制度信任與政策可信度的試金石。當政治影響貨幣政策的可能性升高,市場對未來價格穩定與資產定價的信心將被動搖。

這場由川普挑起的政策風波,恐怕會讓投資人學會一件事:市場真正計價的,不只是利率的數字,而是決策者背後的動機與可信度。