2025年7月4日 (優分析產業數據中心)

當一個全球超級強權的政府債務預測在未來幾十年內將超過GDP的兩倍,甚至五倍,市場該如何反應?美國最新通過的稅收與支出法案,預計在未來十年內新增超過3兆美元赤字。

這不僅加劇長期債務壓力,更可能導向一場「慢動作債務危機」,並對聯準會的政策獨立性構成潛在威脅。

低估的風險:從CBO到財政部的預測落差

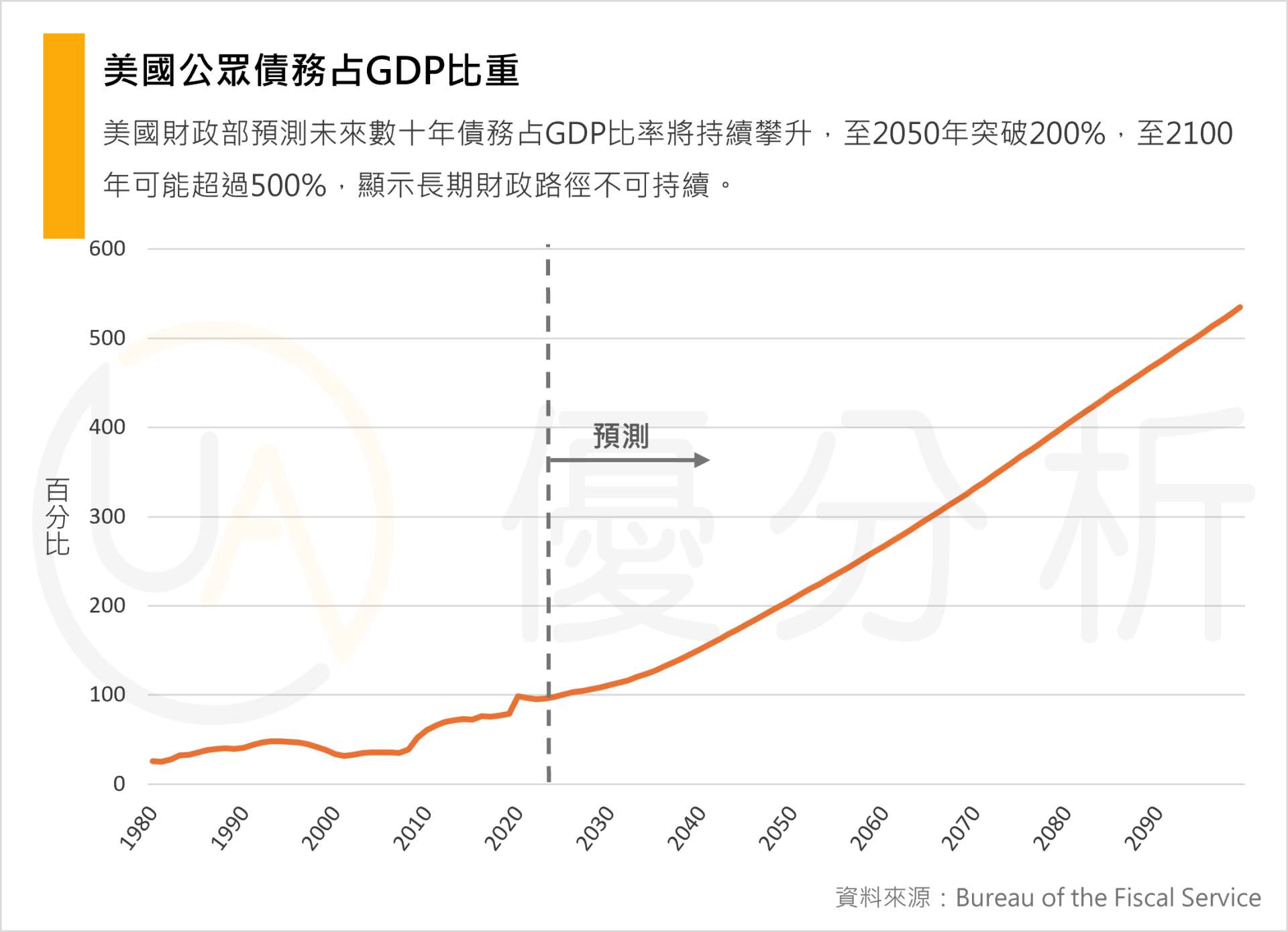

根據美國國會預算辦公室(CBO)估計,若目前政策維持不變,到2050年美國債務對GDP的比率將達約145%。但這一預測基於部分「暫時性」政策將於未來終止的假設。然而,事實上許多稅改或支出方案並未如期終止。本次新預算案便延續了先前的減稅政策與補貼措施,讓原本預設到期的措施成為紙上談兵。

相較之下,美國財政部的長期預測更為直接。若照目前政策不變,該部門預測債務對GDP比重將在2050年突破200%,到2100年更可能高達驚人的535%。這代表赤字將長期累積,並非一次性政策的影響。

成長救不了債:減稅刺激作用有限

減稅支持者一貫的論點是,減稅能刺激經濟成長,進而降低債務相對GDP的壓力。但根據CBO的估算,此次眾議院版本的法案每年僅能額外提高GDP 0.04%,十年平均增幅僅0.5%。即使以較樂觀的稅務基金會(Tax Foundation)估計,GDP「長期」增長也僅1.2%。

這樣的成長幅度,難以抵銷預算案新增的近10% GDP規模赤字,說明「以成長抵債」的策略效果有限。

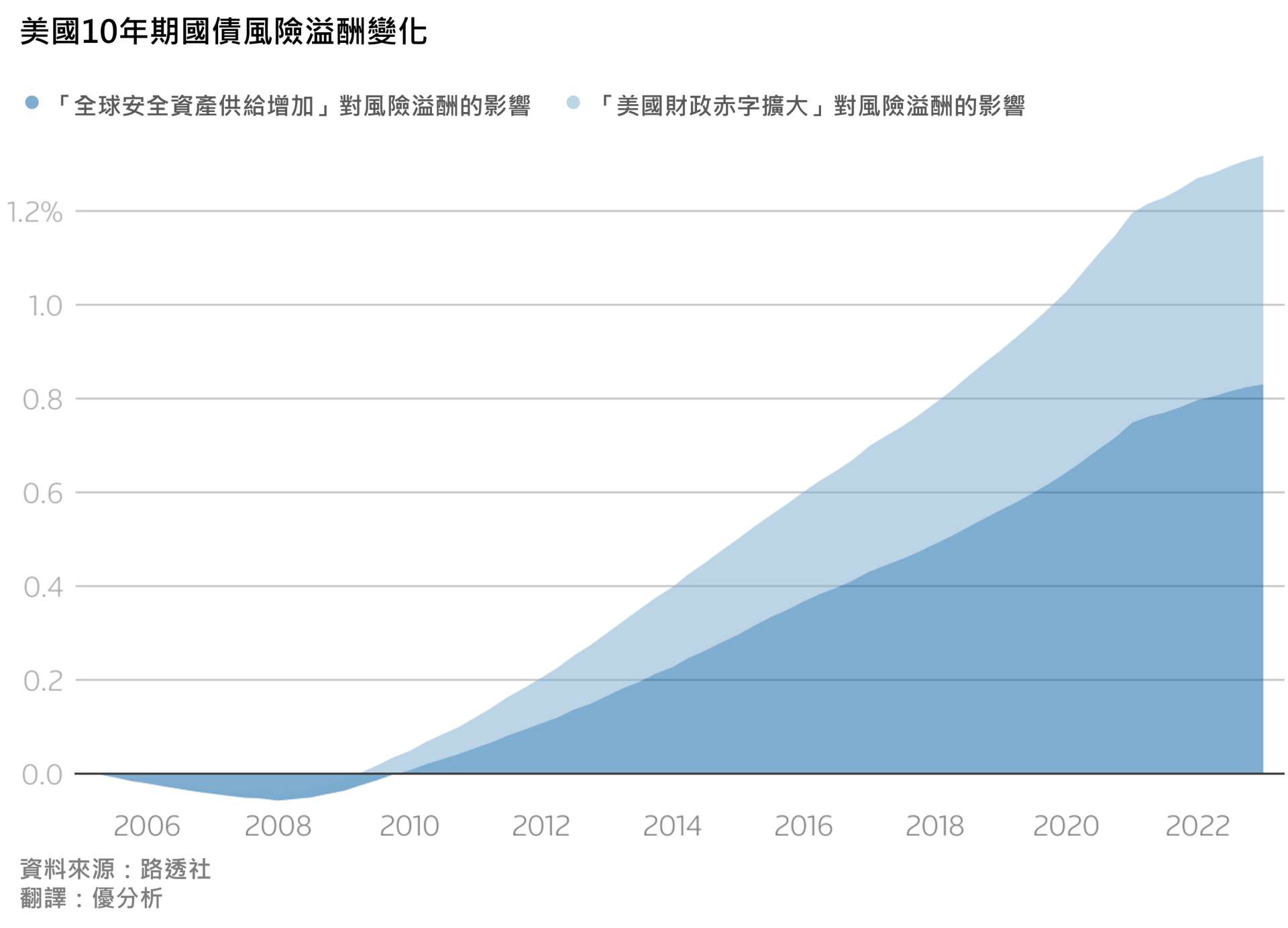

殖利率的風向:赤字與風險溢酬上升

市場對美債的風險溢酬也正逐步上升。根據經濟學家Martin Ademmer與Jamie Rush的研究,自1970年以來,美國赤字與10年期實質殖利率之間存在正相關,尤其在全球安全資產供給充裕時更為明顯。

當赤字擴大或全球其他安全資產供給充足時,投資人會要求更高報酬來持有美債,使得長天期利率上升。估計在2005-2023年間,這兩項因素合計使10年期美債實質殖利率風險溢酬上升約1.3個百分點

隨著赤字前景惡化,這種殖利率上升的趨勢可能持續,增加美國財政利息負擔。

借短不借長:債務結構風險上升

美國財政部長近期表示,在當前高利率環境下,不會擴大長天期公債發行。自新冠疫情以來,為控制利息支出,政府傾向發行短期國庫券,使得整體債務的平均存續期間顯著下降。

這種策略雖暫時壓低利息負擔,但也提高了債務結構的敏感度與波動性。一旦短期利率維持高檔或市場需求減弱,利息成本將迅速飆升,形成財政壓力循環。

這種情境令人想起2009年希臘債務危機。當時,因殖利率飆升,政府只能依賴短期債券再融資,進一步削弱市場信心,引發「殖利率上升—借短—殖利率再升」的惡性循環。

雖然美國擁有貨幣主權與美元的全球儲備貨幣地位,不至於重蹈希臘覆轍,但若長期維持高利率又無財政紀律,類似的機制風險可能以「慢動作」的形式重現。

三條岔路:未來的可能劇本

目前美國面對的未來有三種可能:

1️⃣財政紀律恢復:國會雙方合作壓縮赤字,但以近年政治走向看,實現機率偏低。

2️⃣資本管制介入:政府可能祭出政策限制資金流動以提升美債需求,代價可能是美元國際地位受損。

3️⃣聯準會重啟QE:若債市需求不足,聯準會可能再次入場購債。但這種「財政主導下的QE」會削弱貨幣政策自主,甚至損及市場對聯準會的信任。

聯準會作為獨立的貨幣政策制定者,其地位可能在未來幾年遭受來自財政赤字與政治壓力的雙重挑戰。若QE成為政府債務不可或缺的支撐工具,美國將邁入一個風險更高、政策邊界更模糊的時代。而對市場參與者而言,這些訊號不容忽視。