2025年7月3日(優分析產業數據中心)

2025年初,全球投資人曾熱烈押注日圓升值。當時市場預期日本將加快升息步伐,搭配美國聯準會即將啟動降息循環,使得日圓在第一季強勢反彈,自近160日圓兌1美元的位置上漲逾9%,創下自2016年以來最亮眼的半年表現。

然而短短幾週內,這筆熱門交易卻迅速退燒。根據美國監管機構的資料,投資人持有的日圓多頭部位自4月底的高峰(157億美元)降至目前的114億美元,減幅高達25%。

日銀遲疑升息,市場耐性消磨殆盡

這波資金從日圓市場撤出的主因,來自投資人對日本央行政策態度的失望。雖然央行在今年1月啟動了升息,市場一度期待這會開啟一輪緊縮循環,但隨後的動作卻明顯放緩,讓市場感到猶豫。

央行官員多次表示,他們需要更多時間觀察第一次升息的實際影響,尤其是在美國總統川普又重新掀起關稅戰、讓全球貿易前景變得更加不確定的情況下,政策更難大幅推進。

倫敦Marlborough資產管理的固定收益經理James Athey就指出,正是這種「抗拒升息」的態度,讓他選擇調降日圓部位。他強調,對日圓的長期前景依舊樂觀,但在這段政策與市場訊號混沌的時期,更需要彈性調整策略、謹慎因應。

利差與貿易風險壓力沉重,日圓進退兩難

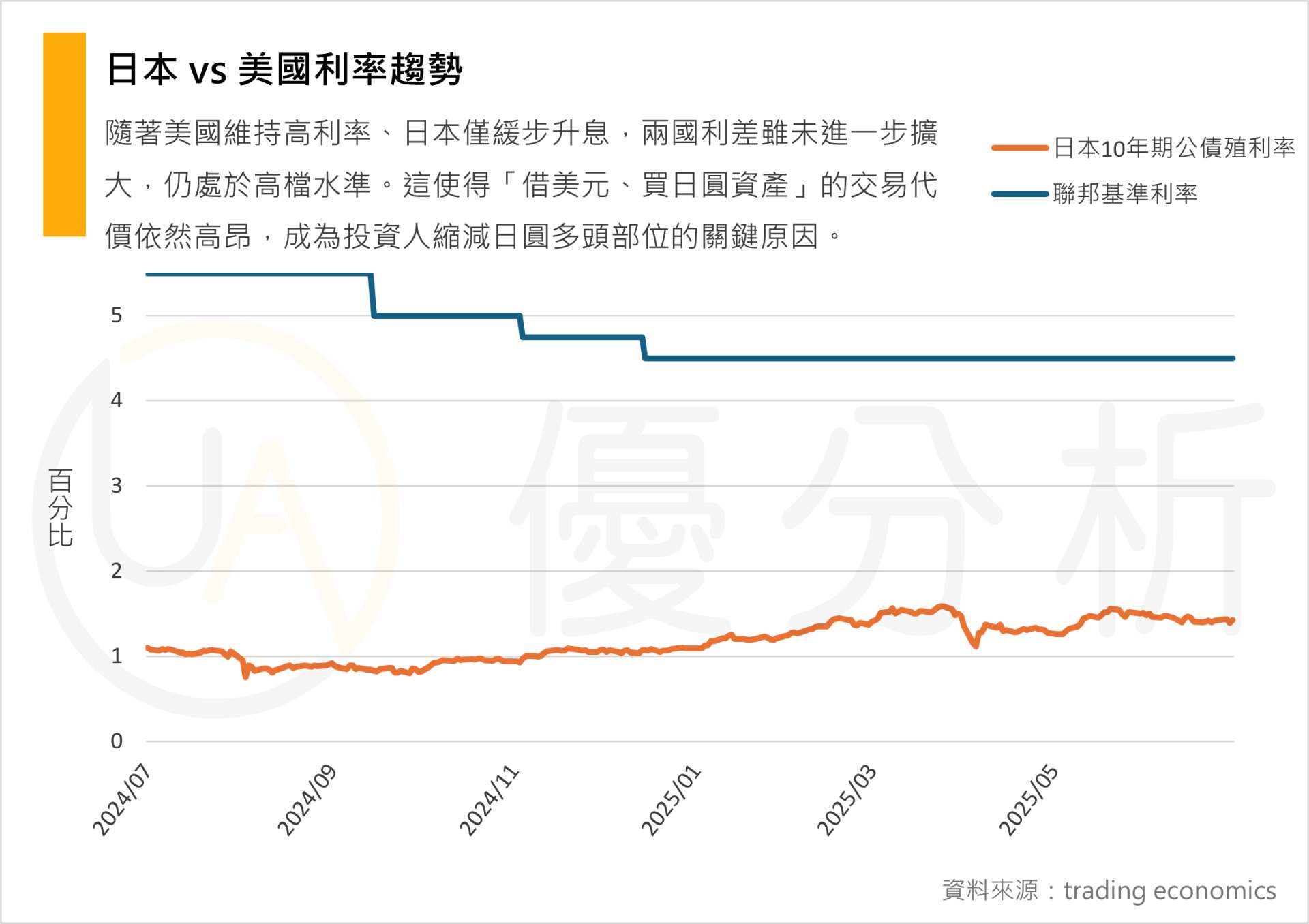

除了政策遲疑,日圓還面臨兩大現實壓力。其一是利差成本。日本國債平均殖利率僅0.5%,而美元資金成本高達4%以上,持有日圓的「負利差」使交易代價高昂。

若日圓走貶,對投資人更是雙重打擊。其二則是貿易局勢持續緊張。川普近日對日發言強硬,揚言可能將關稅提高至30%甚至35%,遠高於目前24%的稅率,這將重創日本出口產業,尤其是汽車業,也讓央行政策進退兩難。

期權市場多頭未死,押注回升者仍在場邊等待

雖然日圓目前面臨不少短期逆風,但也有一些資產管理機構認為,這波走弱可能只是暫時的市場震盪,長線格局尚未改變。

Allspring Global Investments 的資深投資經理 Matthias Scheiber 就表示,儘管他近期也調降了部分日圓部位,但仍把每次回檔視為重新進場的機會。

他指出,從期權市場的動態來看,看漲日圓的部位仍在增加,尤其是那些成本較低、但能在匯價劇烈反彈時產生高倍數報酬的策略,近期受到更多關注。這顯示市場上對日圓的多頭情緒並沒有完全退場,只是轉為更謹慎、更策略化的佈局。

關鍵轉折尚未到來,靜待政策與貿易明朗化

未來日圓走勢的關鍵,仍取決於美日貿易談判是否能有所突破。若川普最終推進高關稅,日本出口受創,將進一步削弱日圓基本面。

反之,若談判釋出和解訊號,日銀有望更有底氣調整利率政策。正如新加坡銀行外匯策略師Sim Moh Siong所言:「日圓一直在『超樂觀』與『極度失望』之間來回擺盪,現在它在等一個轉折點。」