2025年7月1日(優分析產業數據中心)

當「美國國債」這個長年以來的金融避風港開始出現裂痕,全球資金正悄悄尋找新的落腳處。隨著美國債務總額在不到十年內暴增至36兆美元,外資對美債的信心逐漸鬆動。

根據美國財政部國際資本流動(TIC)報告,今年4月外資淨流出美國債券與銀行資產達142億美元,反映出避險資產版圖正在改寫。與此同時,德國、法國等歐洲國家的公債開始吸引投資人目光,重新展現「安全資產」的吸引力。

美國財政疑慮升溫,信用評等遭調降

推動這波市場信心轉變的關鍵因素,正是川普政府即將通過的一項大規模稅改與支出法案。這項被川普本人形容為「大而美的法案」,預計未來十年將讓聯邦赤字增加約3.3兆美元。根據美國國會預算辦公室(CBO)的預估,美國的國債在可預見的未來仍將持續攀升。

這樣的財政前景已經引起市場的警覺。信評機構穆迪(Moody’s)早在5月就已下調了美國的信用評等,並指出美國長期財政的可持續性令人擔憂。

德債與歐洲公債:財政紀律成為新亮點

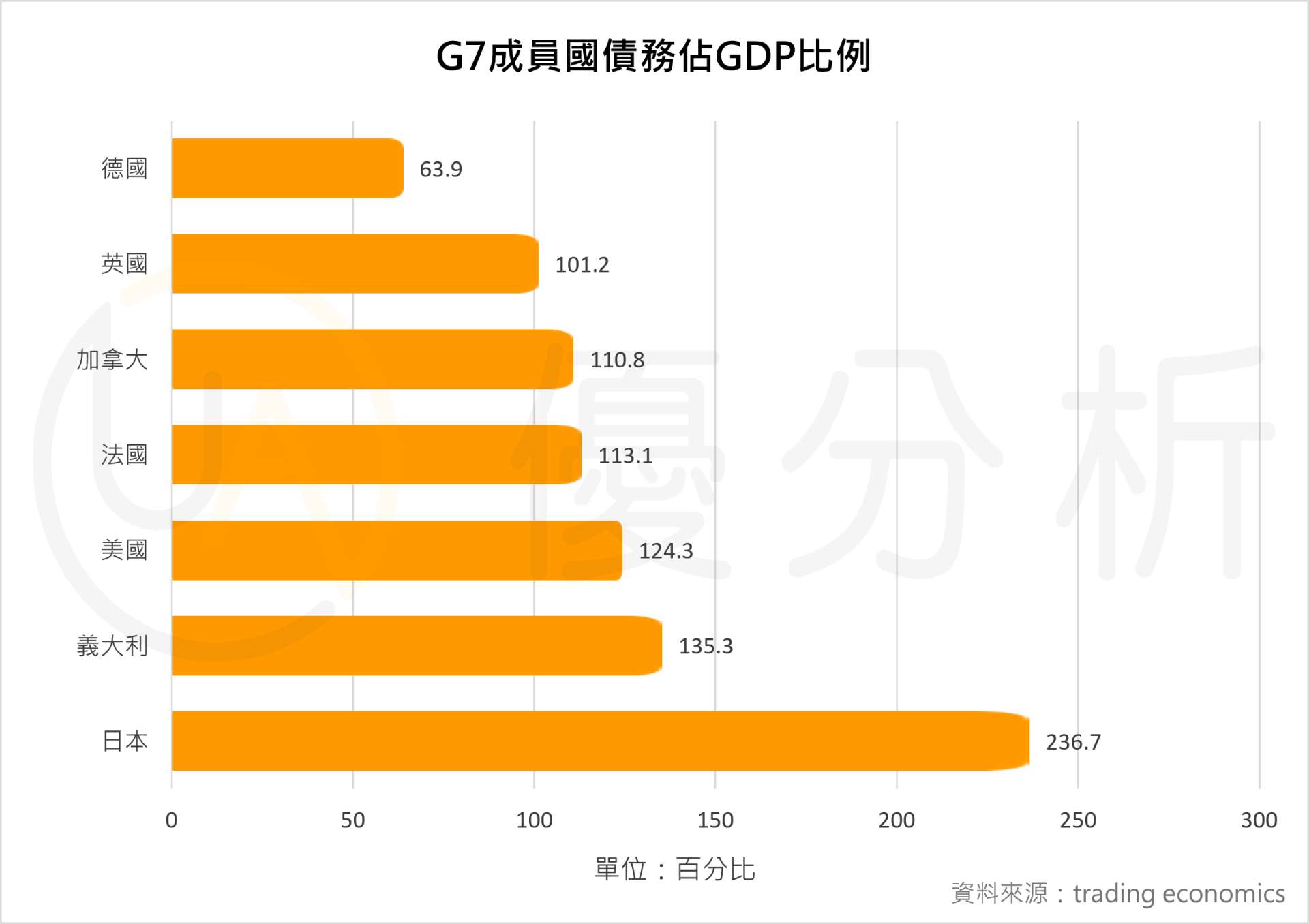

隨著資金重新配置的腳步加快,德國公債成了不少投資人優先考量的標的。儘管德國本身也面臨國防與基礎建設支出增加的壓力,但相比其他國家,它的財政結構仍相對穩健,目前是G7國家中唯一一個債務占GDP比率低於100%的國家,這無疑為其信用品質提供了更多保障。

Ashmore Group的全球研究主管古斯塔沃·梅德羅斯指出:「這樣的背景不僅為歐洲股市創造進一步上漲的空間,也將促使風險較低的德債與其他泛歐公債的供給同步增加,吸引更多資金回流歐洲。」

除了德國之外,法國、澳洲與新加坡等市場也開始受到投資人青睞。這些國家的債券市場雖然不像美國那樣龐大,但它們擁有政策穩定、通膨控制得宜等優勢,在當前全球不確定性升高的情況下,成為具有吸引力的替代選項。

殖利率曲線變化揭示市場調整

近期美債市場的波動,其實也反映出投資人正在重新評估風險。自4月以來,10年期美國公債殖利率一度攀升至4.629%,這顯示市場已開始將赤字擴張與通膨壓力納入定價考量。

SCUBE Capital首席投資官Hemant Mishr指出,美國的風險溢價可能還會進一步擴大。他表示:「美國的信用違約掉期(CDS)價格預計將持續高於其他擁有相同信用評級的主權國家。」這意味著,即使信用等級看似一致,市場對美國的風險感受卻已不同以往。

不過,市場並非陷入恐慌。多數分析師認為,這更像是一場資產配置策略的結構性轉變。

State Street的固定收益策略師Loo Masahiko就形容得很貼切:「這不是全面撤離,而是分散配置。」他進一步指出,特別是在亞洲,許多投資人選擇降低美債比重、轉而提高對其他國家債券的配置比例,以達到風險控管與收益平衡。

📌信用違約掉期(CDS):一種債務保險工具,讓投資人可為債券違約風險投保;其價格反映市場對違約風險的評估,價格越高代表風險越高。

資金版圖重繪:是短期擾動,還是長期趨勢?

這波由美國財政政策引發的資金再配置,已經在全球債券市場掀起了明顯漣漪。短期之內,市場的關注焦點仍會放在美國法案是否順利過關,以及這項政策對通膨、利率和財政赤字的實質影響。

不過,比起短期變動,更值得留意的是潛藏其中的長期結構性變化。在「單一避險資產」的時代逐漸走向終結後,全球投資人或許正步入一個資產配置多極化的新常態。

美債究竟能不能重新找回過去的避險地位?還是德國與泛歐地區的債市,將逐漸成為新的資金避風港?這些問題,將是未來全球資本市場走向的重要觀察指標。