當美國總統親自「開菜單」,要求聯準會(Fed)將政策利率大砍至1%,這已不只是貨幣政策的討論,而是對市場信心的一場考驗。對於投資人來說,真正的風險不是低利率,而是當市場懷疑這是出於政治壓力時,利率的信號可能反轉成恐慌的起點。

財政壓力下的政治喊價

美國總統川普近日公開表示,聯準會應將基準利率下調至1%,以便降低聯邦政府的借貸成本,支持其龐大的財政赤字與減稅方案。這一呼聲出現在他推動的「One Big Beautiful Bill Act」剛獲國會通過、預期將大幅擴大政府支出與赤字之後。

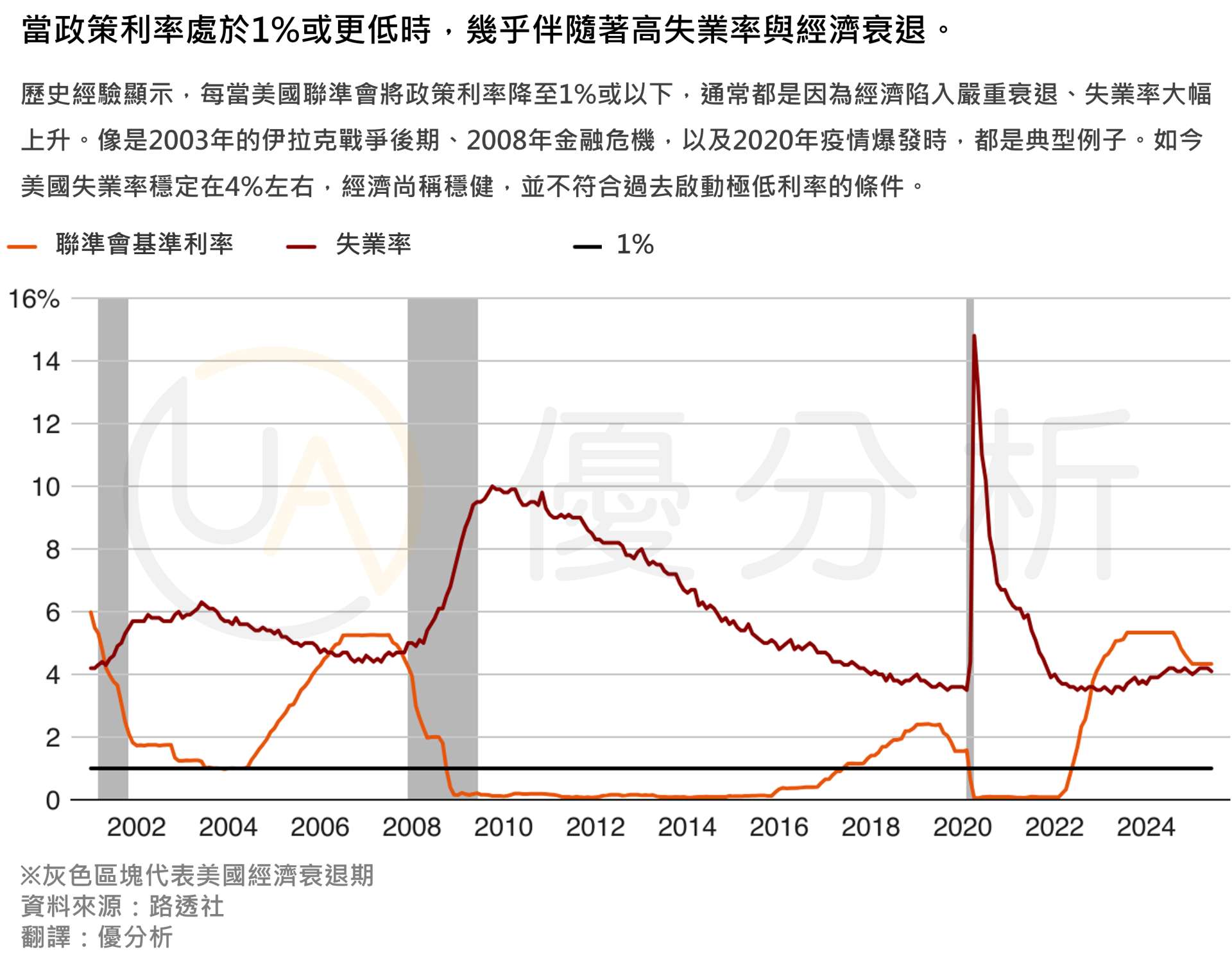

低利率的確能暫時減輕政府利息支出壓力。然而,從歷史經驗來看,1%政策利率並非繁榮的象徵,反而多出現在經濟衰退或重大危機時期。2003年伊拉克戰爭爆發後、2009年全球金融危機期間,以及2020年COVID-19大流行期間,聯準會才將利率壓低至如此水準。

如今,美國失業率仍在4%左右,經濟成長維持在2%,通膨則略高於2%的目標水準。EY-Parthenon首席經濟學家Gregory Daco直言:「從數據角度看,並沒有需要立即大幅降息的理由。」

當利率訊號失真,風險溢價就會上升

市場對利率的定價,並不單看聯準會的政策利率,還包含了對未來通膨、經濟成長與政策穩定性的預期。這些預期會反映在所謂的「期限溢價」(term premium)之中。如果市場認為聯準會為了政治理由大幅降息,那麼期限溢價會上升,導致10年期以上公債殖利率反而走高。

美國國會賦予聯準會的雙重目標是「穩定物價」與「實現充分就業」,並未將「協助政府壓低赤字成本」納入其任務。聯準會的政策必須依據經濟數據與前瞻風險進行調整,而非總統的政治需求。

若聯準會因政治壓力而倉促降息,市場將質疑其政策獨立性,對美國金融體系的信心也將動搖。2018年川普曾對聯準會主席鮑爾(Jerome Powell)施壓降息,當市場一度懷疑Fed可能失去獨立性時,長端利率短暫上揚,反映出外界對制度穩定的關切。

目前美國公債市值已超過36兆美元,這是一個高度依賴信任運作的市場。任何對制度與政策預測能力的破壞,都可能導致資金撤出,進一步推高政府的借貸成本。

制度信任是低利率的真正基礎

美國長期能以相對低利率發債,不只是因為美債供應充足,更因為市場信任其制度與法治健全、貨幣政策透明且獨立。一旦這種信任動搖,美債的「無風險」地位將不再無懈可擊。

川普要求聯準會將利率降至1%,乍看之下是為了促進經濟與壓低債務成本,但實際上卻可能付出更高的市場代價。一個失去政策獨立性的央行,將無法穩定市場預期,也無法保障長期經濟穩健。

與其「省利息」,不如維護制度信任,這才是投資人最看重的無形資產。