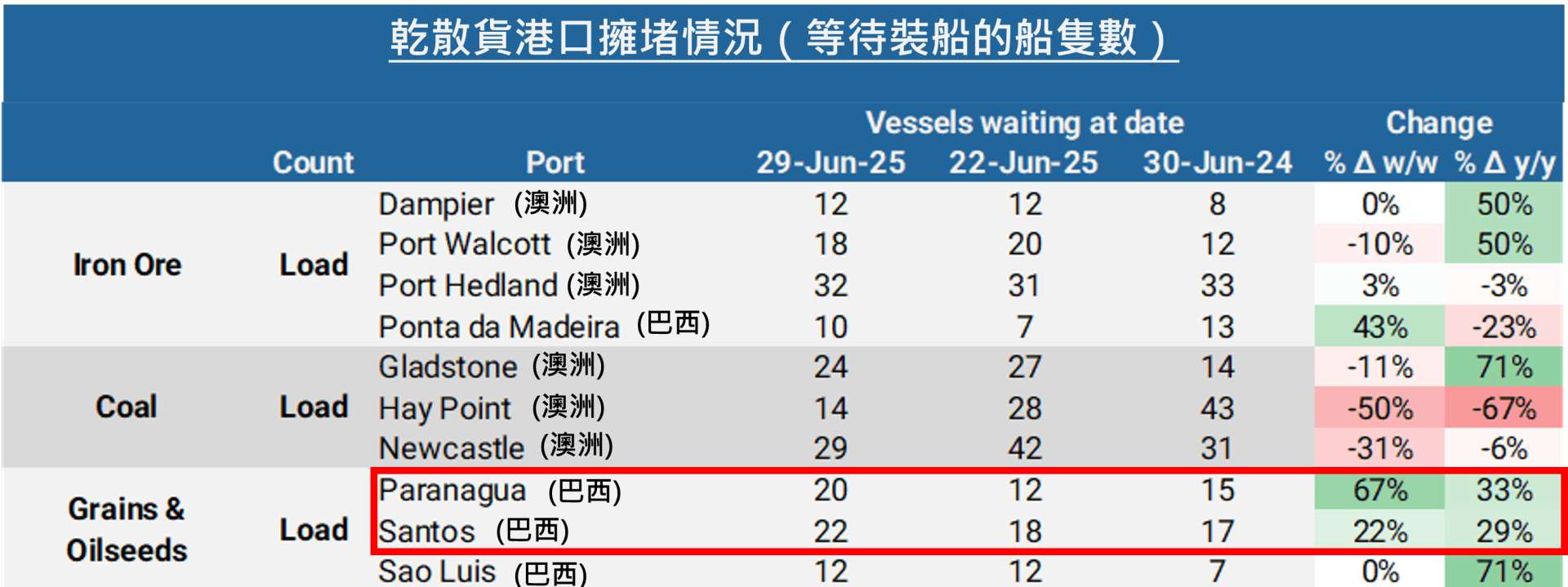

散裝航運市場在傳統淡季中逆勢掀起漲勢,近兩週各船型運價全面走高,特別是海岬型船舶表現亮眼,甚至創下超過一年來的單日最大漲幅。背後主因來自中國大陸積極轉向南美採購穀物,加上鐵礦新供應將重啟、港口擁堵未解,使市場氛圍明顯轉多,國內航商也有望迎來階段性獲利成長。

📌 波羅的海指數(BDI)四週來首度翻紅,各型船舶運價齊揚

根據波羅的海交易所最新資料,BDI指數在7月7日至7月11日這一週上漲2%,收報1,663點,是四週以來首度周線翻紅;7月14日當天更大漲120點至1,783點,刷新自6月18日以來的高點。

(資料來源:優分析產業數據庫)

(資料來源:優分析產業數據庫)

這波行情發生在夏季拉貨動能通常趨緩的時節,格外引人注目,從船型來看,不只有海岬型船表現突出,中型巴拿馬型與小型超輕便型船運價也全面上揚,顯示市場氣氛正快速轉熱。

📌 巴西穀物搶運潮點燃運價,海岬型單日飆漲26%

具體來看,7月11日海岬型船舶指數(BCI)單日飆升440點,漲幅高達26.4%,創下自2023年3月以來最大單日漲幅,平均日租金來到17,453美元;到了7月14日,BCI再上漲263點,總指數達2,367點,兩日合計漲幅逼近四成。

這波急漲,背後正是來自中國擴大自巴西採購穀物與大豆,南美今年穀物產量創歷史新高,加上巴西收成期延後、出貨週期拉長,使裝船需求激增,而從中國轉向巴西的採購行為,也拉長了航程,進一步推高海岬型船的市場價值。

📌 鐵礦市場再添變數,幾內亞與秘魯供應成焦點

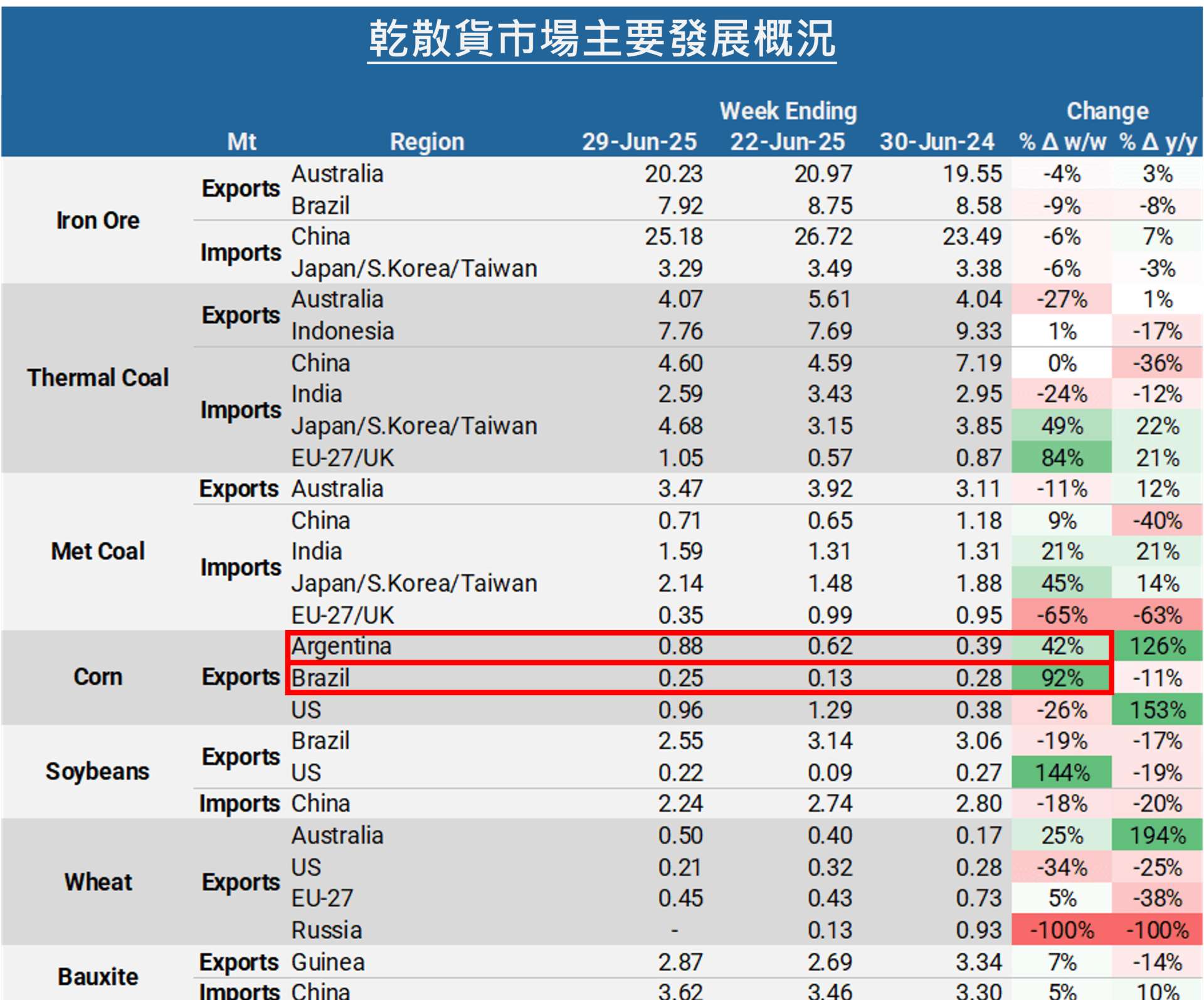

除了穀物需求帶動船舶需求外,鐵礦砂也成為另一大主力,中國近期雖鋼鐵產量受限,但進口鐵礦依然維持在25.18百萬噸的高水位,僅較前週略降6%,顯示原料需求仍具韌性。

此外,幾內亞預計年底開採的新礦場,當地鐵礦含鐵量高達65%,符合中國鋼鐵產業對低碳製程的需求,在鋼鐵減排政策趨嚴背景下,未來有望成為中國鋼廠的新供應來源,對大型船型運力也將形成長線利多。

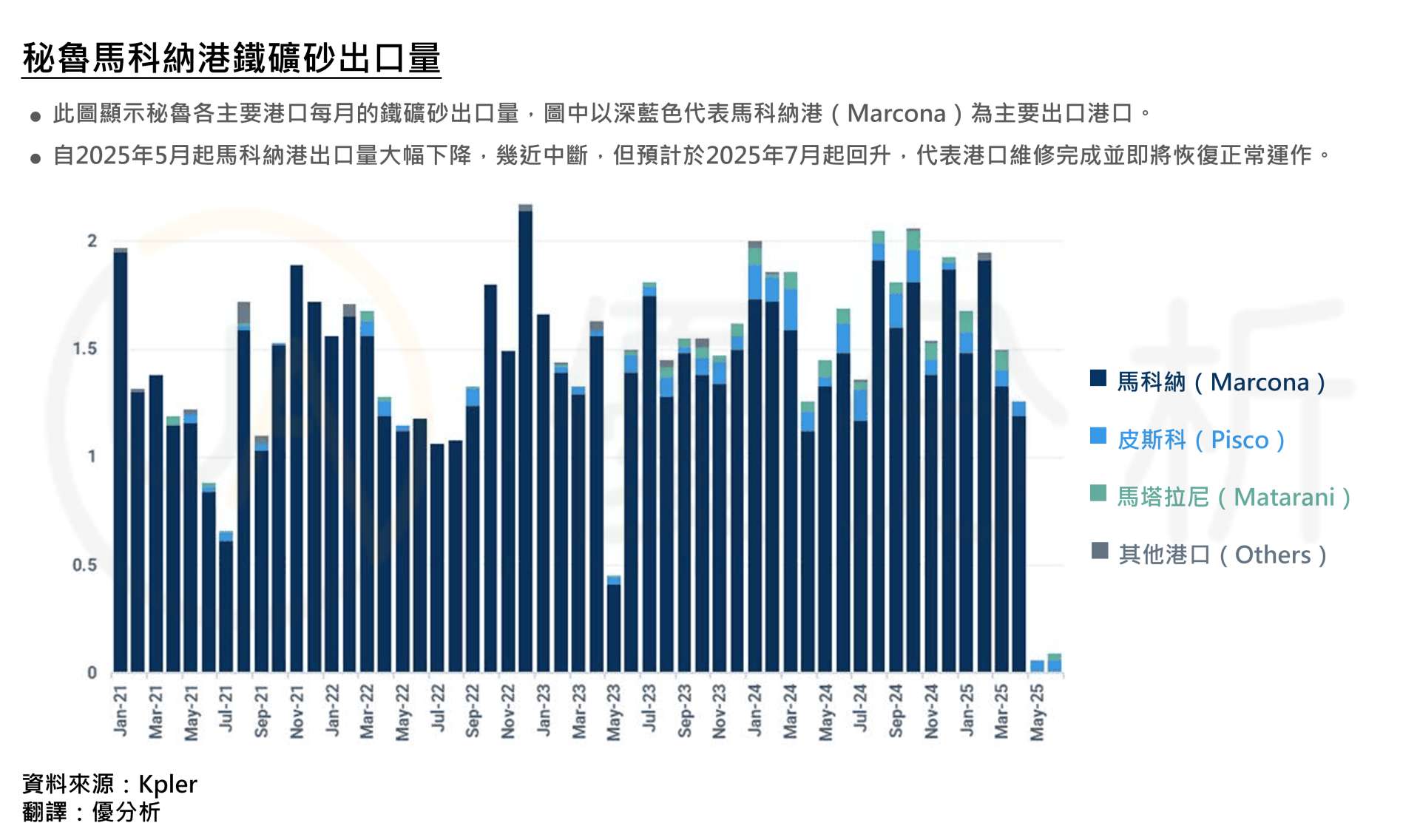

值得留意的是,非傳統供應來源正逐漸重回市場,秘魯Marcona港於6月底提前完成裝船機維修,出貨將於7月正式恢復,首艘裝載17萬噸鐵礦的船舶「Glovis Advance」也即將啟航赴中國。