在美元今年大幅貶值後,市場普遍押注其走弱趨勢仍將持續,甚至已被全球資產經理視為最擁擠的交易方向之一。

但當市場情緒過於一致,是否意味著我們已從一個過度高估的泡沫,進入另一種非理性低估的「反泡沫」?隨著美元與傳統驅動因素脫鉤,2025年下半年的匯率走勢,可能將再度挑戰市場的集體預期。

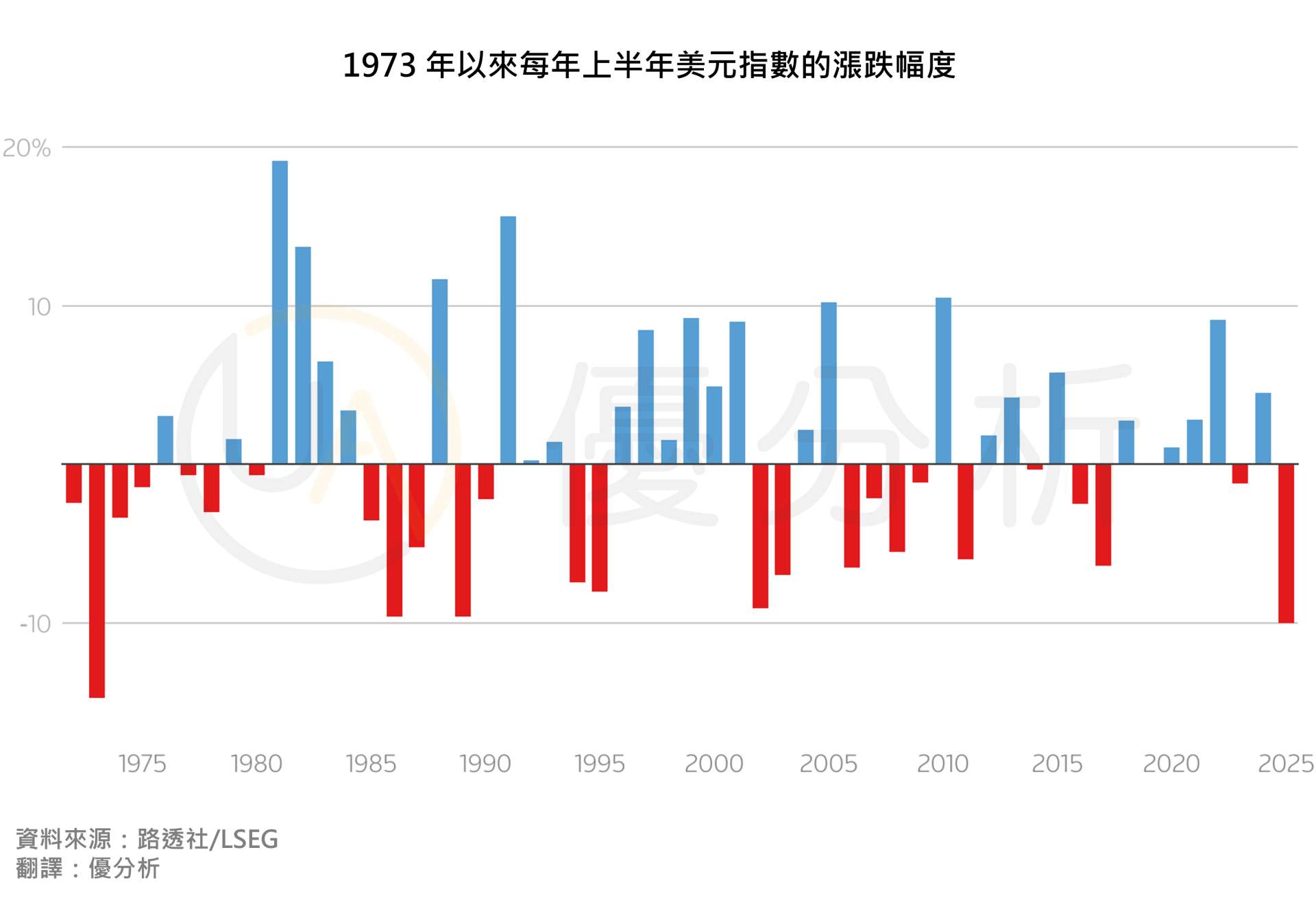

美元在浮動匯率時代創最差開局

2025年上半年,美元出現自浮動匯率制度以來最糟的年度開局。儘管美股與美債市場在這段期間大幅波動,市場對美元的需求卻未如以往般受到避險買盤支撐。這一次,傳統的匯率驅動邏輯,包括利率差、安全資產屬性、與股市與大宗商品的聯動性,似乎全數失效。

這種脫鉤導致市場對美元前景的悲觀情緒迅速升溫。多數分析認為,美元下滑背後的主要因素包括美國政策不確定性、非美市場在多年落後後的相對表現優勢,以及川普政府對「公平貿易」與重啟製造業政策下,刻意導引美元走弱的意圖。

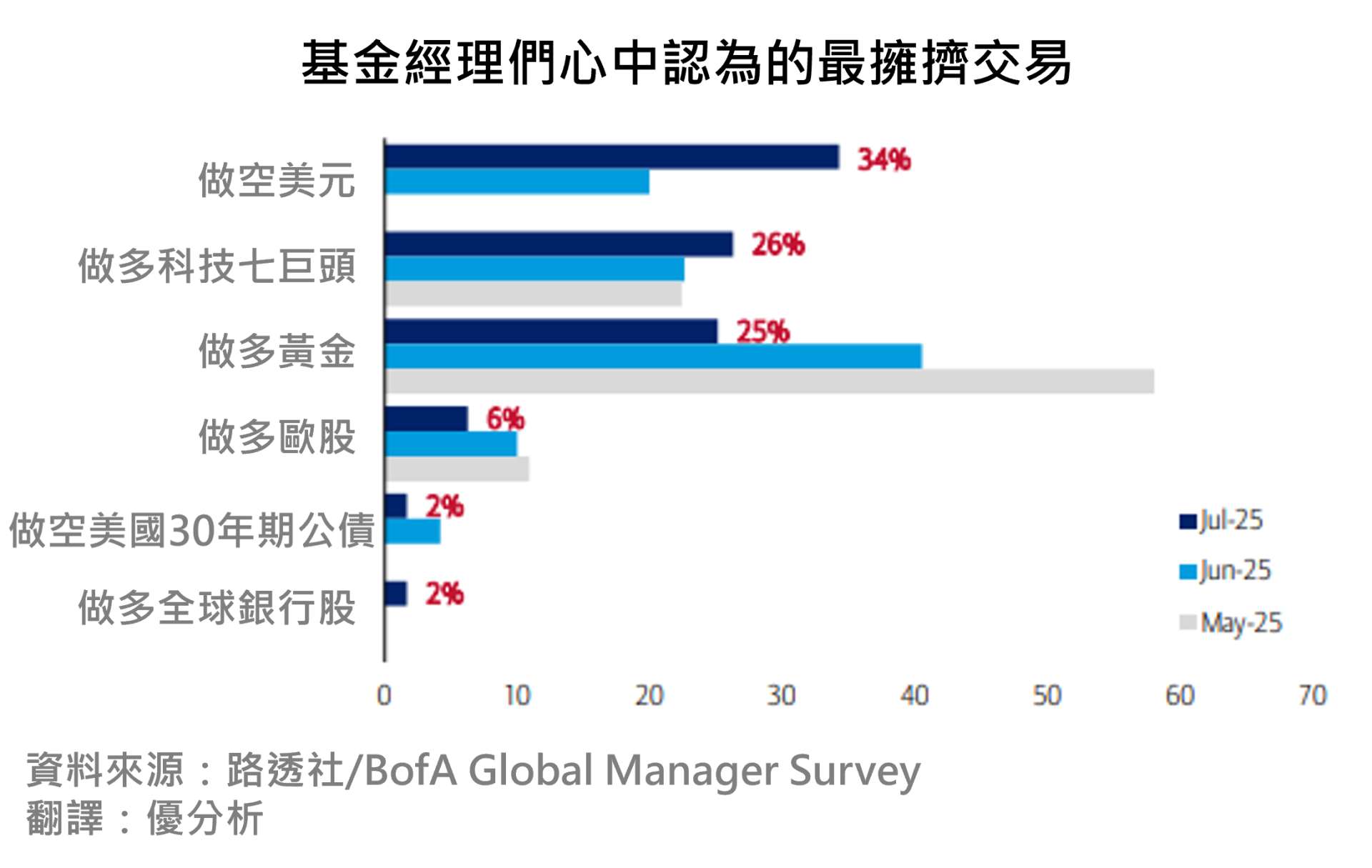

「做空美元」成最擁擠交易

隨著美元下跌趨勢持續,全球資產經理的投資布局也出現極端傾斜。根據美銀(BofA)7月的全球基金經理調查,「做空美元」成為自該題項開放以來,首次被列為最擁擠的交易。上月的調查也已顯示,美元持倉為近25年來最偏空水準。

與此同時,歐元資產的配置出現大幅偏多。本月調查顯示,投資人對歐元的淨多頭部位創下超過20年新高,且過去六個月對歐元的資金配置變化為調查以來最大。

「反泡沫」成形:市場過度悲觀的警訊

匯豐銀行(HSBC)貨幣研究主管 Paul Mackel 指出,當前市場對美元的情緒可能正邁向一種「反泡沫」狀態,也就是基於過度悲觀情緒的非理性交易定位。他警告,雖然美元走弱有其基本面支撐,但若市場無視事實變化,繼續固守既定敘事,就可能產生反向風險。

一個例子是,市場曾擔憂川普財政法案中的899條款將對外國投資者課稅,引發美元避險需求減弱。但即使該條款最終被排除,市場對美元的負面情緒仍未改善。

Mackel 在報告中寫道:「市場對美元今年跌勢的關注,已轉變成對未來持續走弱的預期。這樣的心理狀態顯示出類似泡沫的行為,這讓我們感到不安。」

長期估值:美元是否仍高估?

若從長期估值觀點觀察,即使美元在2025年上半年回落,其整體偏高水準仍未完全修正。根據聯準會的實質美元貿易加權指數,過去十年累計上升近40%。專家普遍認為,美元仍相對高估10%至20%,這一評價基於歷史均值、基本面及美國國際收支失衡等因素。

然而,該指數至今年6月底僅回落約6%,意味著若川普政府希望美元反映所謂的「公平匯率」,可能仍有進一步下修空間。

所有泡沫終將消散,即使不會瞬間破裂。同樣的道理,也適用於「反泡沫」。在當前這種市場過度一致的情緒環境下,投資者需警惕共識交易所隱含的反向風險。美元未來的走勢,或將不再只是單邊劇本,而是對情緒、利率、政策與資本流向的再平衡考驗。

📌實質美元貿易加權指數:衡量美元對多國貨幣購買力變化的指標,並依據美國對各貿易夥伴的權重加權,反映美元的長期實質價值與競爭力。