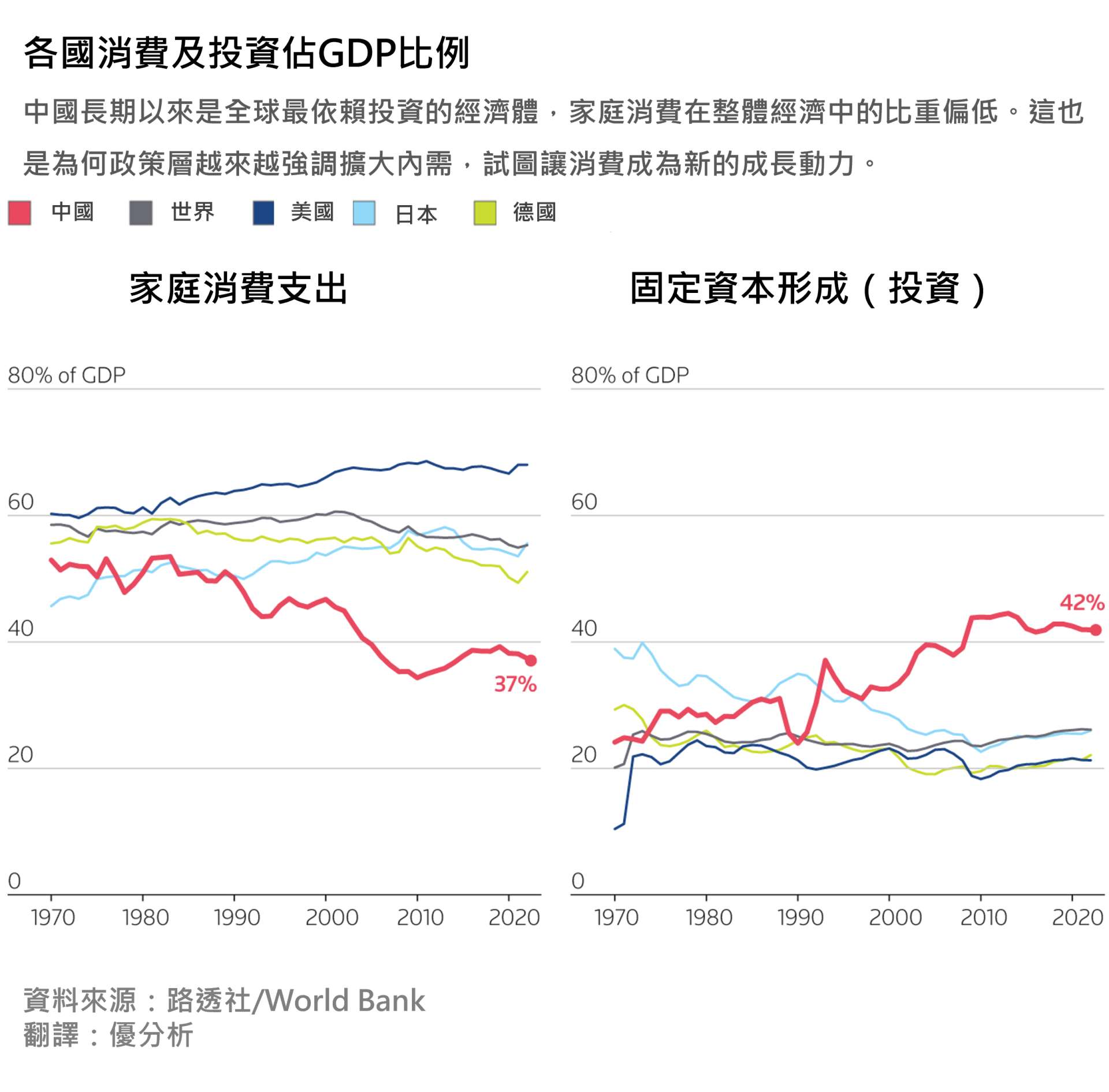

儘管中國政府過去十多年多次承諾要「擴大內需、促進消費」,但根據官方統計,家庭消費占GDP的比重仍停滯在約40%,幾乎與2005年持平。

這個數字不僅遠低於OECD國家的平均值(約54%),也凸顯中國在推動經濟轉型、強化內需驅動方面的進展有限。

然而投資支出占GDP卻高達42%,幾乎是其他主要經濟體的兩倍。這種高度依賴投資與出口的增長模式,在全球需求趨緩與地緣政治風險升高的背景下,已顯得難以為繼。

出口與投資模式的極限

中國過去的經濟奇蹟很大程度上得益於外貿繁榮與大規模基礎建設投資,但如今這兩大引擎正面臨衰退壓力。一方面,美中貿易摩擦已成為長期現象,海外市場對「中國製造」的接受度正在改變;另一方面,過度投資導致的產能過剩、價格戰與產業內卷,正侵蝕企業利潤與就業空間。

這種模式對內部經濟結構也產生扭曲。大量資源流向企業與政府部門,家庭部門卻未能享有相對應的所得增長與保障制度,消費需求自然受限。根據2023年十四五規劃中期報告,官方也坦承:「促進消費的機制仍然不足」。

結構性瓶頸難解

政策顧問提出多項改革建議:強化社會保障、提高低收入群體轉移支付、調整稅制、放寬戶籍限制,並鼓勵中小城市群的消費潛力。這些建議在十多年前就已出現,但始終缺乏實質推動力,主因在於改革涉及複雜的利益再分配問題。

例如,提升低收入戶的可支配所得意味著要重新調整政府財政支出與國企盈利模式;要讓居民敢花錢,就必須提供足夠的社會保障與醫療覆蓋,減少預防性儲蓄。這些改革不僅政策成本高,也可能在短期內抑制經濟成長,形成政治與經濟上的兩難。

消費目標 vs 經濟成長目標的矛盾

雖然部分學者主張,2035年中國應將家庭消費占比提升至50%,甚至將最終消費(家庭與政府)總和提高至70%,但也有聲音提出反對,認為「以消費為主導」的提法在理論上站不住腳,因為沒有投資就無成長,沒有成長就無法支持持續的消費。

這場辯論反映的是中國經濟發展的核心張力:在維持中高速增長的目標下,是否還有空間推動以人民為本的內需型結構改革?顧問們普遍認為,即便官方不會設下明確的消費占比目標,但消費作為戰略方向已難再忽視。

結語:轉型迫切,但路不簡單

中國面對的不是單純的消費刺激問題,而是一場整體經濟模式的重構工程。從外需轉向內需,從投資驅動轉向消費拉動,表面看是策略選擇,實則是制度挑戰。

當前37%的家庭消費占比距離50%的理想目標仍有長路要走,而這條路不僅需要政策設計,更需要真正落實的決心與政治意志。