台灣壽險業長期面臨「美元資產、台幣負債」的獨特結構,也是影響損益波動與避險成本高漲的主因。壽險公會副理事長、國壽執行副總林昭廷今 (21) 日解析 30 年來的歷史脈絡,強調此結構並非業者主動選擇,而是在特定市場環境與監理制度盤根錯節下形成的歷史共業,成為全球罕見的幣別錯配案例。事實上,美國採 US GAAP 會計制度與 IFRS 截然不同,美國企業不需做大量避險,而 IFRS 也非鐵板一塊,若能在匯率評價面彈性調整,可望省下每月 300 億元的避險成本,降低損益波動。

林昭廷指出,1994 年外商大舉進入台灣後,壽險市場競爭瞬間加劇,在當時定存利率高達 8%、保單最低預定利率須達 6% 的監理要求下,促使終身壽險取代定期壽險,形成大量具保證高利率的長期負債。這些商品隨時間難以自然消化,成為壽險財務的固定負擔。

進入 2000 年後,全球與台灣利率長期走低,央行維持寬鬆環境,市場大量資金湧入壽險業,但國內新台幣債市規模有限、天期偏短,難以吸收壽險業數十兆元的長期資金。為支應舊保單 4%~6% 的保證利率,業者不得已轉往海外購買長天期美元債券,逐步走向資產端美元化。

然而,負債端仍以台幣計價,最終導致台灣壽險業形成全球罕見的結構性幣別錯配,匯率波動也因此成為壽險損益高低起伏的關鍵。林昭廷強調,這是市場競爭、利率結構與監管理解的「歷史結果」,並非業者刻意為之。

林昭廷說明,台灣壽險業目前的匯率避險比率普遍高達 65%~70%,遠高於實際外幣短期現金流量曝險約 10% 的經濟需求,主要原因並非風控需求,而是受到 IFRS 會計制度設計所驅動。

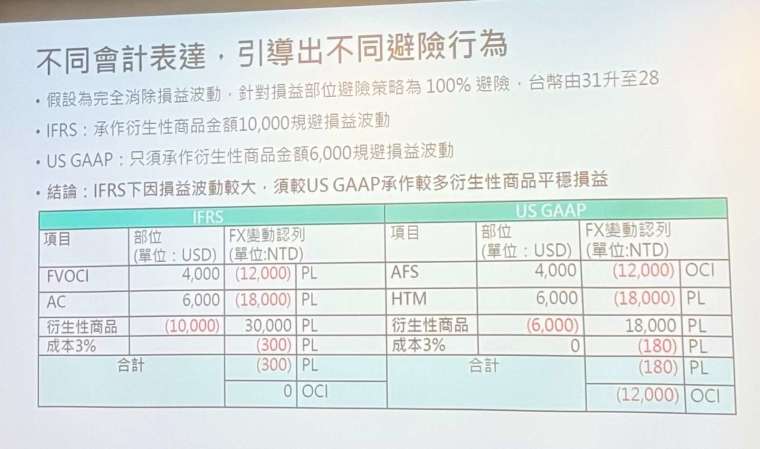

在 IFRS 中,外幣債券若分類為 FVOCI,利率變動列入其他綜合損益 (OCI),但匯率變動卻直接影響當期損益 (P&L)。也就是說,即便壽險公司短期並無實際換匯需求,匯率波動仍會直接衝擊 EPS,迫使業者大量操作短天期 NDF 或 CS 合約,以平抑損益波動。

相較之下,US GAAP 的 AFS(備供出售) 債券處理方式完全不同,利率與匯率的變動皆反映在 OCI(淨值),不影響當期損益。如果公司去操作避險,衍生性工具的波動會進入 P&L(損益),反而使損益更不穩定。因此,美國壽險公司僅會做少量、短期現金流為主的避險。

顯見 IFRS 與 US GAAP 對同一經濟行為產生截然不同的會計表達,也讓台灣壽險業的避險行為被迫與經濟實質脫勾,造成龐大的避險成本,估計每月需支付 200~300 億元買避險工具。

外界關注,在一套會計架構下的匯率評價處理原則是否就是鐵板一塊?林昭廷指出,IFRS 並非不可調整,就連歐盟當年也曾多次調整 IAS 39、IFRS 4、IFRS 17,使制度能更貼近當地的金融環境。因此,台灣目前討論匯率評價制度調整,是希望財報更能反映壽險長期經營特性,避免會計制度持續誘導過度避險。

※ 本文經「鉅亨網」授權轉載,原文出處