台北 ,2023年9月1日,數據中心編輯

目前一般(非AI)半導體的市況仍然緩慢,從美國幾個重量級科技下游公司所公布的財報與展望,我們可以猜測到客戶多半保持保守態度,但在庫存已經健康了之後,這些客戶也不希望存貨太低,確保庫存在需求上升時擁有足夠的產品(以避免短缺而流失市占率)。因此,雖然可能會有一些小型和短期的訂單,但訂單只有在客戶看到產品銷售不錯的時候才會出現,這是目前庫存去化後的狀況,但整體而言,下半年需求普遍會比上半年來的好,也已經是一個產業基本共識。

先來看到驅動IC晶片設計公司聯詠(3034-TW)的情況,從它的下游客戶友達(2409-TW)與群創(3481-TW)來看(參見下圖),目前客戶庫存控管持續趨於保守,因為對於這些面板客戶來說,面板價格能否回升才是他們的痛點,一定不會希望有太多餘的面板成品庫存,因此下半年多以急單因應。

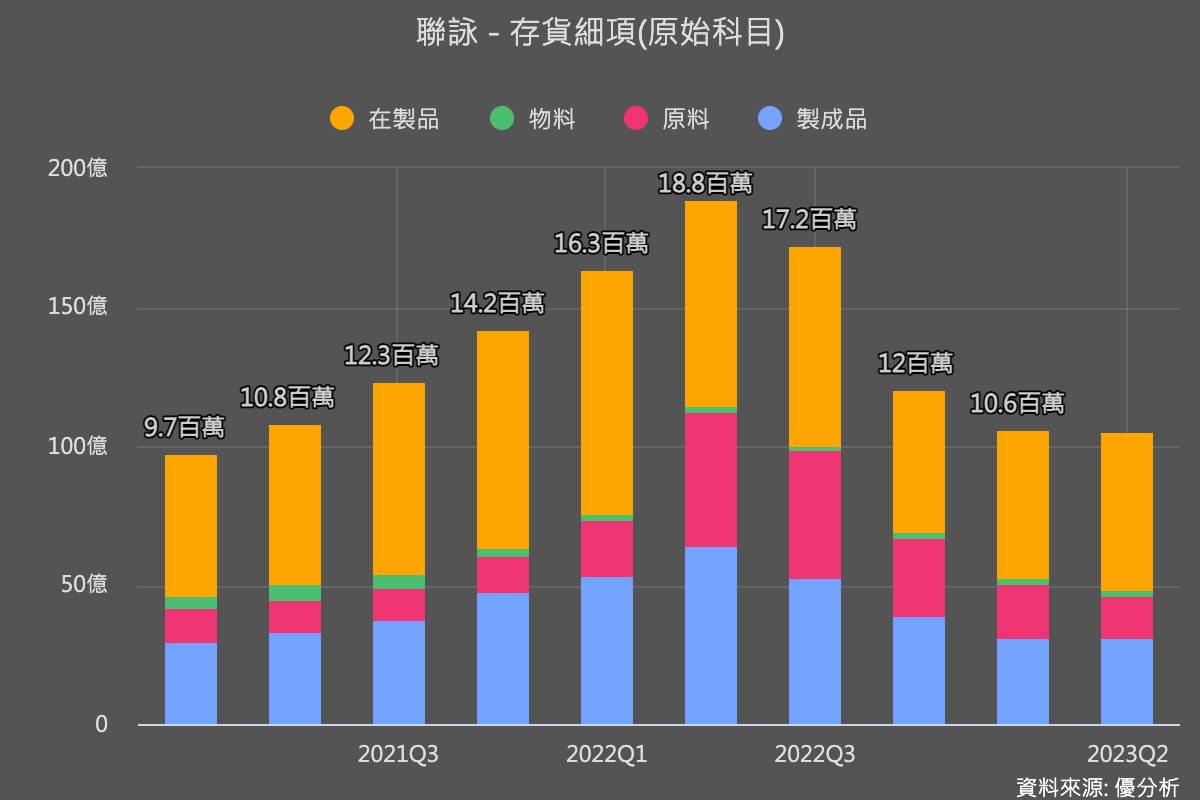

因此,聯詠看到客戶的態度後,也積極地去調整自己本身的庫存,並優先處理急單,以確保庫存去化的進度。然而驅動IC的終端應用市場還是低迷,目前能見度還是很有限。不過優點是,目前製成品的庫存已經來到至少10季以上的新低(下圖),合併上述客戶端友達的製成品比重,這個行業的庫存去化大概已經來到谷底,急單的訊息應該會是聯詠(3034-TW)下半年的主要成長題材。

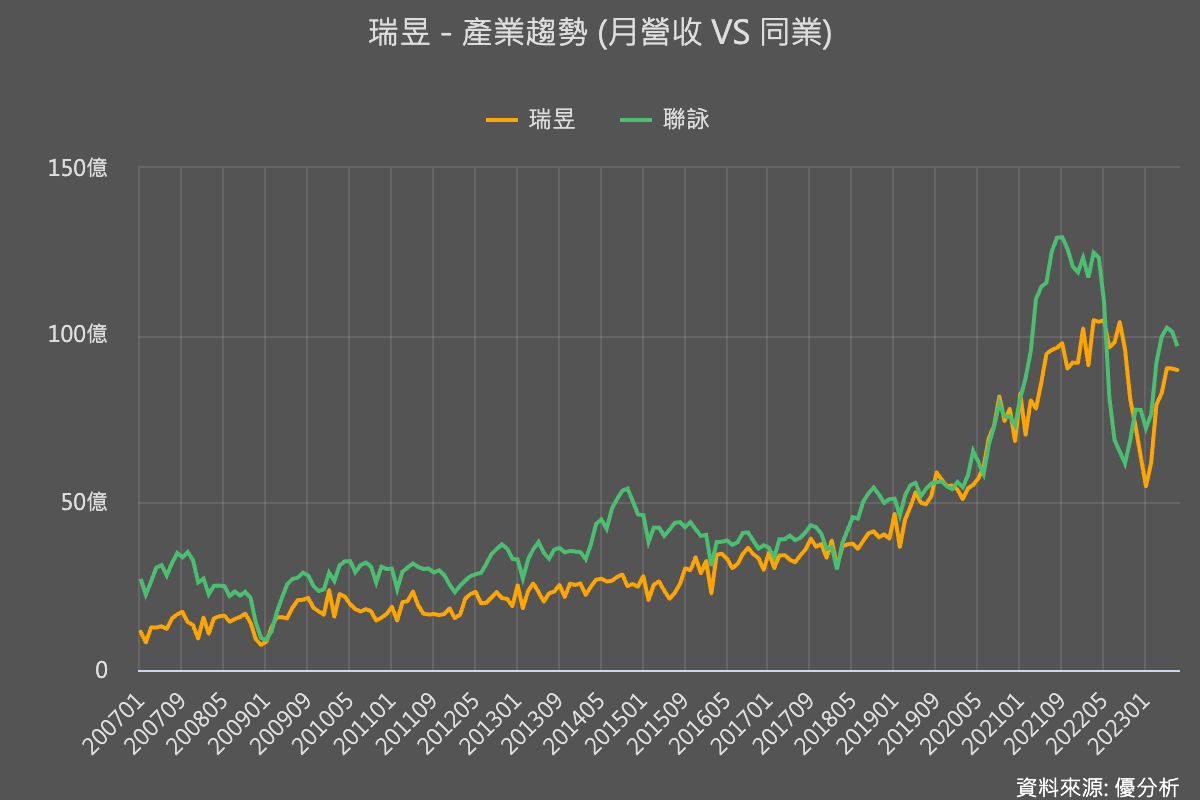

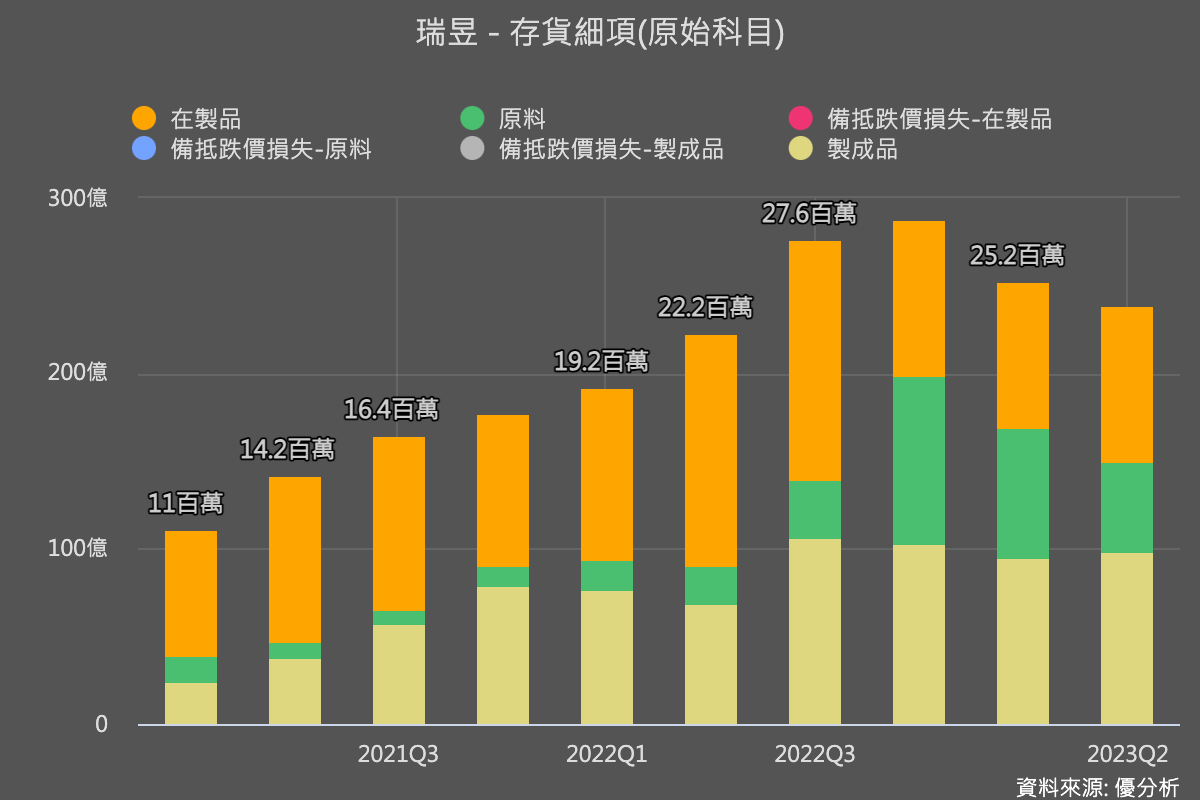

再來看到瑞昱(2379-TW),從月營收趨勢來看,瑞昱與聯詠的走勢非常相似,都是經過一段劇烈衰退之後開始出現反彈,這個營收反彈的現象,不是因為終端需求回溫,而是公司積極去化庫存努力銷售,加上客戶開始出現急單所導致;那為什麼看起來營收上升的很快,不是因為需求強勁復甦,而是因為供應鏈上下游之間具有長鞭效應所造成的現象,衰退特別劇烈之後的復甦也特別強勁,並不能解讀為終端需求已經上升,因為這段期間終端需求仍是低迷的,必須等待終端需求真正回溫才有辦法慢慢突破之前高點。

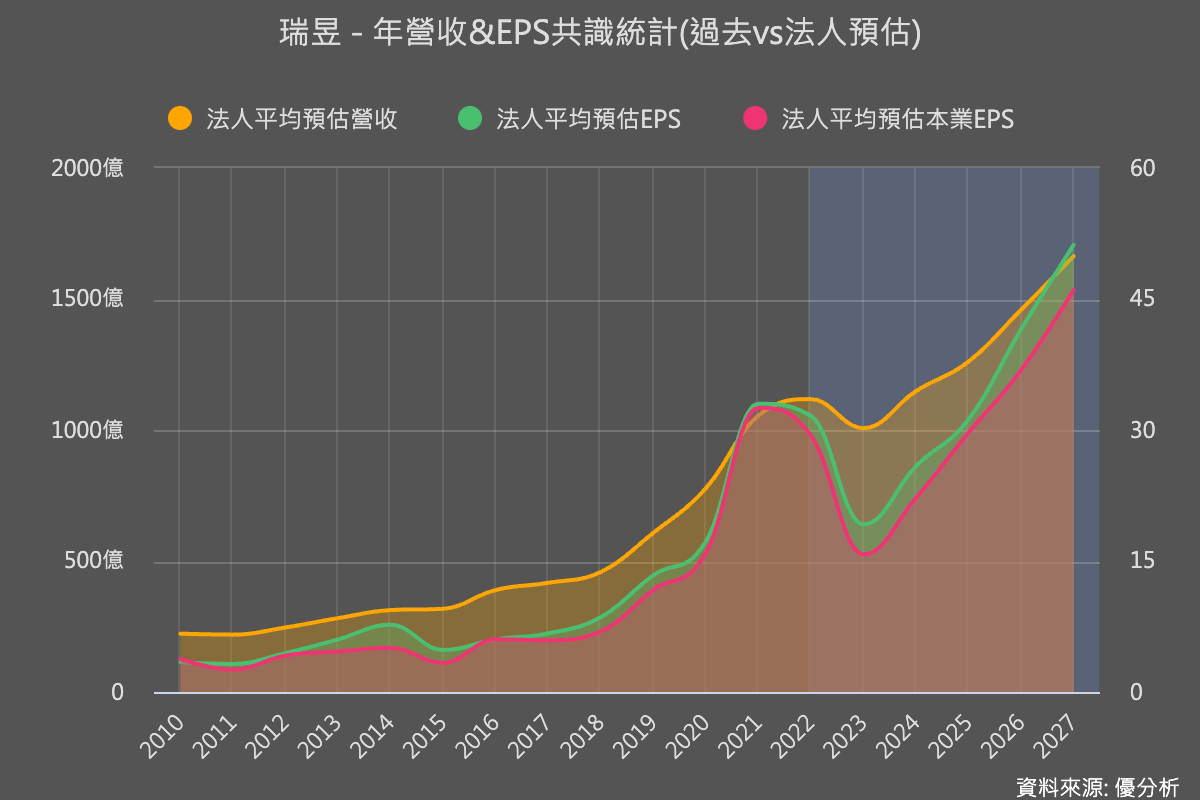

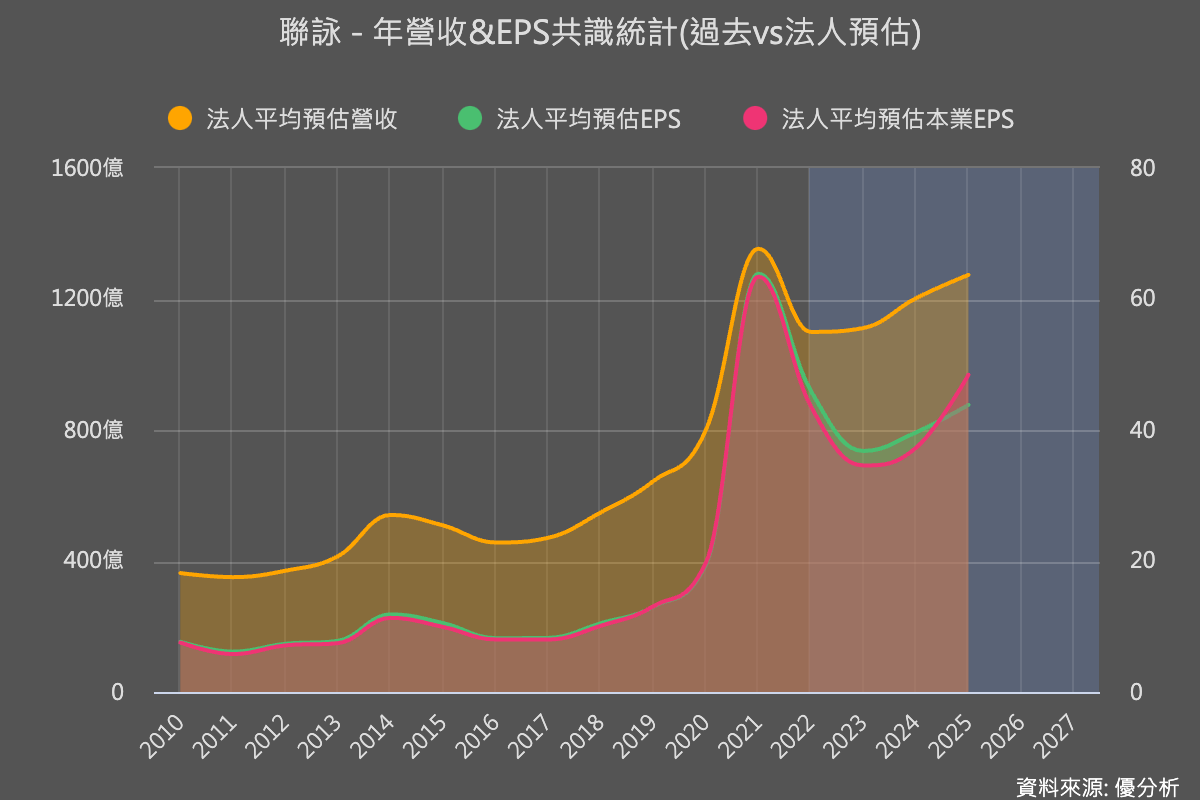

那麼這兩家公司誰的產品,其背後的市場需求與展望比較良好,投資人可以進行產業分析之後來做判斷,或者直接參考法人對兩家公司未來營運的預期(下二圖),因為法人在預測之前,肯定已經把產品的未來需求判斷完成,這個獲利預測不一定準確,但在幫助你判斷產品未來需求上,有著極大的參考價值。

參見以下二張圖表,瑞昱的產品線未來成長機會,將比聯詠來的高一點。法人預期瑞昱只要度過今年的低迷之後,營運可望續創新高,然而聯詠因為產品線較無發展與升級,其未來成長性就低了一截,只能回到過去的平均獲利水準,目前產業的發展情況,讓聯詠這家驅動IC大廠暫時沒有打破歷年獲利高點的機會。

因此從瑞昱(2379-TW)的存貨係項變動可以看出來,上半年的庫存去化循環中,瑞昱的製成品下降程度就沒有聯詠如此明顯,一方面,這顯示瑞昱的終端需求讓公司庫存去化的進度相對較慢,而另一方面則顯示,公司不想讓庫存降得太低阻礙到隨時會出現的需求成長。

看到這裡大致可以形成一個概念,先不考慮其他因素也不考慮估值程度,聯詠(3034-TW)下半年是由急單所驅動,瑞昱(2379-TW)則是由長期產品升級需求所驅動,關注訊息時可以抓住這個重點。

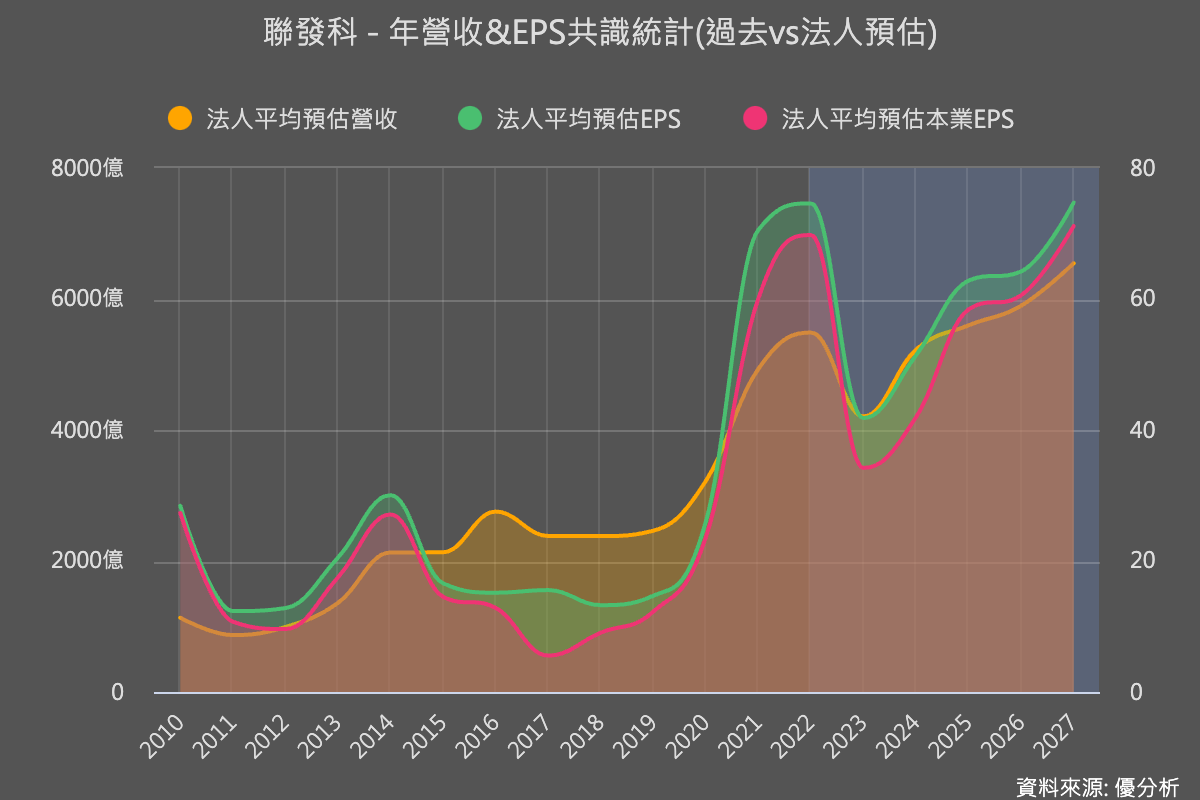

那麼我們再來用同樣方法看聯發科(2454-TW),聯發科目前開發的產品到底具不具有未來性?同樣打開下面這個數據圖表,法人根據公司的產品藍圖所預估出來的營運走勢,聯發科未來幾年都在一個緩步回升的階段,但3~5年之後,聯發科有機會創下歷史獲利新高。關於聯發科的產品藍圖,優分析這篇文章可以參考。

就算沒有AI,泛半導體類股也有機會

去年(2022)第三季當市場發現半導體庫存偏高,而疫情之後的猛烈需求已經轉為下降之後,原本市場都預期Q1~Q2之間庫存就會落底。後來台積電(2330-TW)連續下修了兩次的財測,市場的預期從原本的Q2又延後到了Q3,從現在各家公司的跡象看起來,台積電應該已經不容易再次下修財測(見此:有關台積電的成長機會),IC載板廠欣興(3037-TW)對於明年的資本支出也已經不再下修,這都是一個落底的跡象。

加上美國科技巨頭財報一家家公布後,基本上都已經證實在Q3落底,Q4開始出現小幅回升的週期(見此有關惠普財測的文章)。這些美國公司都是台股供應鏈的下游客戶,一連串的產業訊息,都讓半導體產業落底的判斷成功機率變得越來越高。預期台積電應該也不會再次下修財測,下半年急單需求可能開始會佔據版面。

不過,庫存過低之後的急單題材只是短期,它並非股價的唯一考量因素,選股時仍須考慮公司未來產品藍圖,以及技術升級的潛在機會。