重點摘要:

-

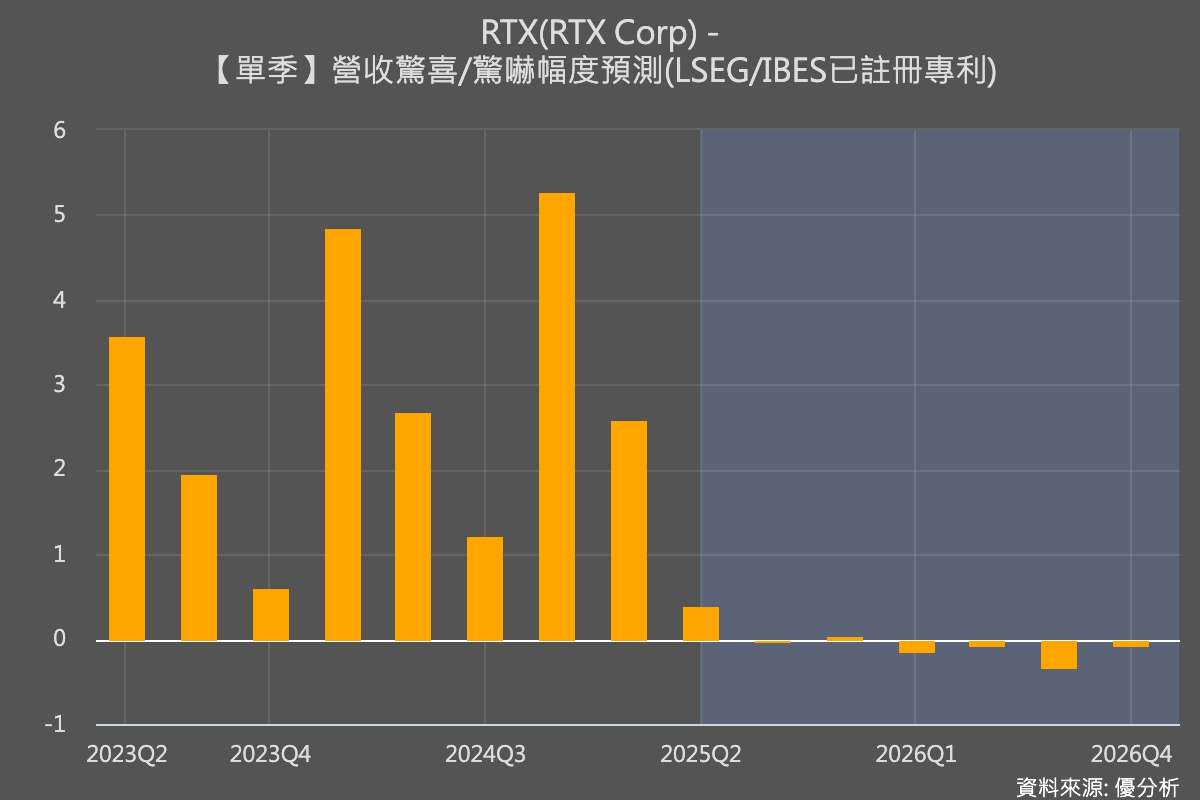

航空與國防需求帶動營收成長,2025Q1營收與EPS雙雙超預期。

-

Pratt & Whitney罷工恐加劇供應鏈風險,影響引擎供應與交貨。

-

川普潛在關稅政策或侵蝕RTX獲利,估計損失高達8.5億美元。

-

Raytheon部門穩中求變,但國防業務轉型壓力明顯。

-

投資人應關注三大焦點:工會談判、引擎檢修進度、貿易政策風險。

一、航空與國防需求穩健,RTX展現成長動能

RTX(雷神公司)近年受惠於全球航空復甦與地緣政治升溫帶動的國防支出,展現穩健的成長動能。公司2025年第一季營收達203億美元,優於市場預期,調整後每股盈餘(EPS)為1.47美元,也高於預估的1.35美元。旗下Collins Aerospace和Pratt & Whitney分別實現8%與14%的年增率,顯示航太維修與引擎供應需求強勁。這些利多因素使RTX在基本面上仍具吸引力。

二、Pratt & Whitney罷工衝擊供應鏈穩定性

然而,RTX目前正面臨勞資爭議風險。Pratt & Whitney位於康乃狄克州的兩處廠區有約3,000名工人發起罷工,訴求公司保障當地的F-35戰機引擎製造工作,並提高薪資與福利,以反映當前高通膨環境。此次罷工直接影響F-35與Airbus A320neo等關鍵機型的引擎供應,尤其中GTF引擎已因內部零件缺陷而導致大量飛機停飛。若罷工延長,將進一步拖慢引擎檢修與新機交付節奏,構成供應鏈斷鏈風險。

在這股壓力下,華爾街分析師目前認為未來營收要再次優於預期的機率下降。

三、川普關稅政策可能侵蝕獲利

除內部風險外,RTX也面臨潛在的外部衝擊。公司警告,如果川普重啟高關稅政策,2025年其淨利潛在損失恐高達8.5億美元。評估條件包含:鋼與鋁維持25%稅率、對中國進口商品課徵145%關稅、以及10%的全球報復性關稅。這些額外成本將直接侵蝕毛利與EPS,特別是對仰賴全球採購的航太製造商而言,若無法將成本轉嫁至客戶,長期利潤率恐受壓縮。

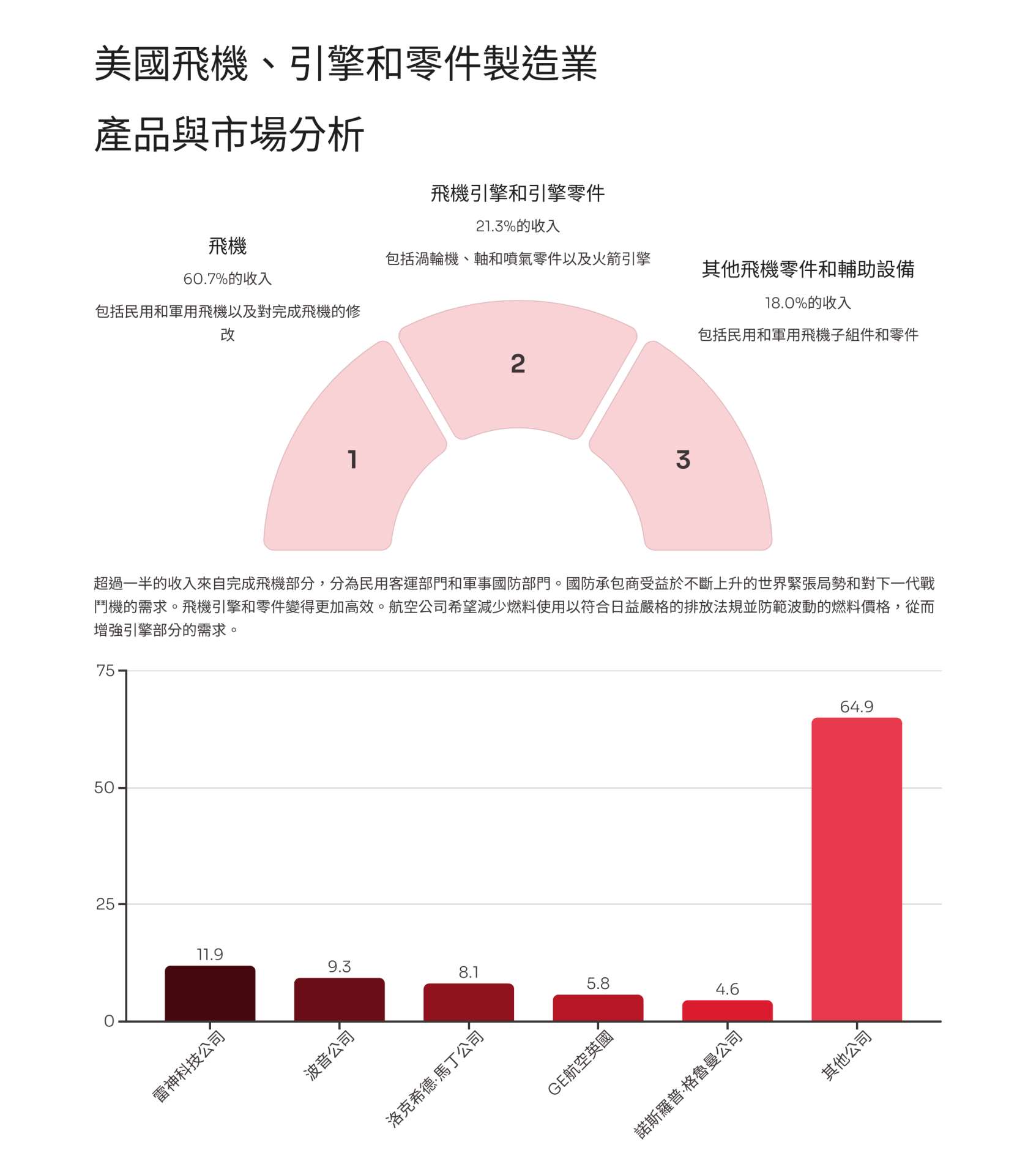

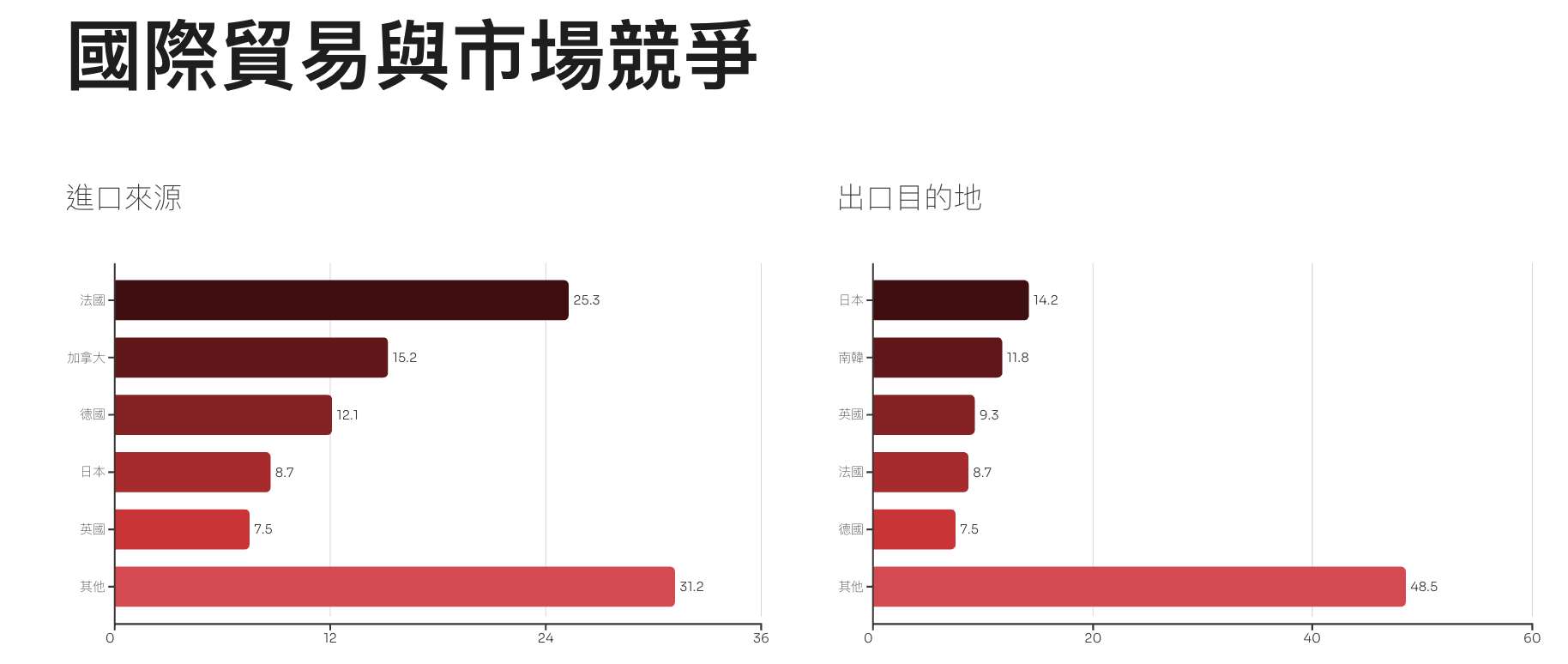

美國航空航太工業是全球最大的航空製造業,出口在2025年預計達到1,258億美元,佔總收入的52.3%。主要出口市場包括日本、南韓和歐洲國家,特別是擁有先進航空部門的發達經濟體。地緣政治緊張局勢推動了軍事市場的出口,特別是來自美國密切盟友的需求。

進口在2025年預計達到656億美元,佔國內需求的36.4%。近一半的進口來自法國和加拿大,其中空中巴士是主要競爭對手,在歐洲特別是法國和德國擁有廣泛的製造設施。加拿大製造商也受益於與美國的地理接近性和有利的貿易協定。

四、國防業務穩定但面臨轉型壓力

RTX的Raytheon部門雖然受地緣衝突帶動而維持穩定訂單,但在近期業務重組(如出售資安部門)後,第一季營收仍年減5%。在國防預算尚未全面擴大與出口管制政策仍具不確定性的前提下,該部門短期成長性有限。中期表現將取決於美國新一輪軍事預算安排以及對盟國軍售政策的鬆綁幅度。

五、投資人應密切關注的三大焦點

總結來看,RTX目前營運呈現「基本面穩定,風險浮現」的雙面特性。投資人在評估其價值時,應密切關注三大焦點:第一,Pratt & Whitney工會談判是否順利落幕,以恢復產線正常運作;第二,GTF引擎檢修與交貨進度是否趕得上航司需求;第三,川普關稅政策對公司實際營運成本的衝擊程度。若這些問題能在中期內妥善管理,RTX長期仍具成為防禦型投資標的的潛力。