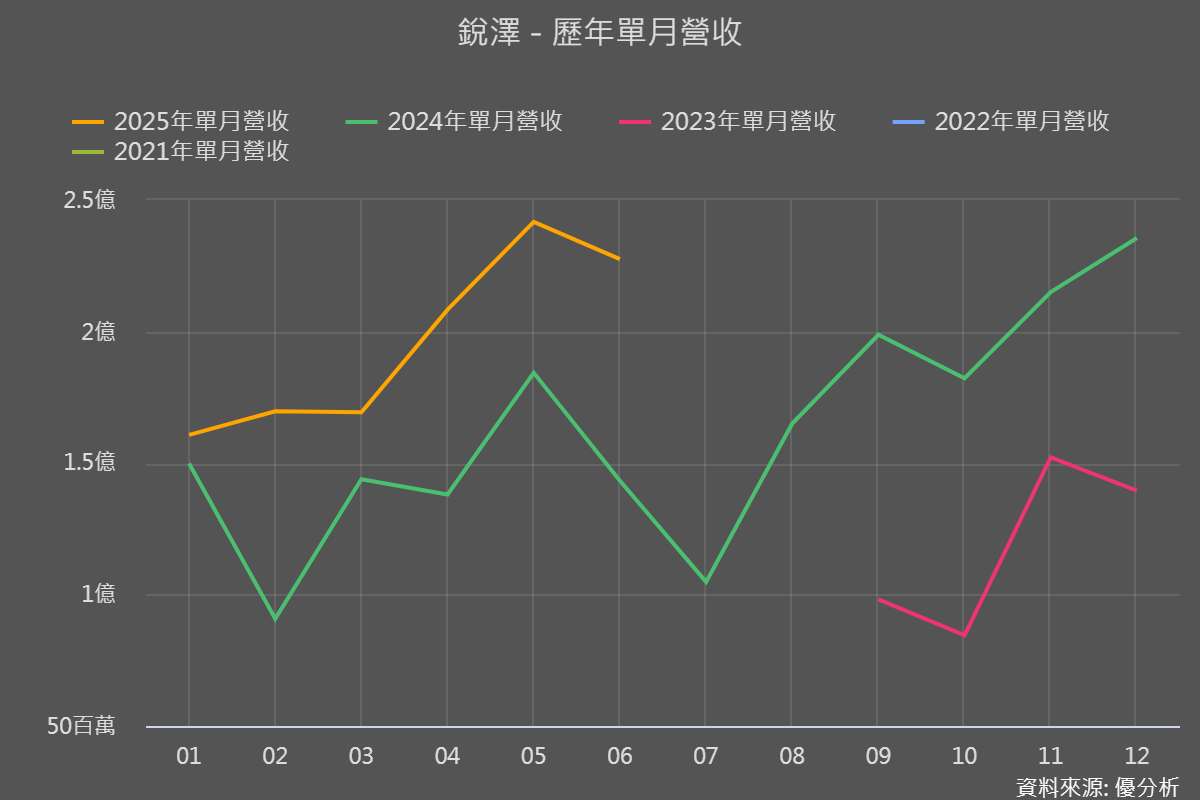

2025年上半年,銳澤(7703-TW)的營運表現持續亮眼,6月合併營收達2.28億元,年增58.8%,上半年合併營收 11.77億元,年增38.49%。這波成長動能背後,海外市場布局成為關鍵推手,尤其是美國、日本、新加坡等地的據點設立與業務推進,正逐步改變公司營收結構與成長曲線。

公司指出,半導體產業持續擴產,帶動氣體主系統、二次配管及小型維護工程訂單熱度不減。

銳澤是做什麼?

銳澤(7703-TW)專注於高科技廠房氣體供應系統的設計、規劃、施工與維護,主要客戶涵蓋半導體、記憶體、光電等產業。公司業務橫跨氣體主系統、二次配管、移機服務及小型維護工程,並積極投入新產品開發,如工業用粉塵終結器。

銳澤企業透視成長股分析

根據優分析產業資料庫股票分類判斷,目前銳澤(7703-TW)屬於成長中期階段

- 營收與獲利呈現波動但整體趨勢向上

2020年營收806.59百萬,2022年達2297.89百萬後2023年回落至1779.73百萬,2024年回升至1951.31百萬,月營收年增率波動大,顯示受半導體產業景氣影響明顯。

- 毛利率及本業EPS波動反映景氣循環特性

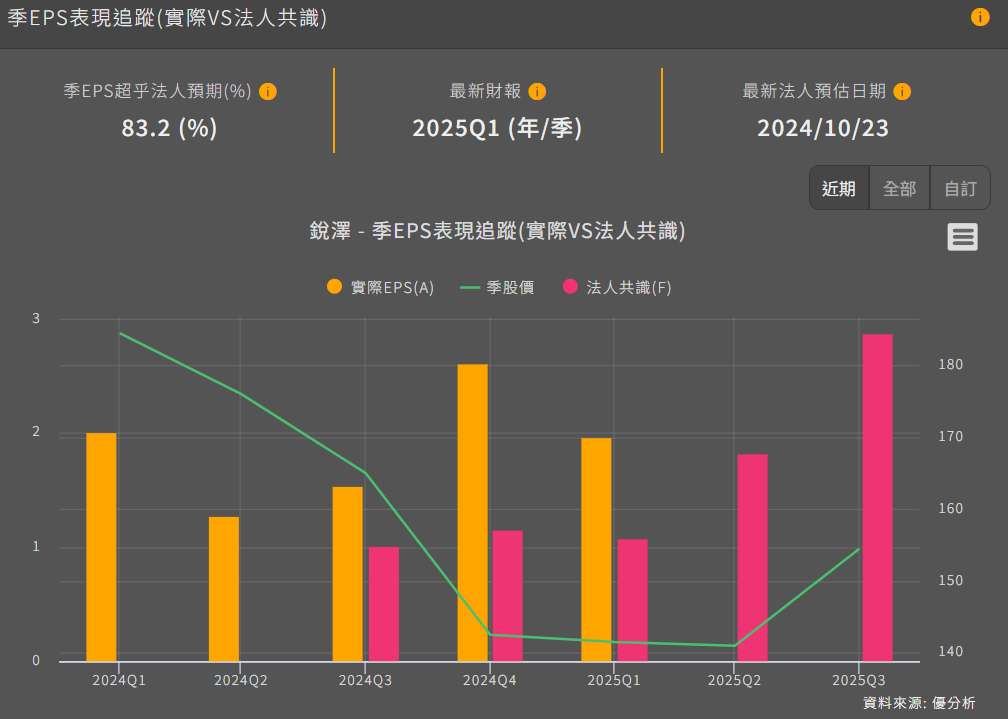

毛利率從2020年32.28%降至2021年15.29%,後續回升至2022年24.15%,2023、2024年維持約21-23%,本業EPS亦有起伏,顯示公司獲利受產業景氣波動影響。

- 半導體產業資本支出波動帶動公司業績起伏

半導體資本支出2024年成長有限,2025年預估成長7.9%,台積電及記憶體廠擴產計畫帶動主系統及二次配需求,營收有望持續成長但仍受景氣循環影響。

海外布局進入收割期,市場版圖加速擴大

公司自2024年起積極推動海外市場擴張,已完成日本、新加坡子公司設立,2025年預計完成美國、德國子公司布局。這些據點的設立,目的是貼近國際大廠建廠需求,快速回應在地訂單,搶占全球半導體產業鏈擴產紅利。具體時程與預期貢獻如下:

- 2024年:日本、新加坡子公司設立完成,開始承接當地業務。

- 2025年Q2:美國子公司設立,預計下半年開始貢獻營收。

- 2025年下半年:海外據點(特別是美國)預期開始明顯挹注營收,法人預估全年營收有機會挑戰雙位數成長。

- 2025年底:新產品工業用粉塵終結器預計完成客戶端測試,開始量產出貨,成為未來成長新動能。

未來隨著美國、日本、新加坡等地據點陸續發揮效益,預期下半年海外訂單將加速成長,推升全年營收再創新高。

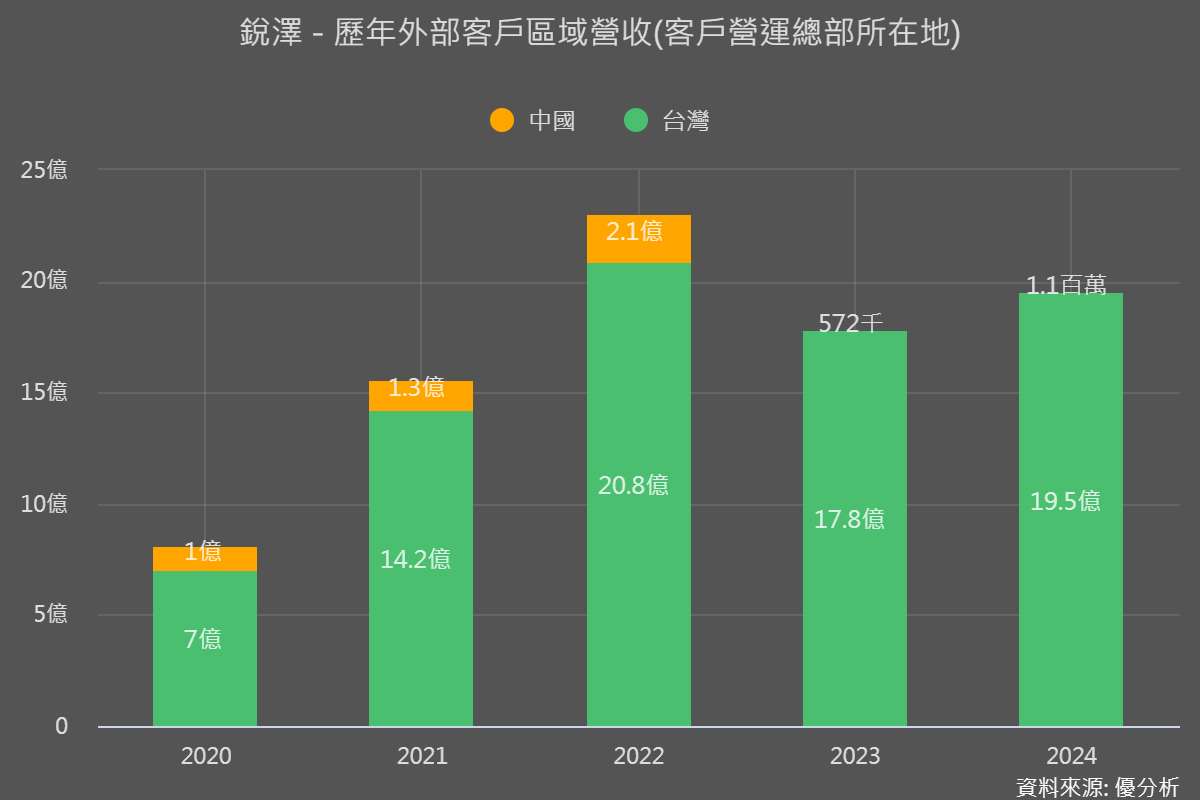

此外,海外市場的開拓有助於分散單一區域風險,提升公司抗景氣循環能力,尤其美國市場,隨著國際大廠積極在地建廠,對高技術氣體供應系統需求殷切,公司能夠搶先卡位,未來營收占比有望逐步提升。

產業趨勢與成長動能

隨著AI、高效能運算(HPC)等應用快速推升先進製程需求,全球半導體資本支出進入高峰期,帶動氣體供應系統與相關工程設備需求同步上升。

高科技廠房氣體供應系統產業主要涵蓋氣體主系統設計、配管、安裝與維護,廣泛應用於半導體、光電、記憶體等先進製程,具備高度技術門檻與客製化特性,深受下游擴產與新廠建設周期影響。

銳澤(7703-TW)為台灣前三大半導體氣體二次配管工程廠商,長期與半導體與記憶體大廠合作,具備高度客戶黏著度與技術信任度。

面對國際大廠加速全球擴廠腳步,對在地即時服務的需求亦日益提升,海外據點布局成為公司搶占訂單與分散風險的關鍵策略。未來隨著產業鏈重組與新技術導入,競爭將更趨激烈,具備整合技術與即時服務能力的廠商,將脫穎而出。

下一步值得關注什麼?

銳澤(7703-TW)正處於營運結構轉型期,海外市場布局成果、新產品放量進度,以及主系統業務毛利率壓力,將是未來幾季的觀察重點。

根據公司已明確規劃三大成長引擎:

- 台灣本土市占率持續提升,穩固基礎營收。

- 海外市場(美國、日本、新加坡、德國)據點陸續發酵,預期2025年下半年起明顯貢獻營收。

- 新產品工業用粉塵終結器預計年底量產,開拓新利基市場。

只要海外據點能順利接單、主系統業務不拖累整體獲利,2025 年營收再創新高並非難事;反之,若海外布局進度不如預期,或主系統業務壓低整體毛利率,則需留意短線修正風險。

整體來看,這家公司正站在轉型與成長的關鍵路口,值得持續追蹤。