新廠量產帶來的不是驚喜,而是壓力

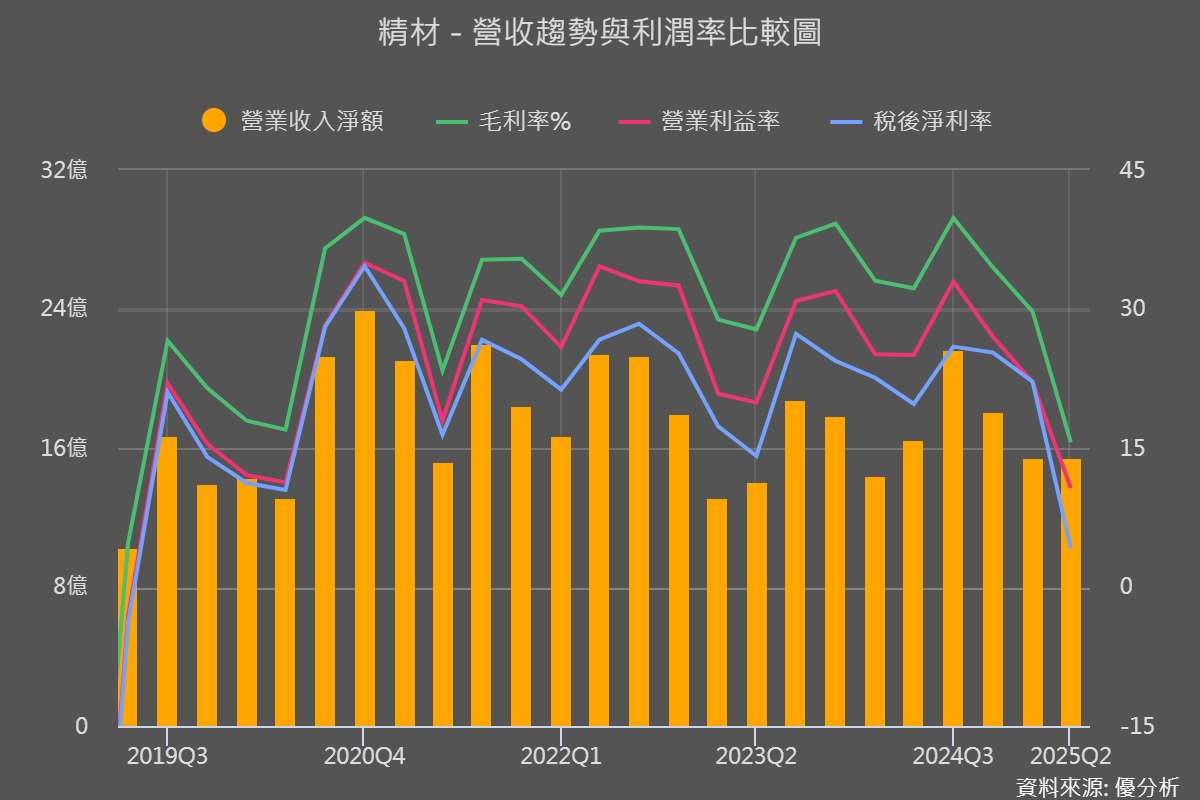

精材(3374-TW)2025年第二季財報一出,三率三降直接寫在臉上。營收雖然季減僅 0.6%,但年減 6.4%,毛利率更是從去年同期的32.25%一路掉到 15.61%,創下六年來新低。

這次的下滑不是單純的景氣循環,而是新廠進入量產後,營業成本(如:電費、薪資、折舊)大幅提前反映,讓毛利率直接被壓縮。雪上加霜的是,台幣升值也讓毛利率侵蝕利潤,公司測試業務收款以美金為主,成本卻多為新台幣計價,造成收美元、花台幣的匯率曝險,因此短期內很難解決。

(資料來源:優分析產業資料庫)

測試業務成長,卻難以彌補高毛利產品下滑

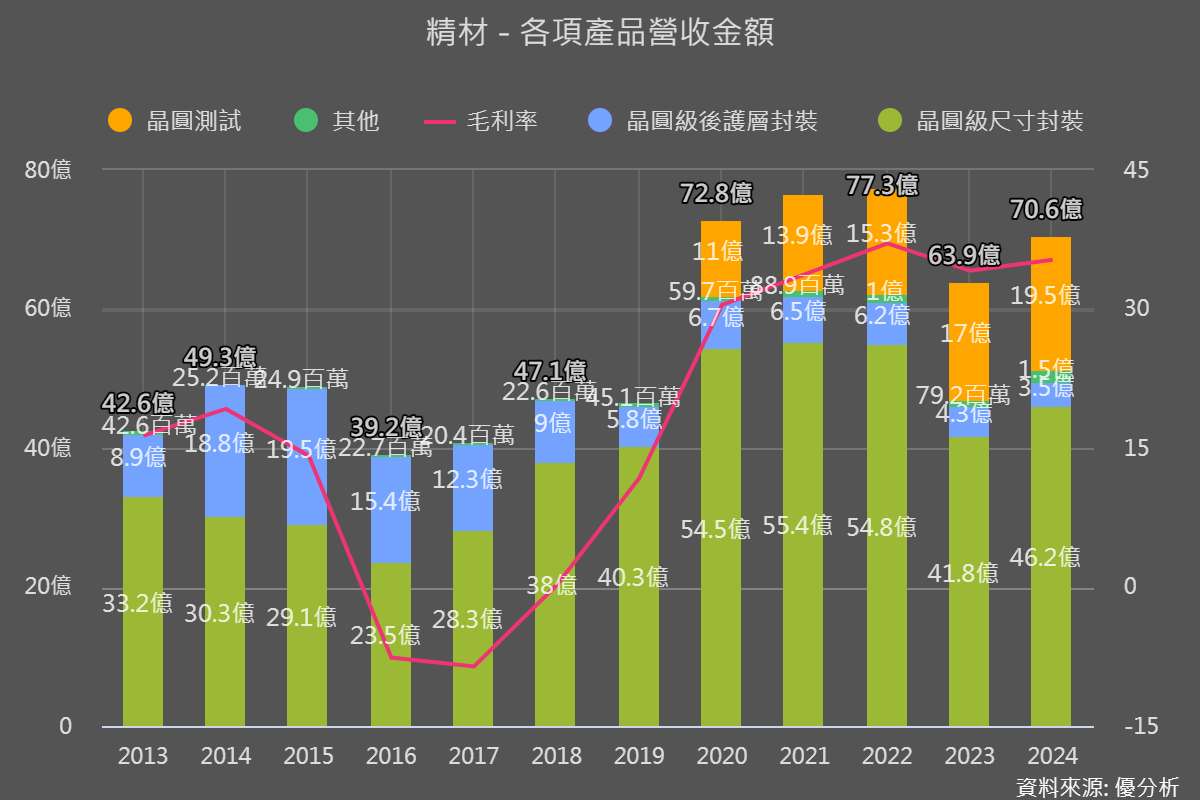

精材(3374-TW)2025年第二季產品營收比重晶圓級尺寸封裝 49%、晶圓測試 44%、晶圓級後護層封裝 6%。

晶圓測試業務是今年唯一亮點,2025年第二季營收季增34%、年增78%,但新廠開辦費與折舊攤提,讓這部分的毛利貢獻有限。

公司積極承接台積電(2330-TW)等大廠的測試訂單,12吋CSP產能逐步開出,2025年產能已近1,000片/月,預計2026年隨著新案導入持續增加,營收貢獻將有望逐步放大,成為推動整體業績成長的重要動能。

不過,這些新專案短期內還無法完全填補3D感測元件下滑的缺口,晶圓級尺寸封裝較去年同期大幅下滑35%,主因3D感測與車用CIS需求疲弱。3D感測為高毛利產品,需求減少直接大幅影響毛利貢獻。

市場預期2025年下半年將呈現「旺季不旺」,主要因3D感測客戶採多供應商策略,市場競爭加劇,營收及獲利表現看起來相對有挑戰。

(資料來源:優分析產業資料庫)

3D感測不再獨占,市占流失成最大隱憂

前面提到,精材(3374-TW)晶圓級尺寸封裝年減35%,直接衝擊過去高毛利的3D感測產品線,曾是公司獲利主力的業務,毛利貢獻明顯下滑。

白話來說,3D感測產品以前是公司賺錢的明星,但如今客戶分散訂單給多家廠商,訂單被分食,市占率不再獨占,讓銷售和利潤都受到影響。公司也坦言,短期內難以回到過去的榮景。

雖然測試產線稼動率提升,第三季產能利用率有望接近滿載,但由於高毛利產品占比下降,即便進入傳統旺季,效應也不如過往。

(資料來源:優分析產業資料庫)

公司做什麼

精材(3374-TW)為台積電(2330-TW)轉投資的專業晶圓級封裝與測試服務廠,主力業務涵蓋晶圓級封裝(WLCSP)、3D感測元件、CIS(CMOS影像感測器)封裝、MEMS(微機電系統)等多元產品線,應用領域橫跨消費性電子、汽車電子、醫療、AR/VR等。

2024年全年營收達新台幣70.6億元,年增10.5%,每股盈餘(EPS) 6.15元。公司以高技術門檻的封裝測試為核心,並持續投入12吋CSP、異質整合、SiP(System in Package)等先進製程,強化與台積電(2330-TW)等策略夥伴的合作,並積極拓展客製化專案,提升產品附加價值。

(資料來源:優分析產業資料庫)

產業趨勢與市場環境

全球半導體封裝測試產業屬於高技術門檻、資本密集型產業,產品生命週期短,需持續技術創新與資本投入。根據優分析產業數據中心報告,2024年全球半導體產值預估達6,112億美元,2025年將成長至6,874億美元,年增12.5%。先進封裝(如WLCSP、3D堆疊、SiP)市佔率逐年提升,2025年預計超越傳統封裝達51.03%。

然而,產業同時面臨全球經濟波動、地緣政治、關稅壁壘等外部風險,且中國同業(如華天、晶方)長期壓價競爭,紅海態勢明顯。消費性電子市場(如智慧型手機)趨於飽和,換機週期拉長,汽車電子、AR/VR、醫療等新興應用成為成長動能。

(資料來源:優分析產業資料庫)

新廠產能利用率與成本控管

2025年第二季新廠P2已完成約80-90%產能建置,並逐層逐月開出無塵室與進機。產能利用率由第一季70-80%提升至80%,預計第三季可接近滿載,帶動測試營收與毛利率提升。

新廠產能開出雖帶動測試營收成長,但初期折舊、電費、薪資等固定成本大幅墊高,對毛利率形成壓力;未來產能利用率提升是精材毛利率改善的關鍵因素。

(資料來源:優分析產業資料庫AI Insight)

2026 年才有新希望,2025 年只能守住基本盤

今年下半年公司面臨的挑戰不少,3D 感測市占流失、匯率不利、車用需求不振,短期內毛利率要回到 2024 年水準幾乎不可能。

精材(3374-TW)真正的轉機要等到2026年,12吋CSP新案量產、先進封裝技術發酵,才有機會看到營收與獲利明顯回升。因此投資人要有心理準備今年只能守住基本盤,需要耐心等待新動能發酵。

(資料來源:優分析產業資料庫)