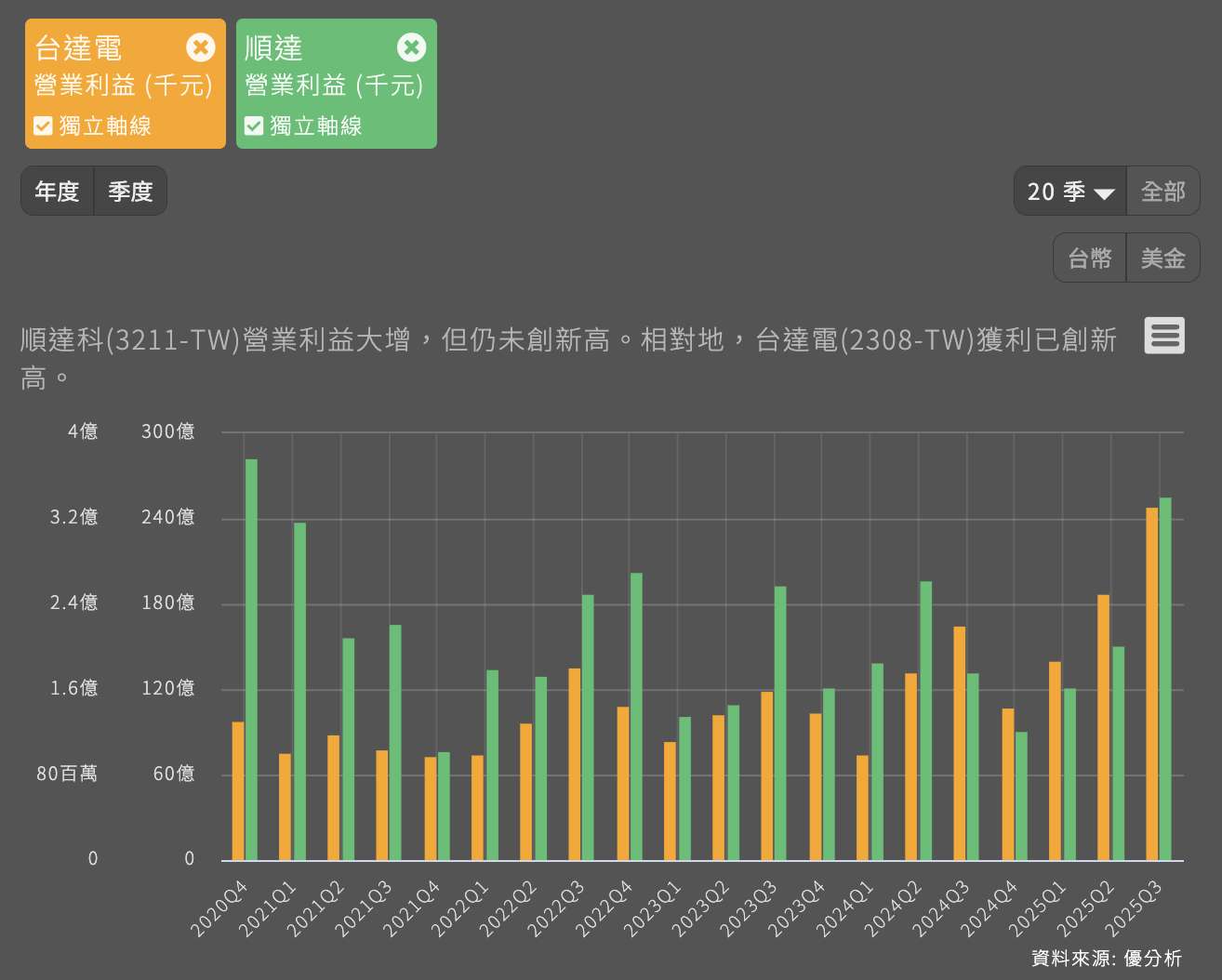

2025年11月09日(優分析/產業數據中心報導)⸺ 順達科(3211-TW)第三季財報顯示,隨著AI伺服器及雲端資料中心需求帶動,非IT產品組合表現亮眼,毛利率與獲利同步改善。不過,市場對公司以BBU(備援電源模組)為核心的成長題材已提前反映,估值偏高正成為短線壓力來源。

根據公司公告,雖然第三季營收僅年增0.87%,但毛利率16.14%,較去年同期10.73%顯著提升5.4個百分點,營業利益更成長近九成。累計前三季營業利益與稅後淨利均優於去年同期,顯示順達在產品組合與成本結構調整後,獲利彈性明顯提升。

順達近年積極擴大非IT應用,主攻BBU、儲能系統(ESS)與電動移動領域。公司先前法說會中表示,AI伺服器及雲端資料中心對穩定電力的需求快速提升,帶動BBU市場明顯成長。目前主力產品為3kW與5.5kW模組,並計畫於2026年推出5.5kW與8kW高壓版本,以因應400V與800V高壓架構趨勢。

法人指出,順達是AI伺服器新一代BBU方案的主要供應商之一,隨著NVIDIA等平台導入相關架構,公司受惠程度提升,非IT營收占比逐步上升。這波轉型有助改善整體毛利率結構,使獲利能在營收尚未回升前提前反映。

然而,估值也成為關注焦點。法人平均預估,順達2026年每股盈餘(EPS)可達10.84元,以目前股價291元計算,預估本益比約27倍,已高於同業平均水準,估值水準甚至逼近BBU供應鏈核心廠商台達電(2308-TW)的29倍,顯示股價已部分提前反映成長預期,是近期股價面臨技術性修正的主因。