2025年11月13日(優分析/產業數據中心報導)⸺ 華新(1605-TW)近兩年積極調整營運結構,布局海底電纜與歐洲高階金屬製品市場,以降低不銹鋼與鎳價波動對獲利的影響。市場關注兩大新事業能否在 2026–2027 年成為主要成長引擎,填補資源與不銹鋼事業的獲利缺口。

海纜量產時程明確 2027 年可望貢獻高毛利

公司與 NKT 合資的高雄海纜廠已確立時程規畫:

-

2025 年底完工

-

2026 年進入認證流程

-

2027 年開始出貨

海纜屬高毛利、高交付門檻產品,法人認為若量產依時程推進,將成為華新中長期 EPS 上修的關鍵來源。

合資海纜廠的定位以「技術 × 製造」分工為主:

-

NKT 負責提供海纜所需的製程與技術能力

-

華新負責建廠、營運,以及在台灣的製造落地

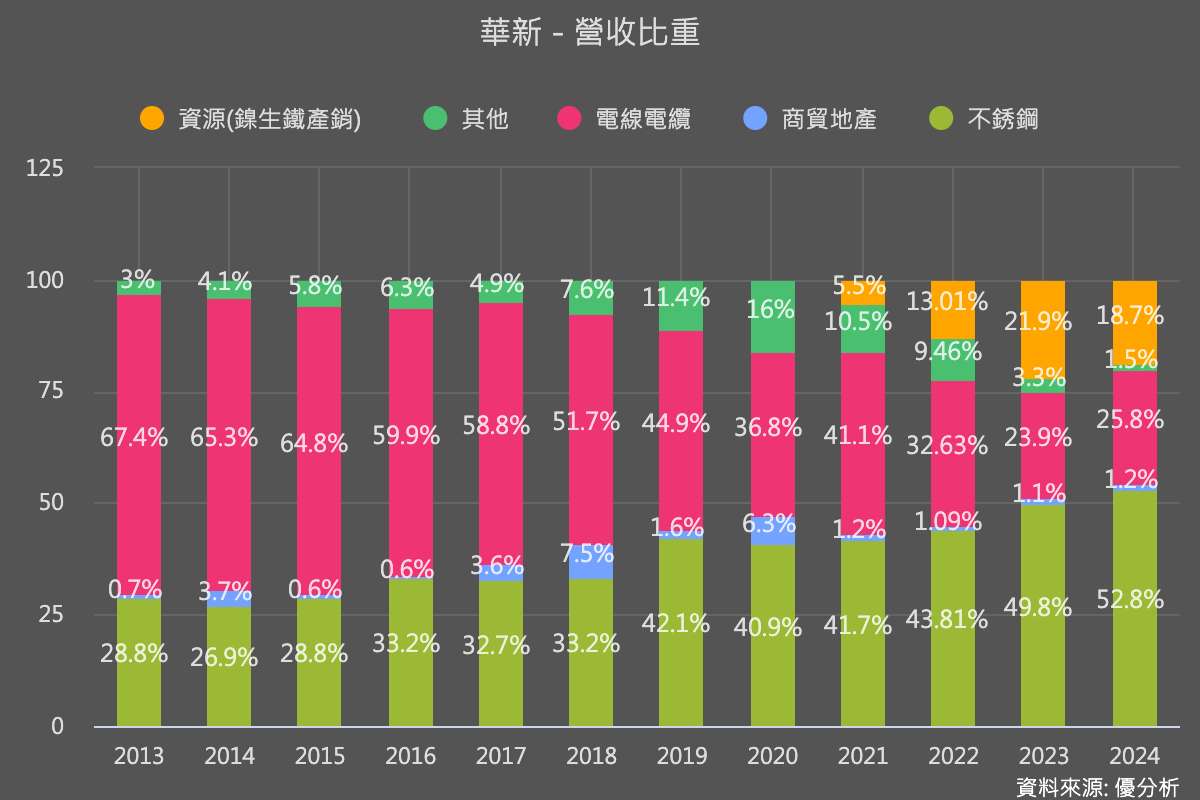

此模式使華新得以切入海底電纜需求明確、交期要求高的市場,並補強公司在電網與離岸風電相關供應鏈的能見度。公司線纜本業目前毛利率約 10–12%,受惠於台電「強韌電網」長期訂單,將持續為公司提供現金流支撐。

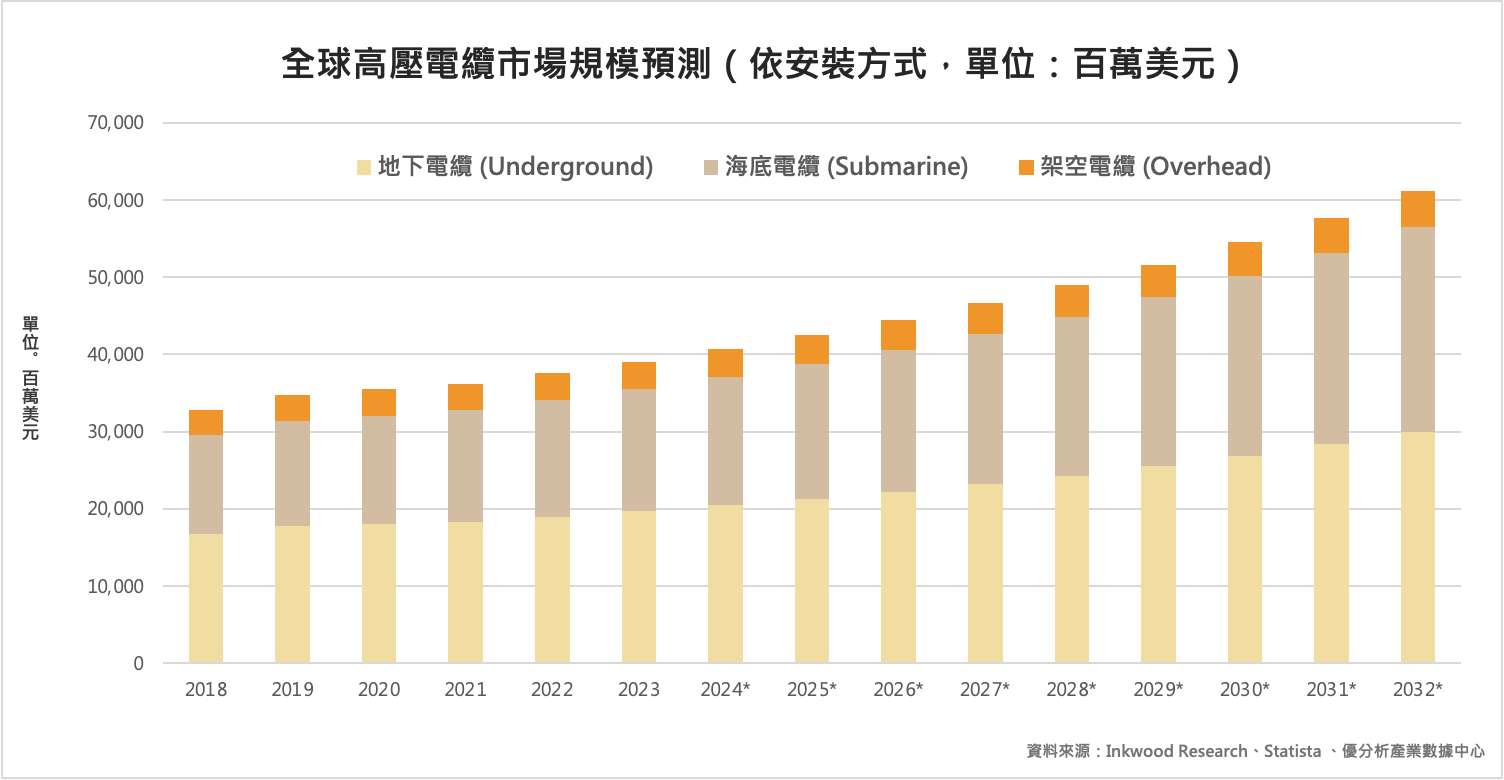

海底電纜產業成長動能與全球趨勢

截至 2025 年,全球共有 597 條海底電纜系統、約 1,712 個登陸站點 正在運行或建設中。這些鋪設於海床下的通訊電纜承擔超過九成的跨境資料傳輸,被視為現代網際網路的隱形基礎。與 2016 年的 321 條相比,十年間系統數量幾乎翻倍,顯示全球資料量持續快速上升。

全球大型科技企業也從資料服務端逐步延伸至基礎設施端,開始直接投資自建電纜以掌握頻寬主導權,降低對傳統電信商的依賴。例如 Google 已投入四條自建海纜並在 11 條系統中持股;Meta 亦參與 9 個專案並持續擴大其國際連接能力。

隨著 AI 與資料中心需求攀升,頻寬成為不可或缺的基礎設施。業界估計全球高壓電纜市場規模預計在 2032 年突破 610 億美元,反映跨國資料流量、雲端服務與能源轉型需求齊增。

歐洲併購提升產品組合 短期費用拉高侵蝕獲利

華新透過收購義大利 CAS、英國 SMP、德國 DMV(Mannesmann)切入航太、核能、油氣等高端管材與金屬製品市場,使產品組合提升至更高附加價值領域,有助未來改善整體毛利率。

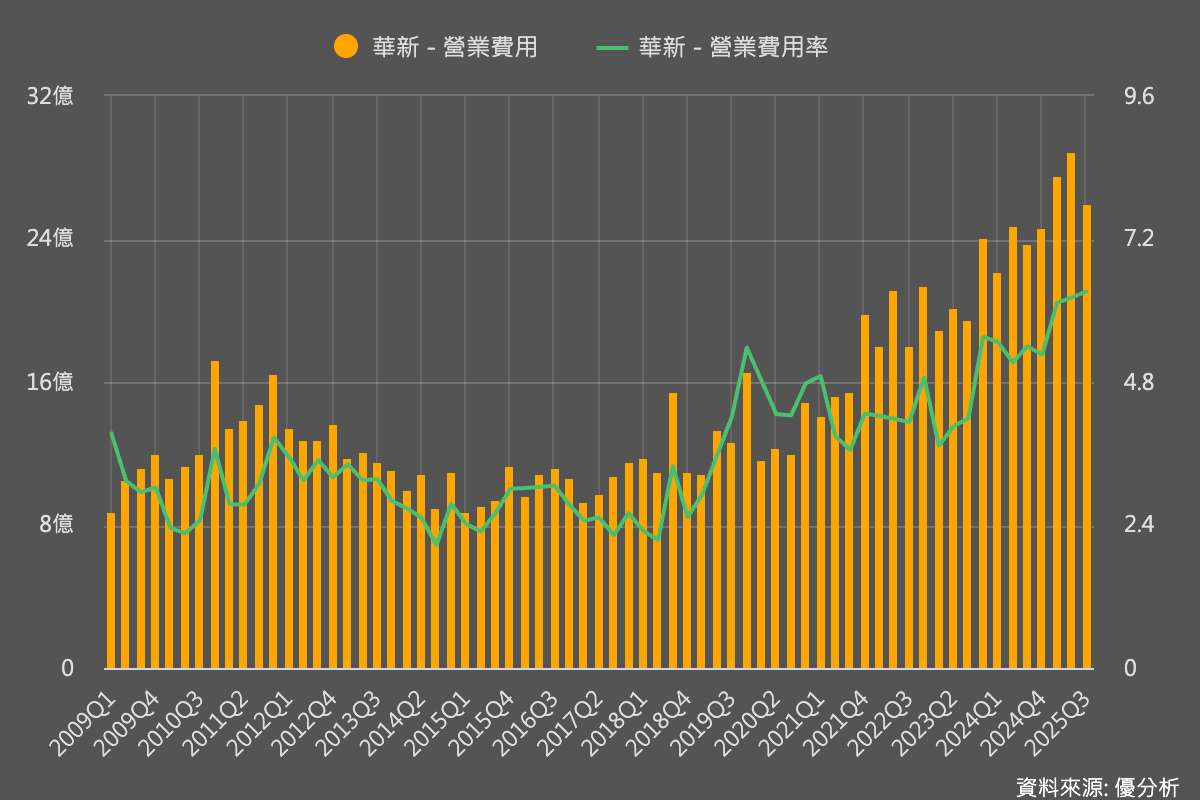

但短期費用顯著上升。公司在法說會指出,併購之後歐洲營運費用增加,是獲利下滑主要原因。法人認為併購綜效將在景氣好轉後才有機會逐步顯現。

鎳價與不銹鋼仍構成短期壓抑

資源事業方面,鎳生鐵利差受印尼礦區配額與運費上漲影響,成本下降幅度不如預期。不銹鋼則受中國需求鈍化與歐洲暑休因素影響,使毛利呈現高波動。華新雖已調整產能比例(冰鎳轉鎳生鐵),短期仍難避開供過於求與價格震盪。

鎳生鐵(NPI)是一種含鎳的低品位鐵合金,主要由鎳礦(通常為紅土鎳礦)與鐵礦在高溫下冶煉而成,由中國與東南亞冶煉業大量使用,是全球不銹鋼產業的重要原料來源。

能否彌補缺口取決於 2026–2027 三項關鍵

法人指出,華新能否藉轉型成功抵銷不銹鋼與鎳價波動,將取決於:

-

海纜 2027 年是否依計畫量產並取得台灣與亞太訂單

-

歐洲併購事業的整合費用何時回落、毛利何時開始顯現

-

鎳價與不銹鋼是否在 2025 年後回到較穩定利差

整體來看,華新已從過去高度依賴金屬循環波動,轉向「高附加價值金屬製品 + 電纜與電網基礎設施」雙軸發展。短期獲利仍受金屬價格拖累,但若海纜與歐洲高端產品順利放量,2026–2027 年有機會逐步填補獲利缺口。

華新麗華營運部門

1. Wires and Cables(電線電纜)

公司生產銅棒、電線、連接器與相關零組件,應用於電力傳輸、電信、建築及重電產業。電線電纜是基本民生與基礎建設所需的重要材料,為公司穩定的營收來源之一。

2. Stainless Steel(不銹鋼)

公司生產熔煉、熱軋/冷軋不銹鋼、碳鋼與精密合金線材,廣泛應用於建築、汽車、石化設備、管線系統等產業。產品多元且市占基礎扎實,涵蓋一般用途至高性能應用。

3. Resource(資源)

此部門負責鎳生鐵與不銹鋼產品的採購、銷售與風險避險,涵蓋關鍵原材料供應鏈管理。公司透過強化鎳原料掌握能力,降低金屬價格波動對生產成本的衝擊,並強化其製造鏈穩定性。

4. Real Estate(不動產)

包括住宅、商業與複合式開發,以及租賃與物業管理服務。公司藉此提升資產報酬並多角化收入來源。

5. Administration and Investing(投資與行政)

此部門涵蓋市場投資與企業治理相關活動,提供跨事業群的支援,並掌握具策略性的新市場機會。