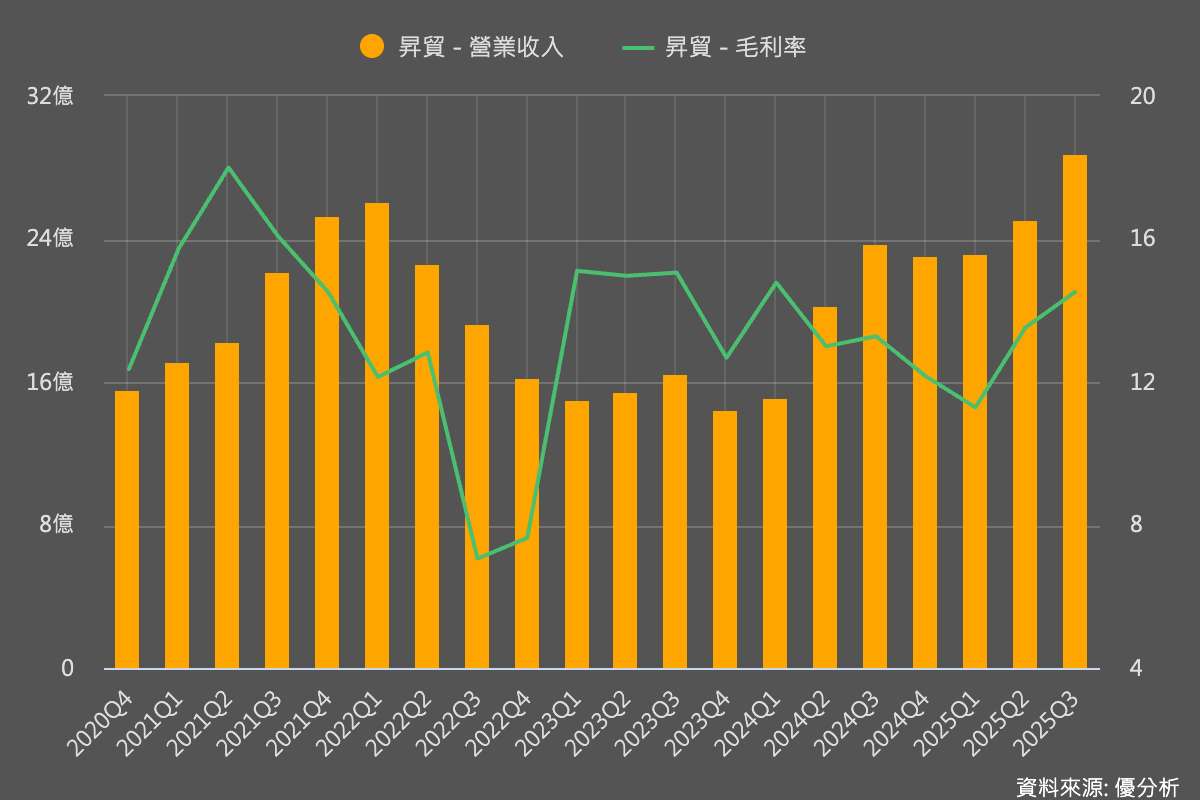

2025年12月26日(優分析/產業數據中心報導)⸺ 在全球錫供給持續吃緊、國際錫價今年大幅走揚的背景下,焊錫材料大廠昇貿(3305-TW)營運明顯受惠。隨著錫價自年初每噸約 2.9 萬美元一路攀升至逾 4 萬美元,產品單價與出貨同步走高,推升公司 2025 年前 11 月營收年增近三成,錫膏與錫棒成為主要成長動能。

業界指出,錫價上漲對昇貿的影響具「結構性利多」特性,但不同產品線受惠程度不一。

以較無附加價值的傳統錫製品如錫棒、電鍍錫球來看,產品單價高度連動倫敦金屬交易所(LME)錫價,在價格走高下有助營收放大,但同時也推升原料成本。昇貿已自 2025 年第四季起全面調漲加工費,藉此改善毛利結構,短期仍需觀察客戶對價格轉嫁的接受度與出貨節奏。

相較之下,錫膏、低溫錫膏與散熱銀膏等高附加價值產品,則更直接受惠於 AI 伺服器、先進封裝與散熱模組需求成長。法人指出,錫膏目前已是昇貿最核心的營收引擎,營收占比約二至三成,隨 AI 應用放量,2026 年半導體相關營收比重可望進一步提升。由於此類產品更強調配方技術、客戶認證與穩定供應,錫價波動對毛利影響相對可控。

此外,在錫價高檔環境下,昇貿的回收再生錫材業務策略價值同步升溫。再生錫材不僅可降低原料波動風險,也符合國際品牌對 ESG 與減碳的要求,有助於爭取大型客戶長約與提升供應鏈黏著度。

產能布局方面,昇貿近年積極擴張東南亞產能,越南新廠已於 2025 年第四季投產,2026 年起錫膏與錫球產能可望倍增,有助分散成本結構與承接客戶產線外移需求。公司並同步強化先進封裝用 BGA 錫球產線,作為第二成長曲線。

投資人該如何解讀?

錫價上漲別只當利多看。對昇貿的傳統錫產品來說,錫價漲=成本也跟著漲,就算能轉嫁,經營難度反而更高,所以如上所述,錫價上漲對毛利率的正面效應,往往具有一定的時間落差。短期觀察重點,仍在於價格調整是否順利,以及是否影響出貨節奏。