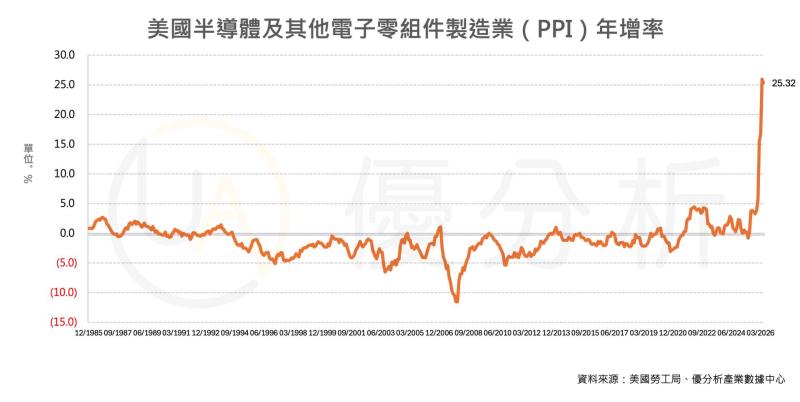

2025年11月15日(優分析/產業數據中心報導)⸺ 瑞昱(2379-TW)是台灣 IC 設計族群中具代表性的網通大廠。相較於 2022 年以前一路穩健向上的成長軌跡,經歷這一波庫存下行周期後,雖然長期營收趨勢仍維持上升,但從圖中的走勢可以看出,本輪成長動能相較過往明顯缺乏延續性。特別是在 2025 至 2026 年之間,公司面臨成長降溫的階段,使市場更加關注瑞昱未來兩年的增速能否重新回到加速軌道。

營收分析:了解短期增長動能

今年在關稅的不確定性影響下,客戶於上半年提前備貨,意外推動 PC 相關需求在第二季前後出現「異常旺季」。然而這波需求本質上屬於前置性拉貨,使得後續季度的買氣自然轉弱。

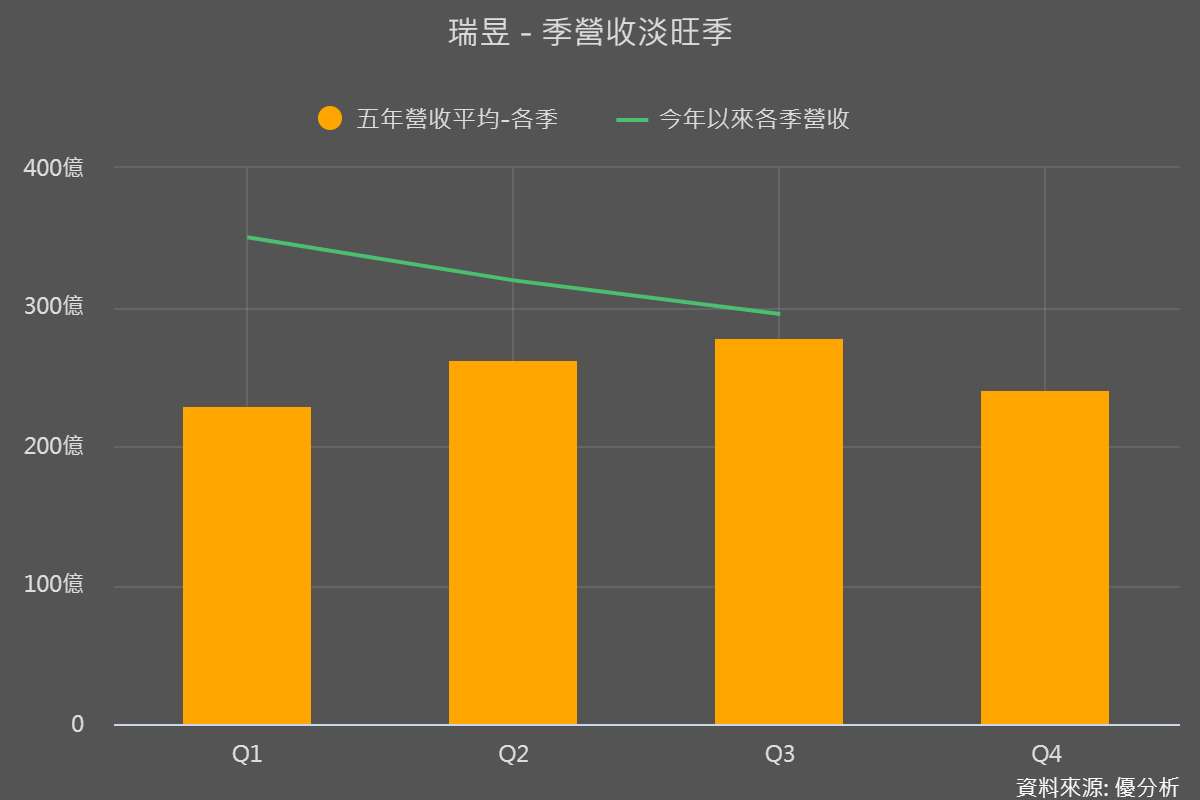

從下圖營收的淡旺季走勢即可看出,今年 Q1 竟成為全年的高點,之後營收逐季下滑,與過往旺季分布明顯不同。今年第三季營收反而最低,營收 QoQ -7.6%、YoY -4.1%,印證前期需求被過度消化所帶來的遞延效果。

存貨分析:了解庫存循環方向

雖然客戶端在上半年提前拉貨,那麼過了一季之後,客戶的庫存消化出去了嗎?會重啟拉貨嗎?這是接下來市場會關心的議題。

我們可以從存貨的數據分析中得到一些解答,數據顯示:終端拉貨需求仍處於疲弱階段。

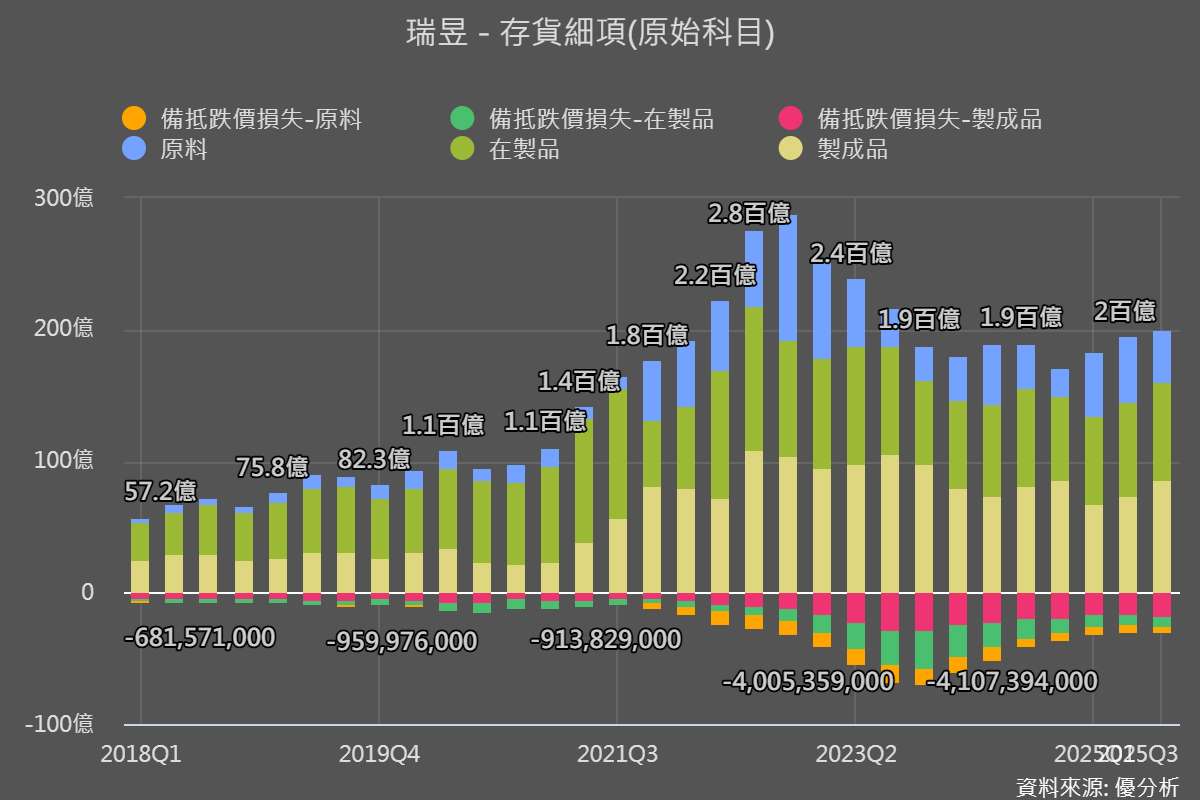

瑞昱(2379-TW)財報公布後,整體庫存金額雖然不算太高,也匹配目前的營收水準。不過若仔細看存貨的細項,會發現製成品的金額比重升高,這足以代表終端需求仍在放緩階段。

如果客戶在第三季旺季的拉貨動能仍不強的話,那麼在進入傳統淡季的情況下,對於第四季的營收就沒有太多的期待了。

瑞昱(2379-TW_前十個月累計營收年增率9.9%,相對於法人平均預估營收年增率10.2%,今年的增長率大致就在這個區間。

2025年之後的增長機會

因此對於瑞昱來說,此時市場應該會更加關注明年之後的增長動能。

瑞昱在 Wi‑Fi 7、USB4、2.5G/5G/10G/25G PON、車用乙太網等均有新世代產品與設計勝出,顯示公司競爭力依舊。

市場原本寄望以 WiFi 7 升級週期撐起下一波成長,但由於 WiFi 7 滲透速度低於預期,使得市場下修了明年(2026 年) PC 端滲透率僅約 15%,顯著低於先前估計的 20% 以上。當高階 WiFi 晶片的換機週期延後,瑞昱在產品組合上的提升空間也同步收斂。

所幸在車用晶片與 ASIC 兩大領域,瑞昱仍擁有相對明確的成長題材。車用晶片目前營收占比雖僅約個位數至接近一成,但車用乙太網在歐美、中、日、韓車廠的導入持續擴大,成為車載網路架構的主流方向。市場普遍預期車用乙太網在未來 3~5 年可望維持雙位數成長,並逐步成為瑞昱最具潛力的新產品線之一。

另一方面,瑞昱承接的 ASIC 專案布局更具中長期成長題材。

公司目前聚焦於遊戲設備、IT 系統、資料中心/光通訊以及 AI/邊緣運算等高成長應用領域,並已著手開發採 5nm、4nm 先進製程的專案,搭配 PAM4、100G/400G/800G 等高頻寬光通訊 IP 技術。首批晶片預計於 2026 年陸續進入試片或量產階段,若開始貢獻營收,可望帶動瑞昱的製程與產品結構持續升級。

因此,在需求提前消化、PC 市場回歸常態,以及 Wi-Fi 7 放緩等現象同時發生的背景下,市場焦點已由「短期 PC 訂單」轉向瑞昱「2026 年之後的新產品成長」。車用乙太網的高速擴張,以及 ASIC 先進製程專案的推進,將是瑞昱能否擺脫 PC 市場波動、重新走向高成長軌道的兩大關鍵支柱。