半導體材料及再生晶圓廠中砂(1560-TW)第二季營收與獲利有望在鑽石碟業務及併購效益帶動下,挑戰單季歷史新高。

這不僅反映半導體產業對研磨耗材需求的增溫,也突顯公司在先進製程領域的技術優勢。

(資料來源:優分析產業資料庫)

中砂(1560-TW)公告4月合併營收6.99億元,年增28.72%,創單月歷史新高,主要受惠出貨維持暢旺及併購效益;累計前四月合併營收為24.7億元,年增15.54%。

根據優分析產業資料庫指出,2025年毛利率將優於2024年,法人平均預估毛利率約31.7%,而毛利率提升通常來自於產品組合改善與高毛利產品佔比提升。其中鑽石碟產品線表現最為突出,尤其是2奈米鑽石碟需求大幅提升,是毛利率提升的主要動力,公司也同步擴充產能至每月5萬顆。

至於中砂(1560-TW)再生晶圓方面,價格持穩,並將於2025年第三季新增3萬片12吋產能、達到33萬片,2026年第三季再進一步擴充至40萬片;此外,砂輪需求逐步回溫,公司亦自2025年4月起認列併購日本MKS與泰國MGT砂輪子公司之營收,將進一步挹注整體業績成長。

預期毛利率提升因素

產品組合改善:2025年第一季產品組合中,鑽石事業部佔32%,晶圓事業部佔51%,砂輪事業部佔17%。鑽石碟與再生晶圓為高毛利產品,佔比提升有助毛利率上升。

2奈米鑽石碟佔比提升:2025年下半年2奈米鑽石碟逐步放量,單價較高且需求強勁,推升毛利率。

ASP(平均銷售價格)持續提升:再生晶圓及特殊晶圓ASP較2024年持平甚至小幅上漲,產品組合優化帶動毛利率回升。

(資料來源:優分析產業資料庫)

中砂公司簡介

中砂(1560-TW)成立於1953月,初期以傳統砂輪業務為主,隨著取得鑽石碟技術專利授權,並因應客戶台積電(2330-TW)供應鏈在地化策略的推動,成功切入半導體產業,轉型為具備研磨及切割核心技術的精密工具製造商。

現今業務橫跨砂輪、鑽石碟與再生晶圓三大領域,涵蓋從基礎加工到高階製程所需的全方位精密耗材方案。

2024年營收結構中,再生晶圓(SBU)佔比最高,達50%,其次為鑽石碟(DBU)佔32%,傳統砂輪(ABU)則佔18%。2025年第一季產品組合為:砂輪事業部(含子公司)17%、鑽石事業部32%、晶圓事業部51%。

客戶群涵蓋台積電(2330-TW)、美光等半導體大廠。公司在傳統陶瓷砂輪及樹脂砂輪的市佔率約35%,鑽石相關工具市佔率約15%,再生晶圓市佔率則超過30%。

在競爭對手方面,再生晶圓主要競爭對手為辛耘、昇陽半導體,鑽石碟則為3M(MMM-US)、Abrasive Technology、Asahi、Seasol等。

(資料來源:優分析產業資料庫)

中砂產品線未來展望

- 鑽石碟(DBU):受惠於客戶2奈米放量,使用之鑽石碟逐季增加,記憶體客戶對鑽石碟用量持續成長,預估DBU業務2025年在量、價俱增下營收成長2成,中砂(1560-TW)鑽石碟2024年單月最高出貨到達四萬顆,2024年底已完成產能增加至五萬顆,以滿足客戶2025年之可能需求。

- 傳統砂輪(ABU):預估中低個位數成長,主要因傳統機械工具機客戶需求緩步回升,加上高階砂輪以及ABF客戶數與需求增加。中砂(1560-TW)於2025年1月宣布將收購三井金屬鑛業集團旗下的三井研磨株式會社及Mitsui Grinding Technology(Thailand),法人認為,擴大砂輪業務能增加經濟規模,對供應鏈原料成本管理更具優勢,且外國企業較難打入日本市場,若有熟悉日本業務的人員一同合作,有利於在當地拓展業務,長期有利砂輪事業部擴大營運規模。

- 再生晶圓(SBU):之再生及測試晶圓平均單價預估持平於2024年,2025年第三季起總產能將增加3萬片至33萬片12吋產能,而美系記憶體客戶之HBM特殊晶圓需求增加,2025年第三季單月出貨量預估將為年初的3倍,預估2025年SBU營收高個位數成長。

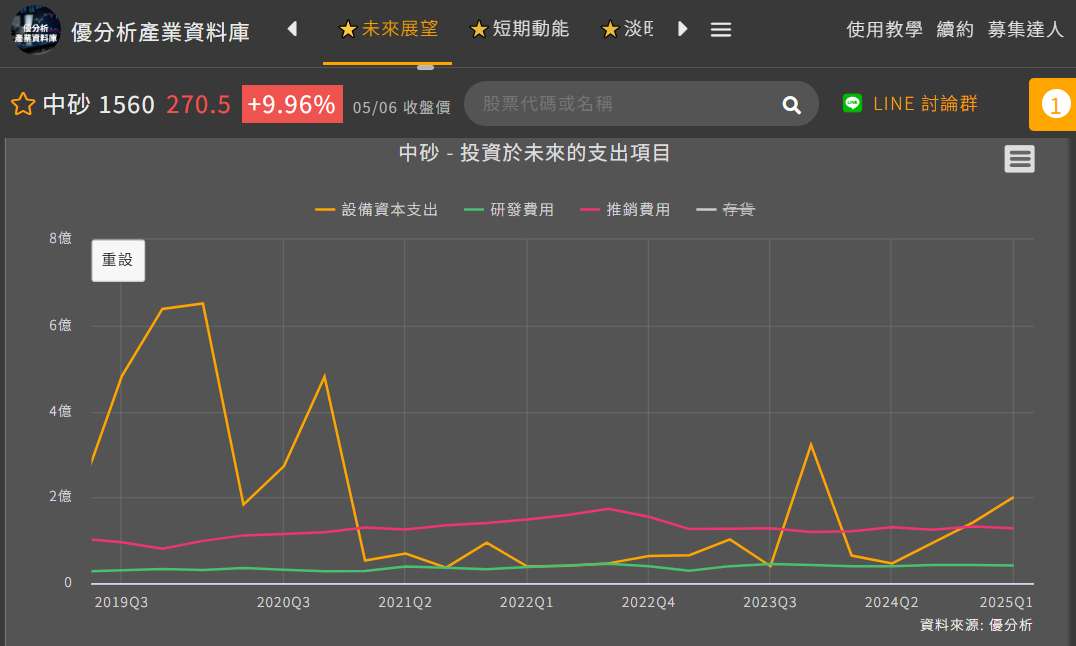

中砂(1560-TW)將增加20億元資本支出用於擴增SBU竹南廠第二期之12吋矽晶圓生產設備,2026年下半年起之12吋總產能將由目前的30萬片增加至40萬片。

(資料來源:優分析產業資料庫)

2奈米鑽石碟需求爆發,先進製程營收比重持續攀升

中砂(1560-TW)營收成長的主要動能來自於鑽石碟(DBU)業務,受惠於半導體先進製程需求的提升,特別是客戶2奈米製程放量,以及新節點CMP道次增加,將帶動鑽石碟使用量逐季增加。

公司表示,目前於客戶3奈米製程的市佔率已超過7成,2奈米製程市佔率上看8成。公司也積極擴展28奈米至5奈米製程的滲透率,並已將鑽石碟送樣至美國IDM大廠驗證中,預計DBU業務將成為2025年的主要成長引擎。

以外,台積電(2330-TW)宣布將在美國擴大千億美元投資,市場認為,對台系供應鏈而言,勢必也得擴展在美服務據點,除了可綁定大客戶訂單外,也有機會進一步發展其他美國客戶,在美國半導體自主浪潮下爭取訂單機會。目前中砂(1560-TW)已派人前往當地就近提供服務,未來有望跟隨客戶腳步一同成長。

併購效益顯現,砂輪事業營運規模有望擴大

中砂(1560-TW)於2025年1月22日宣布收購三井金屬鑛業集團旗下的三井研削砥石株式會社(MKS)及Mitsui Grinding Technology(Thailand)Co., Ltd.(MGT),預計自4月起認列營收。

對於此次併購將有助於擴大砂輪事業的經濟規模,提升供應鏈原物料成本管理優勢。此外,由於外國企業難以打入日本市場,透過與熟悉當地業務的人員合作,將有利於拓展當地業務,長期而言有助於擴大砂輪事業的營運規模。

公司表示,預期傳統機械及工具機客戶需求將逐步回升,高階砂輪及ABF載板客戶數與需求增加,ABU事業部營收可望小幅成長。

關稅戰影響有限,聚焦高階產品組合優化

儘管美國對中國進口商品加徵關稅,但中砂(1560-TW)直接銷往美國的比重不高,且多數為FOB(Free On Board,買方負責運費及保險費)交易,初步評估影響有限。

公司也積極拓展在美服務據點,後續將關注美國總統川普可能公布的半導體關稅實質內容。

法人機構表示,公司旗下鑽石碟及再生晶圓業務與大客戶需求同步成長,2025年可望維持成長,而砂輪業務部門在載板客戶滲透率提升下,也可維持穩定表現,預估2025年營收挑戰年增雙位數百分比。

從優分析產業資料庫可以看到,中砂(1560-TW)2025年營收有機會續創新高,全年獲利也將隨著營收規模擴大而向上。

(資料來源:優分析產業資料庫)

再生晶圓業務:產品組合優化與美系客戶需求成關鍵

中砂(1560-TW)的再生晶圓業務同樣具備成長潛力。公司透過產品組合優化,將重心轉向高階產品及特殊晶圓(例如承載晶圓),並積極擴展美系IDM客戶。

儘管同規格的再生晶圓及測試晶圓平均售價預估與2024年持平,但部分產品的平均售價已調漲。此外,公司也規劃自2025年第三季起,將12吋總產能增加3萬片,由30萬片提升至33萬片,並預計2026年下半年進一步擴增至40萬片,以因應供不應求的市況。

美系記憶體客戶對HBM特殊晶圓的需求增加,預估2025年第三季單月出貨量將為年初的3倍。公司表示,由於高價原物料庫存消耗完畢、再生晶圓及測試晶圓ASP持平至上漲,產品組合轉佳,SBU毛利率回升可期。

總體而言,在半導體產業持續發展的浪潮下,憑藉其技術優勢、產品組合優化及策略性併購,公司有望在2025年實現營運佳績,並為股東創造更大的價值。

未來投資人也可透過優分析新推出《小老師》追蹤變化:

- 產能利用率是否達到預期,尤其鑽石碟與再生晶圓的出貨量變化。

- 併購子公司營運狀況是否改善,是否能帶來預期的營收與獲利。

- 主要客戶(如台積電)先進製程推進速度及訂單變動。

- 產業整體需求與存貨水位變化,影響訂單與產能使用。

(資料來源:優分析產業資料庫)