海伯特(6884-TW)為宏碁集團旗下專精於多品牌售後服務、全球客服中心與附加價值服務型銷售的服務企業。該公司在短短五年之間,從不到5億台幣的營收增長到去年已逼近12億,而近年公司所追求的成長動能之一就是:BPO服務市場。

所謂BPO服務(Business Process Outsourcing),是指企業把非核心業務(如客戶服務、財務會計、人力資源管理、票務和供應鏈支援)交由專業外包公司執行。

根據Grand View Research研究機構,BPO市場規模在2021年已經高達2459億美元,預估到2030年會擴大到5252億,十年間將翻倍成長。每一年都會多出兩三百億美元的市場空間,對像海柏特這樣的業者來說,成長機會非常大。

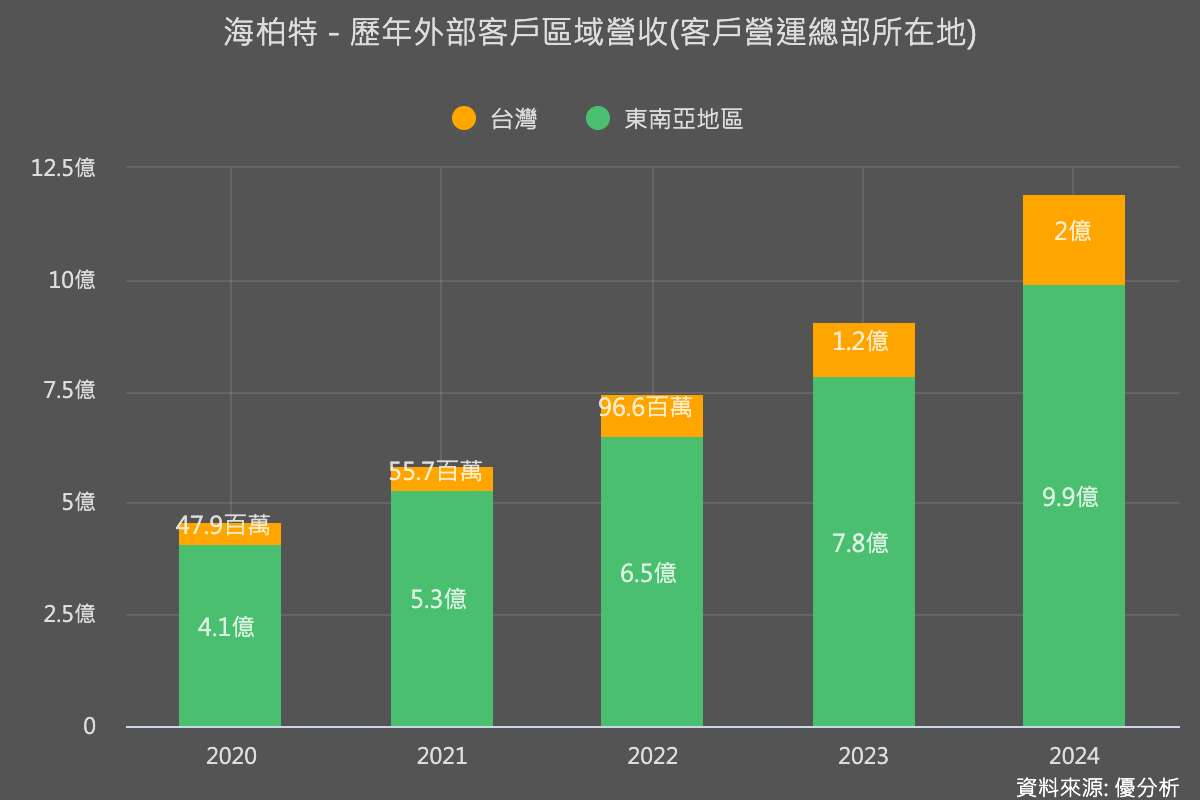

鎖定東南亞市場商機

在亞太區市場,業務流程外包(BPO)正以每年10.5%的年均複合成長率擴張,成為全球增長最快的區域。2021年亞太BPO市場規模達614億美元,預計到2030年將成長至1471億美元,規模將翻一倍。其中,東南亞國家如新加坡、馬來西亞、菲律賓等市場,被視為主要成長動能來源,尤其以成本優勢、語言能力與數位基礎設施吸引跨國企業設立客服與後台支援中心。

其中,新加坡和馬來西亞合計約占亞太BPO市場15%左右,再加上「其他亞太地區」(包含菲律賓、印尼、越南等),東南亞市場總體佔比超過20%。政府對數位基礎建設的積極投資,以及金融、IT與零售等產業對外包服務需求快速增加,進一步推升整體市場規模。

海柏特在台灣和東南亞提早佈局,成立多語系的維修與客服據點,等於在第一排卡位。

機會與挑戰

當勞動成本較高的國家(像美國)為了降低營運支出或提升效率,通常會更依賴外包服務。

舉個例子,2023年全球每位員工平均花費約103.4美元在業務流程外包(BPO)上,但美國企業的平均花費高達793.6美元,顯示他們在客服、技術支援、後勤等外包項目上投入的資源遠多於其他地區。換句話說,每位員工的平均支出越高,就代表企業對外包的依賴和投資越大。

過去大家主要看中亞洲地區的人力成本便宜,但現在當地人工薪資不斷上漲,人才流動率也高,這些因素都讓像海柏特這類在東南亞布局的BPO業者,未來有機會逐年提高報價,因為客戶願意多付錢來節省內部人力成本。

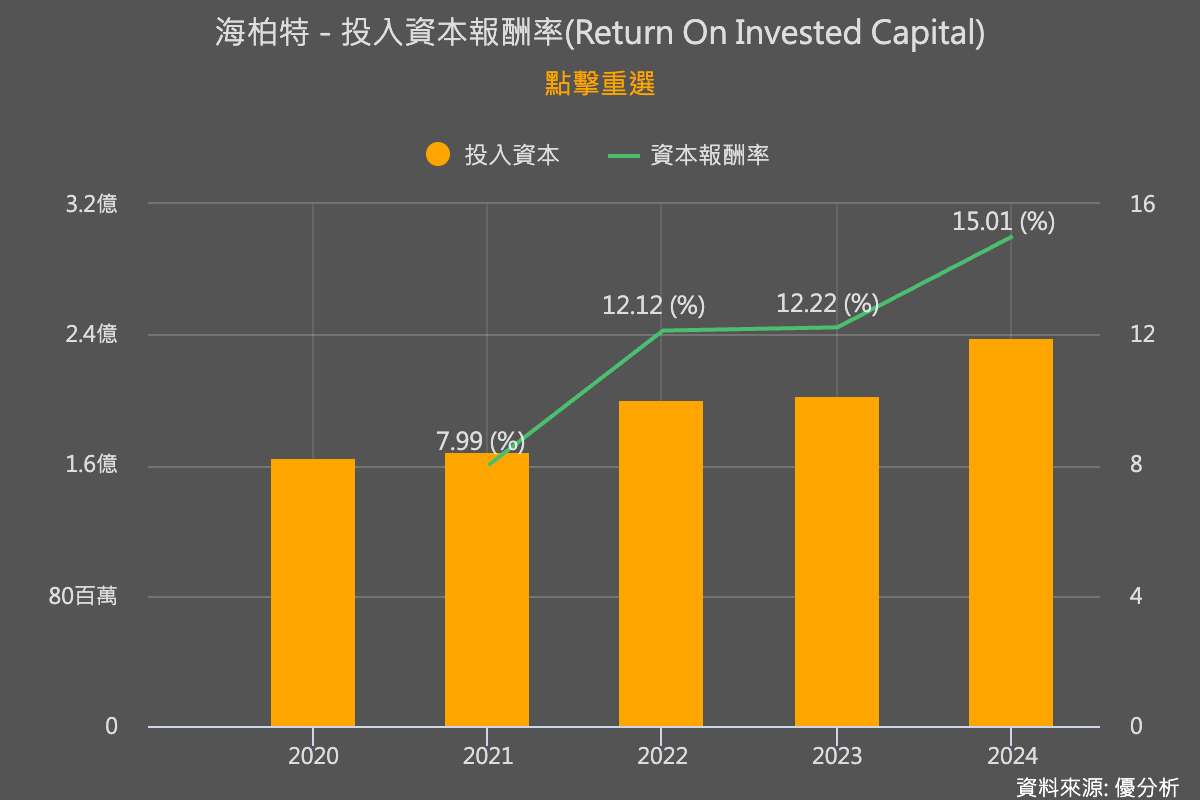

不過,高人力成本也意味著BPO業者自身的支出會變多。AI和機器人流程自動化(RPA)正成為BPO服務的基本配備,不只能降低人工作業,也能提升服務效率。

海柏特已經著手投資AI客服和自動化工具,這一步可以說是必須做的,但同時也會推高公司的營運成本,若無法簽下更多合約的話,投資報酬率如ROIC就有下降的風險,反映出市場在技術服務上的競爭。

要經營這個事業,還會面臨一個大風險是資安。

隨著處理的資料越來越多,駭客入侵或內部洩密的風險也在升高。如果發生資安事件,代價不只是罰款,還可能損失大客戶。像歐盟GDPR最高可以罰到全球營收的4%,美國CCPA和亞太各國的資料在地化法規也不容忽視。海柏特必須投入更多資安監控、員工訓練和合規作業,才能降低風險。

同業競爭情況

更別忽略了,BPO市場的競爭者也越來越大咖,這個行業很容易採取併購來切入區域市場與垂直領域。全球龍頭業者如Teleperformance(TEPRF-PA)、Concentrix(CNXC-US)、Wipro(WIPR-NS)都在透過併購不斷擴大規模,技術跟服務能力都很強。如果海柏特(6884-TW)無法持續投資升級,將會越來越難與同業競爭。

-

Teleperformance(本益比9.7倍)

-

Concentrix(本益比15.66倍)

-

Wipro(本益比21.38倍)

- 海柏特(本益比27倍)

整體來看,海柏特(6884-TW)雖然目前仍是興櫃公司,但正站在成長的有利位置,受惠於亞太市場強勁的需求與BPO產業的快速擴張。不過,接下來三到五年,公司勢必得投入大量資源在技術升級和資安防護上,這些潛在成本將直接影響最終的獲利表現,也將是投資人最需要關注的核心指標。