產地分散,關稅壓力輕鬆化解

2025年全球機能性服飾產業正面臨關稅政策劇烈變動,尤其美國針對東南亞各國的成衣進口關稅調整,成為產業競爭格局重塑的關鍵。

廣越(4438-TW)這幾年最聰明的布局,就是把產能分散在越南、約旦、中國和羅馬尼亞,這讓它在美國對等關稅大風吹下,能夠靈活調度產地,讓品牌客戶把訂單轉到關稅較低的地方,成為品牌眼中的「稀缺資源」產地多元布局帶來關稅優勢。

以越南為例,對美出口關稅自46%大幅下調至20%,遠低於孟加拉(35%)、印尼(32%)、柬埔寨(32.8%)等主要製造國,直接提升越南產地的國際競爭力,而約旦更是享有美國免關稅優惠,成為品牌客戶轉單首選。

這波關稅紅利,正推動全球品牌加速調整供應鏈布局,尋求更低成本、更穩定的產地合作夥伴。

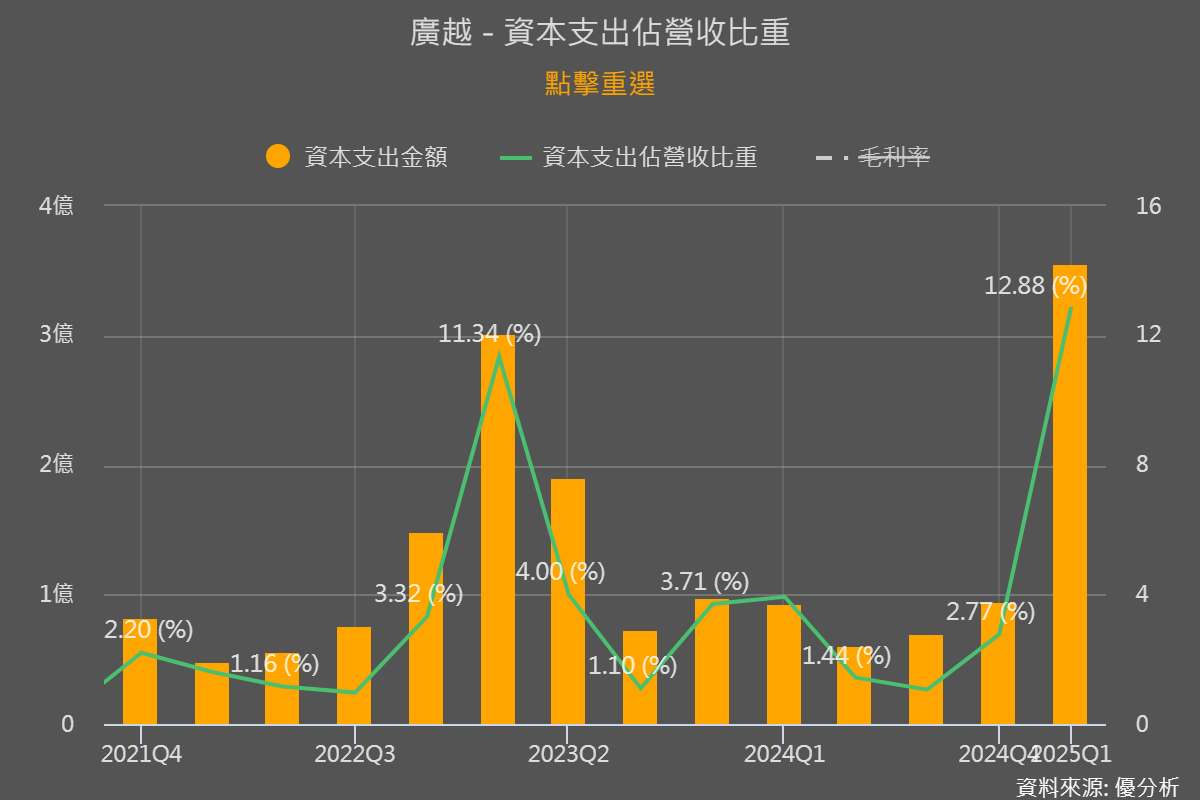

廣越(4438-TW)自1995年成立以來,專注於高階機能性服飾及羽絨外套ODM/OEM製造,具備從原料到成衣一條龍整合能力。

約旦廠擴產背後的戰略意義

面對美國關稅政策調整,廣越(4438-TW)積極啟動約旦廠產能擴充計畫,2025年預計將產線由45條擴增至65條,全年出貨量預估年增60%,營收占比將自8%提升至約17%。

約旦廠具備美國免關稅優勢,讓訂單能見度已排至9月,並且成為品牌指定轉單生產基地,隨著新廠2026年第二季投產,未來數年將成為公司毛利與營收成長的關鍵引擎。

因此,約旦廠的擴產不僅是單純的產能提升,更是公司因應全球關稅新局、搶占品牌轉單紅利的關鍵戰略,強化公司在全球供應鏈中的戰略地位。

廣越企業透視景氣循環股分析

根據優分析產業資料庫股票分類判斷,目前廣越(4438-TW)屬於谷底回升期

- 營收與本業EPS波動明顯,季節性強烈

公司營收與本業EPS呈現明顯季節性,第一季常虧損,第二季轉盈,第三、四季為旺季大量出貨,且2023、2024年營收波動較大,顯示景氣循環屬性明顯。

- 產能調整與庫存去化影響營運波動

2023年因客戶庫存調整減產線10%,2024年產能略增,且客戶庫存去化結束後訂單回溫,顯示產業景氣循環影響公司營運起伏。

- 匯率與關稅變動帶來短期波動

2025年新台幣升值影響毛利率與營收,且美國關稅政策仍有不確定性,短期內造成業績波動,增強景氣循環屬性。

產業關鍵轉折:全球關稅新局與產地優勢

廣越(4438-TW)主要產品涵蓋羽絨衣、薄外套、大衣、針織品等,客戶群橫跨全球頂尖運動與戶外品牌,包括Adidas、Patagonia、The North Face、Nike、Montbell、Lululemon等。

2025年第一季,前三大客戶Adidas、Patagonia、The North Face分別貢獻23%、16%、13%營收,顯示高度依賴國際品牌訂單。

目前公司已確認有多家品牌明確要求增加約旦產能,並且有新客戶(Alo Yoga)指定約旦廠為主要供應來源,預計將自2025年第四季起開始出貨,將成為2026年營運成長新動能。

隨著全球關稅新局推動產地轉移,廣越(4438-TW)在中東布局的先行優勢,正逐步轉化為訂單與產能的全面開花。

產能戰略地位決定未來成長曲線

廣越(4438-TW)約旦廠的擴產,是公司在全球供應鏈重組、關稅政策劇變下的前瞻布局。隨著品牌客戶轉單需求持續增溫,產能規劃與產地優勢將直接決定公司未來營收與獲利成長曲線。

面對產業競爭加劇與國際政經不確定性,唯有持續優化產能結構、強化產地競爭力,才能在全球機能服飾產業中穩居領先地位。

下一步值得關注什麼?

公司目前最大利多是產地彈性和品牌訂單爆發,但匯率波動和全球經濟變數還是要小心。因為目前雖然訂單滿手,但新台幣升值就像一把雙面刃,並且公司大部分收付都是美元,雖然有自然避險(約七成),但台幣每升值 1%,稅前淨利就會被侵蝕 1,500~2,000 萬,毛利率也會掉 0.3 個百分點。

至於美國關稅政策雖然暫時落地,但產能擴張速度這麼快,管理和品質能不能跟上,也是觀察重點。

整體來說,廣越(4438-TW)在全球羽絨服飾供應鏈裡的地位越來越穩,但要繼續維持高成長,還得看它怎麼應對這些外部挑戰。