營收好轉,獲利卻明顯下滑

南電(8046-TW)6月營收31.22億元,年增13.74%。累計上半年營收 180.4億元,累計年增18.52%。

法人指出,南電(8046-TW)Q2營收主要受惠於非AI、非800G的一般ABF終端需求因產業復甦及關稅潛在影響而提前拉貨,此外BT業務也因記憶體(DDR4)需求浮現及關稅提前拉貨而表現優異。

BT及RPCB載板稼動率分別回升至80~85%及70~75%,顯示客戶回補庫存動能明確,有效帶動產出表現。這暗示了即使在整體電子景氣尚未全面反轉之際,南電(8046-TW)透過產品組合調整與接單能力,仍能維持雙位數年增。

不過,根據優分析法人預估統計數據,第二季毛利率將從第一季的5.09%下滑至3.56%,像這樣營收成長但毛利率下滑的背離現象,主要是因為公司處於產業復甦初期,通常會面臨「量增價壓」的結構性挑戰,尤其在高階產品滲透率尚未全面提升、成本結構尚未優化時,毛利率下滑屬於常態。

南電(8046-TW)目前處於這個關鍵轉折階段,未來能否靠新技術與產品組合調整,擺脫毛利率下滑的壓力,是投資人未來真正該關注的核心。

(資料來源:優分析產業資料庫)

公司介紹

南電(8046-TW)隸屬台塑集團,南亞(1303-TW)為最大股東,主力產品涵蓋ABF載板、BT載板及PCB。

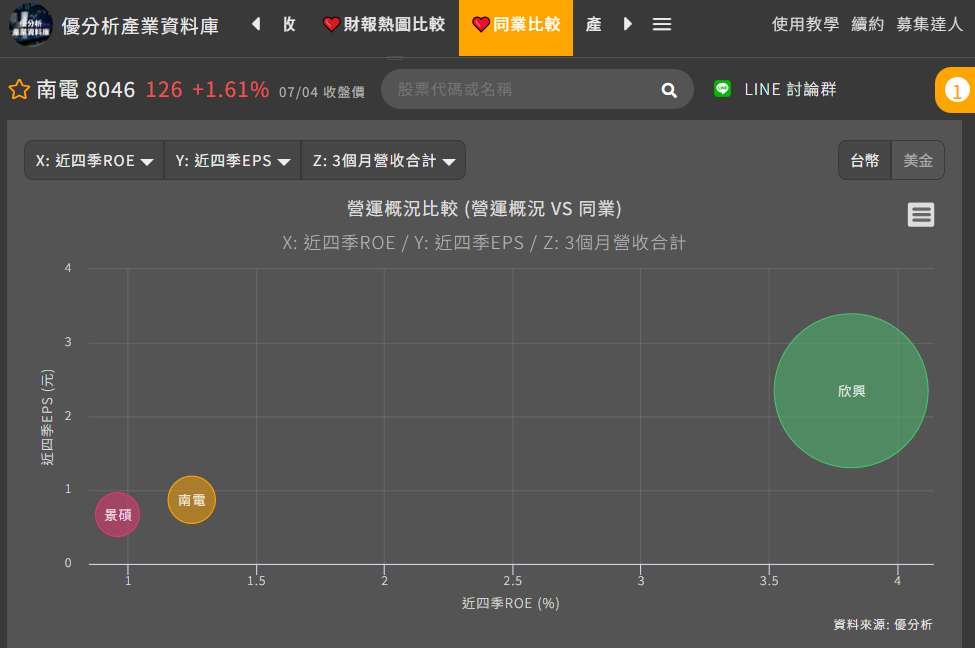

主要客戶包括博通(AVGO-US)、輝達(NVDA-US)、超微半導體(AMD-US)、蘋果(AAPL-US)、三星、海思等國際大廠。競爭對手則有Ibiden、Shinko、欣興(3037-TW)以及景碩(3189-TW)等。

公司具備上游基板與原物料垂直整合優勢,持續投入高階多層載板、玻璃基板及CPO載板等新技術研發,為長期成長奠定基礎。

(資料來源:優分析產業資料庫)

南電企業透視轉機股分析

根據優分析產業資料庫股票分類判斷,目前南電(8046-TW)屬於谷底回升期

南電2023-2024年營收與獲利大幅下滑,2025年營收回升且部分業務如ABF載板受AI、800G推動需求增長,但毛利率仍受匯率與價格壓力影響,產能利用率尚未完全恢復,顯示產業正從谷底逐步回升,尚未達成長期穩定成長階段,存在不確定性。

● 2024年獲利大幅衰退,2025年開始回升但仍不穩定

● 新產品與市場需求帶來成長動能,但仍有不確定性

● 本業EPS近年波動大,且2024年負值,轉機屬性需重視

(資料來源:優分析產業資料庫)

關稅、匯率與地緣政治的三重壓力

公司雖然直接出貨美國的營收比重不高,但終端需求仍受關稅政策變動,可能影響北美、歐洲市場出貨與成本結構。美中科技戰升溫,地緣政治風險提高,半導體廠商被迫多元化布局生產基地,增加營運成本。

南電(8046-TW)前董事長吳嘉昭日前股東會交棒前便曾坦言,儘管載板接單情況穩健,但第二季仍需審慎因應關稅不確定性及新台幣升值壓力,營運具有挑戰性。這暗示了即使訂單能見度高,外部總體經濟因素仍可能對短期獲利造成顯著衝擊。

根據優分析法人預估最新統計,預估南電(8046-TW)全年毛利率為 6.9%。

此外,部分高階產線仍處於升級階段,折舊壓力尚未釋放,加上原物料價格波動,例如玻璃纖維布以及銅價上漲,進一步壓縮獲利空間。這也反映出IC載板產業高度資本密集、技術門檻高的特性,產能利用率與產品組合優化對獲利能力影響極大。

(資料來源:優分析產業資料庫)

產業復甦,結構性問題浮現

放眼整體ABF產業,正處於谷底回暖期。南電(8046-TW)受惠於800G交換器及AI相關應用需求推升ABF需求,預估2025年第四季有望進一步提升至25-30%。

不過從整體ABF產業來看,供過於求的結構仍存在,雖然高階產品滲透率加速,但手機及消費電子終端市場屬於成熟市場,長期成長空間有限,使得產能利用率難以回到過去高檔水準。

特別是高階玻纖布(T-glass)因高階AI ABF載板需求而交期拉長至16-20週(先前約8-10週),導致轉嫁成本得難度升高,價格調漲空間受限。此外,NVIDIA GB200出貨也一度因Amphenol連接器(cable cartridge)良率問題和Switch Tray HDI主板設計變更而導致出貨時間大幅延遲。

這些問題目前已陸續獲得解決,但仍影響2025年上半年GB200出貨量。這暗示了即使終端需求強勁,供應鏈的瓶頸和技術升級的挑戰仍可能對整體產業的放量速度造成影響。

不過,南電(8046-TW)在美系客戶中為第一大供應商,市占率高達60~70%,顯示南電(8046-TW)在高階網通領域的領先地位,並將持續受惠於資料中心升級帶來的結構性需求。

(資料來源:優分析產業資料庫)

營運重建期,關鍵在高階產線與匯率風險控管

展望2025年下半年,市場關注CSP自研AI晶片平台放量的進展,AI相關應用依然是南電(8046-TW)最主要的成長動能來源。

公司積極投入高階IC載板、CPO載板及玻璃基板等新技術,並與客戶共同開發雲端AI伺服器處理器、高速交換器等多層數載板,期望藉此提升產品附加價值及供應彈性。同時,也正布局AI PC換機潮、邊緣AI及穿戴式裝置等新興應用。這些新產品可望帶來中長期的成長動能,但在短期內,高階產線升級所帶來的折舊壓力尚未完全釋放,反而對獲利表現形成負面影響。

隨著微軟Windows 10將於2025年10月停止支援,預期將帶動PC換機潮,推升AI PC銷售,進而帶動800G交換器、新世代網通設備等高階應用及相關ABF載板需求回升。

南電(8046-TW)已備妥高階PC處理器、繪圖晶片等IC載板的量產能力,並積極與客戶合作開發系統級封裝(SiP,System in Package,能在單一封裝內整合多功能晶片以提升性能並縮小體積),搶攻AI手機與穿戴式裝置等新興市場。

不過,短期內仍需留意匯率波動、高階產線升級帶來的折舊壓力,以及高階產品良率提升進度,這些仍可能對營運造成挑戰。