2025年上半年,凌華(6166-TW)營收表現強勁,6月單月營收11.98億元,年增49.27%,上半年累計年增22.43%。這樣的成績,背後關鍵推手正是Design-Win專案的持續發酵。

凌華(6166-TW)董事長劉鈞也明確預告,預期2025 年全年營收有雙位數百分比成長,這樣的信心來自於手上已經握有的訂單與專案,並且也顯示公司在高技術門檻領域的競爭優勢逐步顯現,並非空口說白話。這種「先接單、後認列」的模式,讓公司短期內的營收能見度相當高,對投資人來說是很大的加分。

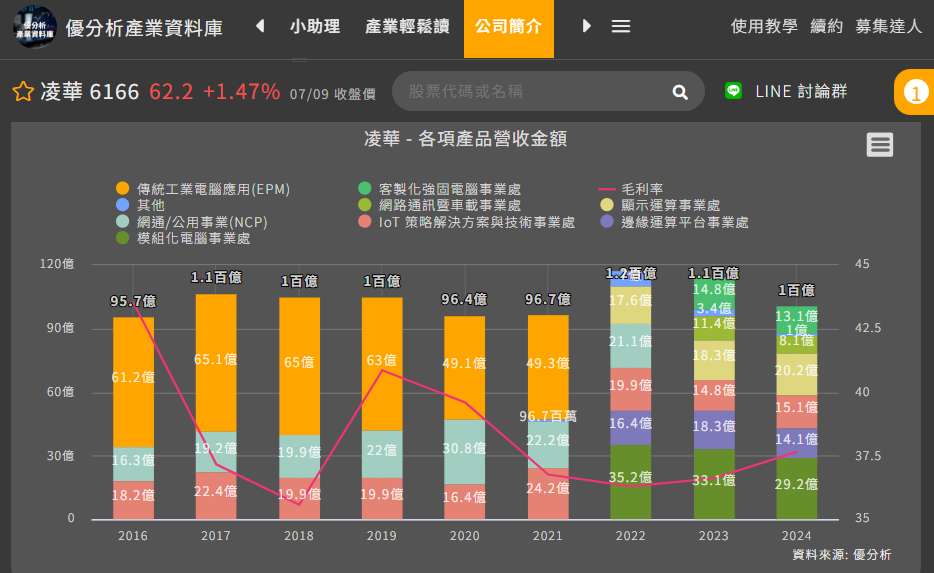

(圖片來源:優分析產業資料庫)

公司簡介與營運模式

凌華(6166-TW)屬於高度專案導向的工業電腦(IPC)產業,產品線涵蓋COM模組、平台、網路、IoT解決方案等,並積極布局邊緣運算與AI應用。

公司營收結構多元,目前營收貢獻最大的是遊戲機領域,終端需求依然有韌性。醫療設備、軍工控制器模組、智慧製造平台則是其他重要動能來源。軍用領域方面,子公司在 ITAR(國際武器貿易條例)加持下,穩定參與無人機及反制系統模組研發。這種多元產品組合,讓公司並非單一產業主導,因此有一定的產業波動緩衝能力。

其營運模式以長期與客戶技術合作、信任累積為基礎,產品生命週期長,從設計中標(Design-Win)到出貨交付往往需時3~5年。這種模式使得設計中標數量與金額成為未來營收成長的領先指標。

(圖片來源:優分析產業資料庫)

凌華企業透視轉機股分析

根據優分析產業資料庫股票分類判斷,目前凌華(6166-TW)循環週期屬於谷底回升初期

● 2024年本業EPS曾負轉正,且2024年上半年虧損,下半年回穩,顯示轉機特徵

2024Q1、Q2本業EPS分別為-0.55、-0.02元,Q3、Q4回正至0.19、0.50元,顯示公司經歷虧損後開始回升,符合轉機股特徵。

● 公司2024年領先指標Design-Win創30年新高,預期2025年業績將有兩位數成長,轉機動能明顯

公司強調2024年Design-Win數量達92個,且43.5%與Edge AI相關,未來3~5年訂單陸續發酵,帶動營收獲利成長,顯示轉機動能強。

● 轉機分數應高於長期成長及景氣循環,且本業EPS波動大,符合轉機股評分標準

本業EPS波動且剛轉正,且未來成長動能來自新產品及AI布局,轉機屬性明顯,評分高於長期成長。

(圖片來源:優分析產業資料庫)

Design-Win專案的成長動能

2024年,凌華(6166-TW)在Design-Win專案上創下過去30年最佳紀錄,全年共取得92個專案。這些專案涵蓋工業、醫療、軍工、智慧製造等多元應用場域,顯示公司在高技術、高客製化領域的深厚實力。

並且專案型產業的特性,這些中標案將在未來3~5年穩定貢獻營收,為公司帶來可預期的成長曲線。

觀察2025年上半年營收數據,Design-Win專案的效益已逐步顯現:

- 2025年6月營收創新高,月增49.26%,年增44.66%。

- 第二季營收季增9.42%,年增16.06%。

- 上半年累計營收年增22.43%。

這些數據反映出專案型產業的營運節奏,隨著過去兩年中標案逐步進入出貨期,營收動能明顯提升,而Design-Win專案無疑是最核心的推手。

風險挑戰與展望

儘管Design-Win專案帶來強勁成長動能,公司仍需密切關注以下挑戰:

- 匯率波動對毛利率與財務結構的影響,尤其新台幣升值壓縮毛利。

- 美國關稅政策變動對出口導向業者的壓力,需審慎評估是否調整售價。

- 產業需求變化、客戶承受力與競爭對手動向,皆可能影響專案落地與營收實現。

凌華(6166-TW)透過Design-Win專案的長期累積,結合AI與邊緣運算技術整合能力,已建立穩健的成長基礎。只要能持續優化專案管理、強化技術領先,並靈活因應外部風險,2025年營收雙位數成長目標具備高度可行性,未來幾年也有望維持穩健成長態勢。

接下來該關注什麼?

凌華(6166-TW)今年的營收成長已經有很高的能見度,但前面提到的匯率關稅風險及AI 商業化落地速度才是接下來幾季的觀察重點,只要公司能守住毛利、順利轉嫁成本,並讓AI產品線逐步貢獻營收,這家公司還有機會再往上衝。

不過,若外部環境變化超乎預期,或 AI 題材遲遲無法轉化為實質業績,短線波動也不容小覷。

(圖片來源:優分析產業資料庫)