2025年5月8日(優分析產業數據中心)

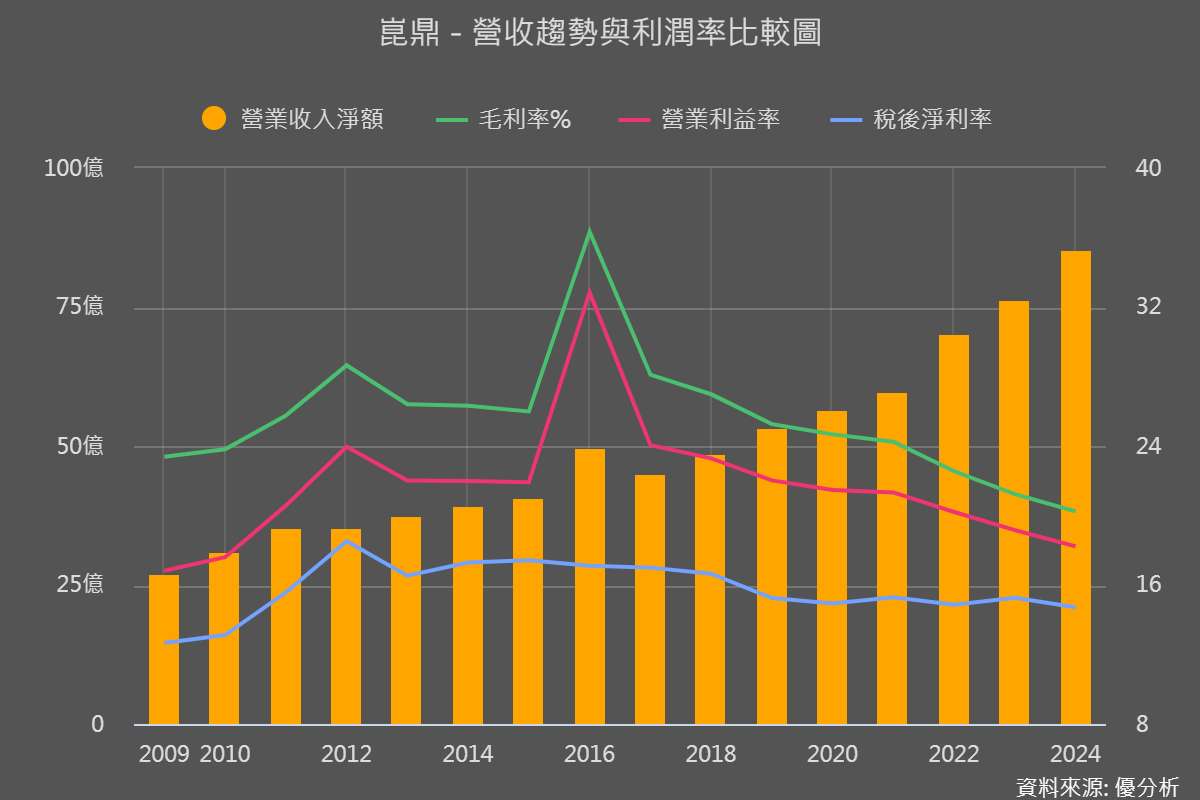

崑鼎(6803-TW) 在 2025 年 4 月營收 7.05 億元,年增 13.61%,累計前四個月營收 29.17 億元,年增 13.3%,顯示崑鼎核心業務動能依舊強勁。

然而,在營收持續擴大的同時,毛利率和營業利益率卻出現同步下滑。2025 年第一季,毛利率為 20.55%,較去年同期減少 2.08%;營益率則為 18.87%,下降 1.84%。

這樣的數據對比,凸顯出一個值得關注的矛盾現象:營收增長的背後,利潤卻被逐步侵蝕?究竟反映出什麼樣的經營變化?

這代表什麼意義?

崑鼎的營運模式原本以廢棄物處理與焚化爐管理為核心,透過穩定的長期合約與既有產能,持續產生穩定現金流。這些傳統業務為公司帶來穩定的營收來源與利潤貢獻,長期以來是崑鼎業績表現的重要支撐。

然而,近年來崑鼎加速擴展再生能源與能資源中心,將營運觸角延伸至太陽能發電、綠能焚化發電廠及水資源工程等新興業務。這些項目雖具備長期發展潛力,但同時也屬於資本密集型產業,前期投入龐大,回收期較長。

這樣的資本支出模式,直接影響到公司的毛利結構,因為新建案的初期建設成本尚未完全轉化為營收貢獻,導致利潤被前期投入成本稀釋。短期內看似「增收不增利」,但長期來看,若新項目順利,未來利潤釋放潛力不容忽視。

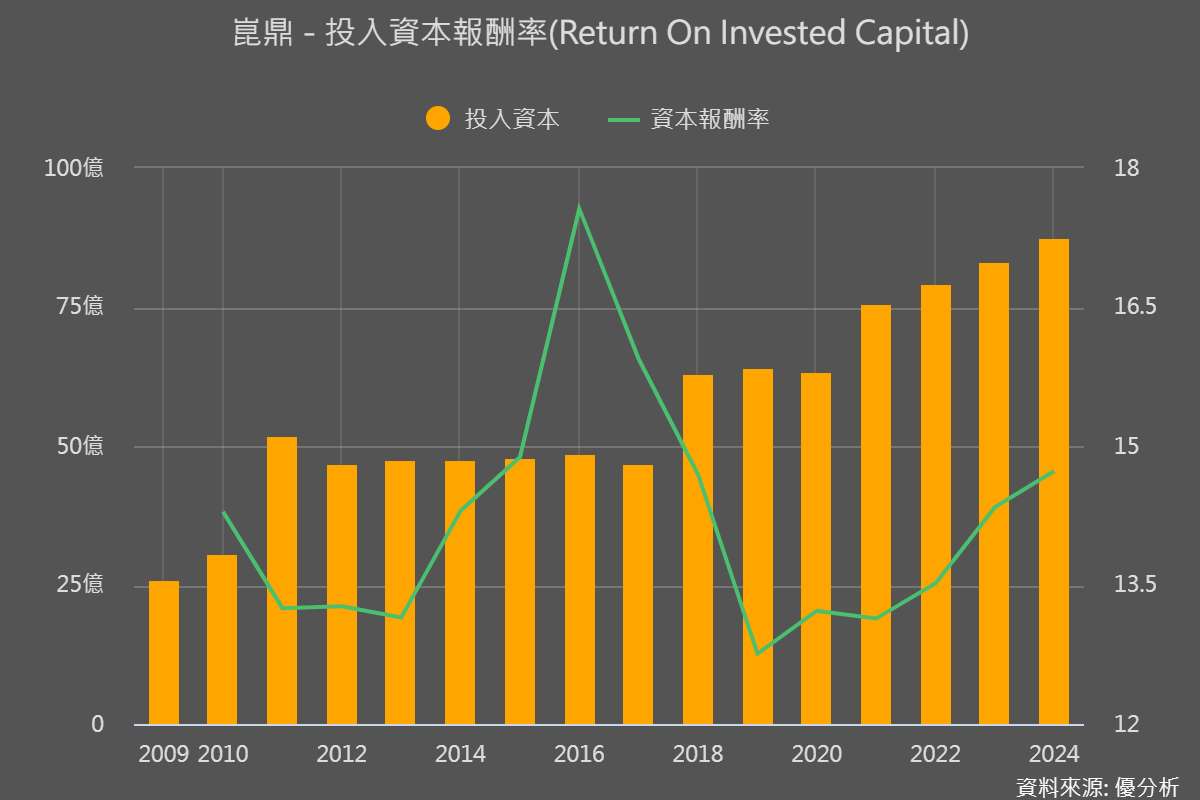

我們進一步從投入資本報酬率(ROIC)來看,2012 年至 2017 年,投入資本基本維持穩定。2018 年開始,公司加大資本投入,一路攀升至 2024 年,而 ROIC 也隨之同步回升至 14.73%,高於市場平均水準,顯示企業轉型佈局仍具長期成長潛力。

這段期間,公司雖擴大資本投入,但仍維持了一定的資本報酬率水準。即便是在 2019 年資本支出增加時,ROIC 也僅短暫回落至 12.76%,整體水準仍屬穩健。接下來,市場關注的重點將轉向這些新項目的布局進度與未來回收效益。

國內與國外擴展全面解析

📌能資源中心新建與整改:

崑鼎目前在台灣與澳門共運營 11 座能資源中心,其中台灣 9 座、澳門 2 座,每年處理 279 萬噸廢棄物,發電量 16 億度,供應 44 萬戶年用電量。

2024 年,公司與中鼎合作取得 嘉義市綠能循環中心 BOT 案,並預期 2025 年還有 1~2 個類似案量可爭取。崑鼎持續深耕能資源中心領域,以擴大市場佔有率為目標。

📌擴充太陽能發電設施:

隨著國內綠能需求提升,崑鼎積極擴展太陽能發電設施,目前在台灣南部港區擁有 21MW 的發電容量,並計畫進一步擴增裝置容量,將綠能發電作為未來營收增長的重要支柱。

崑鼎不僅著重於新建太陽能設施,還將持續優化現有電廠運行效率,同時尋求更多綠能焚化發電廠的建設機會,進一步提升再生能源佈局。此外,公司計畫將現有技術輸出至海外市場,以擴大收益來源,鞏固其在再生能源領域的市場地位。

📌水資源工程-再生水處理與海淡廠:

崑鼎將水資源工程 列為 2025 年度重點佈局項目,未來幾年標案規模預估超過千億元,涵蓋再生水處理廠與海水淡化廠的建設與營運。

現階段,公司將集中資源於新建案推進與現有設施升級改造,並結合能資源中心的技術經驗,將資源循環利用與水資源工程整合,進一步擴大綠色工程市場佔有率。

📌美國紐澤西二期太陽能擴建案:

崑鼎在美國市場的佈局集中於再生能源項目,尤其是紐澤西二期太陽能擴建案。此案正在等待州政府的許可程序,一旦通過,將進一步擴充崑鼎在美國的太陽能發電容量。

紐澤西案的擴建將有助於崑鼎擴大海外市場收入,並以太陽能項目作為切入點,逐步滲透美國其他州的綠能市場。除了紐澤西案,崑鼎還計畫擴展至德州和加州,以爭取更多綠能發電項目,形成規模經濟效應。

📌馬來西亞 Melaka 廢棄物處理案:

崑鼎積極拓展東南亞市場,近期與當地合作夥伴取得馬來西亞 Melaka 廢棄物處理案的最優申請人資格,目前正等待與政府簽訂投資契約。該案將以 BOT 模式運營,崑鼎計畫輸出台灣能資源中心的技術經驗,推動資源循環應用於當地市場。

除了廢棄物處理,崑鼎也將以 Melaka 案為基礎,進一步尋找綠能發電與資源循環項目,藉此擴大東南亞市場版圖,強化海外營收貢獻。

📌澳門瑞鼎續約案:

在澳門市場,崑鼎目前透過瑞鼎子公司運營 2 座能資源中心,是崑鼎海外市場的重要收入來源之一。然而,目前瑞鼎的續約談判仍在進行當中,澳門政府尚未對外公告結果。

若瑞鼎順利續約,崑鼎在澳門市場的營收將可望保持穩定增長,並成為其海外市場的持續現金流來源;反之,若續約談判未達成,澳門市場收入或將受到影響。因此,接下來瑞鼎案的續約進展,將是觀察崑鼎海外市場擴展成效的重要觀察指標之一。