隨著AI伺服器與高階PCB需求熱度不減,被市場譽為「PCB界台積電」的台光電(2383)股價近日正式突破千元大關,成為市場焦點。回顧三個月前《股民想知道》的節目中,統一投顧總經理廖婉婷即已點名台光電,認為該公司在AI硬板與載板的雙重佈局上具備關鍵優勢,並指出當時其本益比已回落至10倍上下,顯示市場已充分反映利空,具備長期投資價值。

影片連結:川普關稅暫停!PCB產業怎麼走?股災撿便宜!PCB女王點名3檔錯殺好股!《股民想知道》ft.統一投顧總經理—廖婉婷.俞璘

當時市場籠罩在川普關稅升溫的不確定性下,台股出現劇烈修正,連帶使許多科技股大幅回檔。但在此逆風中,廖婉婷特別強調PCB產業中的價值股將會在混亂中浮現,並指出台光電不僅受惠於AI伺服器推動的硬板規格升級,更掌握ABF載板關鍵材料CCL(銅箔基板)的整合能力,是少數能從材料端到終端應用全線卡位的廠商。她指出,即便因關稅壓力造成營收預估調整,但若以「傻瓜算法」將全年營收略為下修後,其本益比仍維持在歷史合理低檔,當時約落在10~12倍,屬具安全邊際的投資標的。

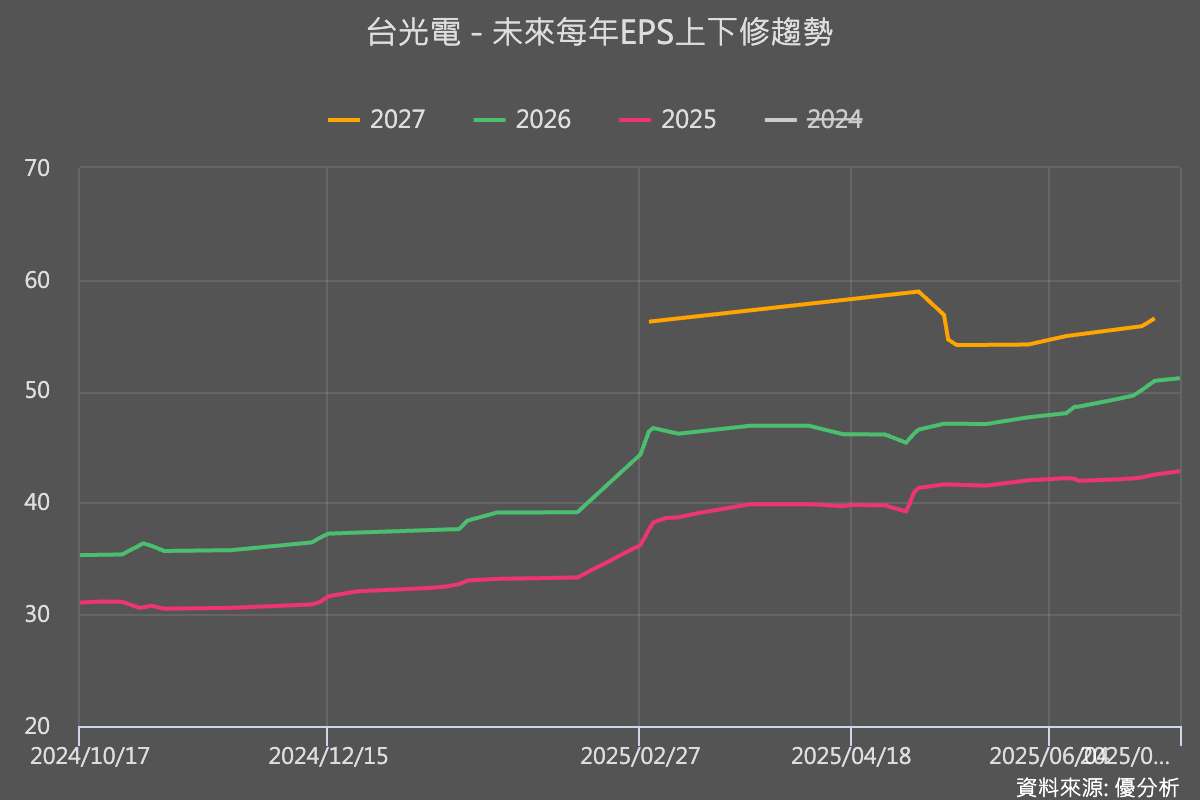

結果,台光電(2383-TW)的盈餘不但沒有被下修,而是在CSP業者重申龐大資本支出後被大幅度上修,導致當時的價格變成超級甜甜價。根據路孚特(Refinitiv)彙編的分析師共識值,目前台光電交易在2025年預估EPS的22倍、2026年的19倍、2027年EPS的17倍。

之後,隨著市場對AI硬體基建的樂觀預期發酵,加上國安基金護盤效果逐步顯現,投資人信心回穩,台光電股價順勢上攻。然而,面對千元價位,是否還能續抱,則需重新評估其本益比與基本面是否仍具支撐。若預期EPS未有顯著成長,股價已提前反映未來利多,投資人應更加審慎評估風險與潛在報酬比。

那應該怎麼看呢?

由於主要競爭對手南韓斗山Doosan(000150-KS)產能已滿載,產能要等到2026年才開出,早在2024~2025年就已率先擴產的台光電因此受惠市占率的提升。因此,台光電2026年的預估本益比可作爲主要參考基準年度。

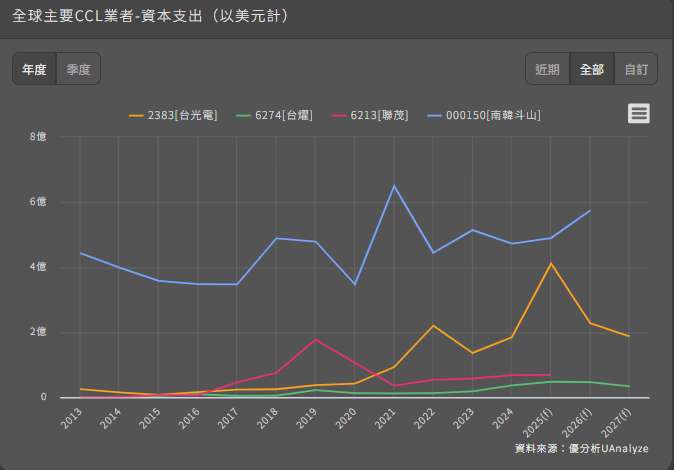

現在最關鍵的觀察指標,是台光電(2383-TW)是否將上修2026年資本支出規劃。這不僅可能反映公司對AI相關應用需求的預期已明顯優於原先規劃,也可能意味著其在主要客戶供應鏈中的滲透率正在持續提升。雖然台光電本身不一定看得到客戶的訂單全貌,但這些訊息確實就是股價的下一個突破點。

最後,廖婉婷提醒,投資應建立在對產業趨勢與公司基本面的長期觀察與信心上,而非僅追逐短線漲幅。在PCB產業進入新一波高階應用周期的當下,唯有不斷檢視估值與風險,才能在高點中做出正確判斷。

(免責聲明:本文內容僅為資訊分享及節目回顧,不構成任何投資建議。投資有風險,請讀者審慎評估、自負盈虧。)