• 零售銷售止跌回升:美國6月零售銷售月增0.6%,核心零售亦增0.5%,顯示第二季消費活動溫和回暖,但價格因素仍是推動主因。

• 通膨壓力仍在蔓延:家具、家電、運動用品等受關稅影響的品項價格上升,顯示供應端仍未吸收成本,消費者面臨實質購買力侵蝕。

• 就業市場續穩:上週初領失業金人數降至三個月新低,至22.1萬人,反映勞動市場仍具韌性,支撐家庭支出信心。

• 第二季GDP溫和反彈可期:亞特蘭大聯準銀行預估Q2 GDP成長2.4%,主要動能來自進口減少與零售回溫。

👉 本日總經趨勢顯示:近期數據顯示消費動能正在恢復,但實質支出仍受到通膨干擾,聯準會將持續觀察經濟與物價變化再決定利率走向。

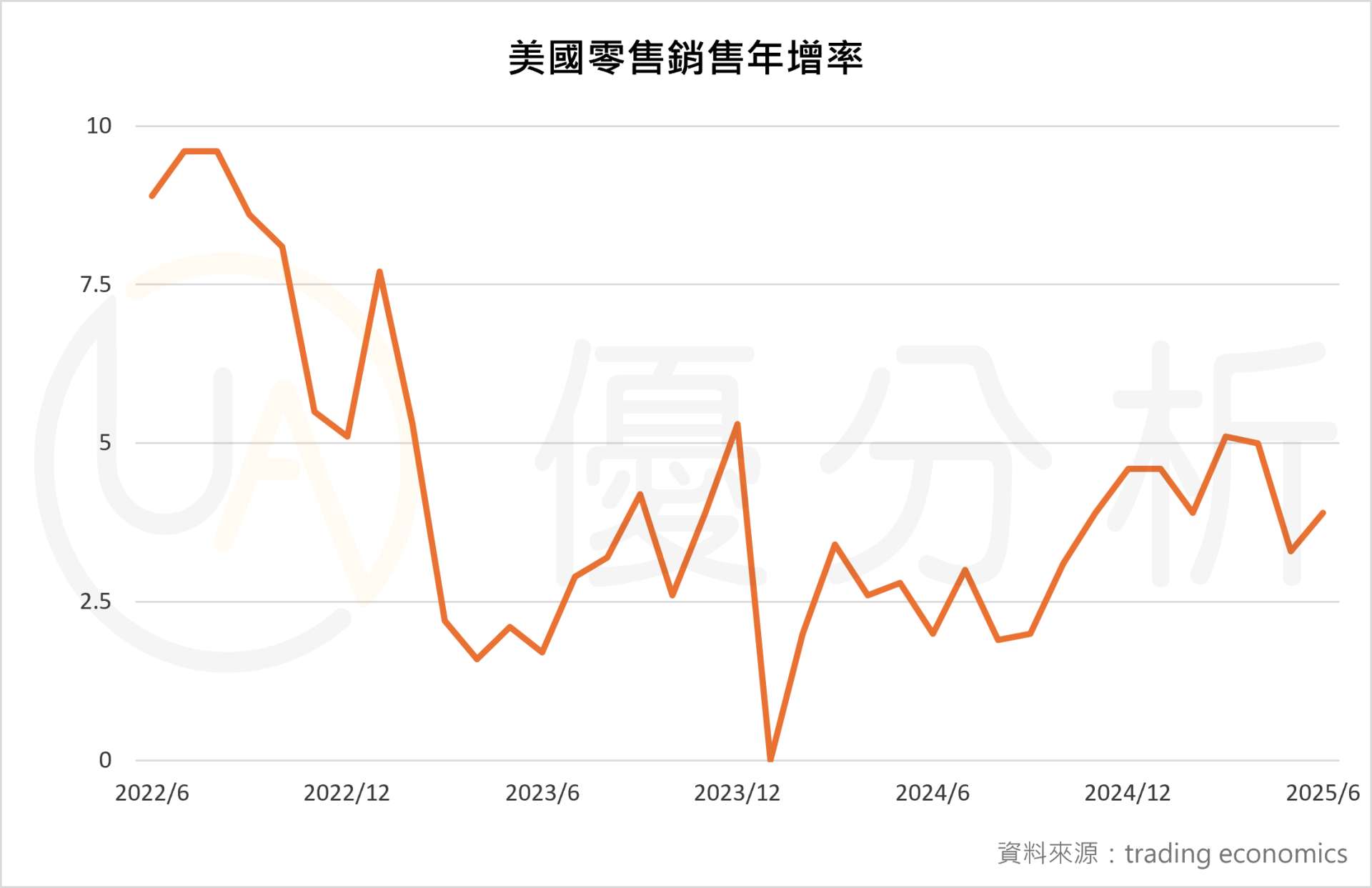

美國6月零售銷售優於預期,核心支出顯示溫和改善

美國商務部最新報告指出,6月零售銷售月增0.6%,明顯高於市場預期的0.1%。扣除汽車、油品、建材與餐飲後的核心零售銷售則月增0.5%,優於5月經下修後的0.2%。年增率方面,總體銷售年增3.9%,但調整通膨後的實質增幅則相對有限。

主要貢獻項目包括:

📌汽車銷售反彈1.2%,但背後主因仍是價格提升,實際銷量反而下滑。

📌建材與服飾銷售各增0.9%;網路零售成長0.4%。

📌餐飲支出(代表家庭財務信心)上升0.6%。

反觀,家電與家具銷售出現微幅下滑(各減0.1%),顯示通膨壓力可能壓抑實質需求。

關稅與通膨推升價格,實質購買力仍受壓抑

分析指出,6月零售增長部分來自進口關稅導致的價格上升,而非實質需求放量。本週CPI顯示,家具、家電、玩具等對關稅敏感品項價格上升明顯。

進口價格方面,美國6月整體進口物價月增0.1%,其中來自中國、日本與歐盟的進口價格均有上升,加拿大與墨西哥則微幅下滑。這反映出外國供應商並未吸收關稅成本,價格壓力仍轉嫁至美國消費者。

Wells Fargo經濟學家Sarah House表示:「若外國出口商吸收關稅成本,進口價格應會隨稅率上升而下降;但目前價格走勢顯示供應商抵抗降價壓力。」

勞動市場仍穩、支撐短期消費

勞工部數據顯示,截至7月12日當週,初領失業金人數降至22.1萬人,為三個月來最低水準,低於預期的23.5萬人。持續申領人數微增2,000人至195.6萬人,但整體仍處低位。

摩根大通經濟學家Abiel Reinhart指出:「這個數據仍在近年常見區間內,顯示就業市場未出現顯著放緩。」

不過,汽車製造商進入夏季設備維修與重整期,使部分季節性調整偏離正常基準,應審慎解讀其對總體就業的短期影響。

經濟短期支撐可期,但通膨與政策仍為變數

第二季GDP有望擺脫第一季的負成長。根據亞特蘭大聯準銀行的預估,第二季經濟成長率將達到2.4%,主因來自進口縮減與核心零售的回升。不過,實質支出表現仍受到物價上漲的壓力所抑制,尤其在家電與家具等品項中更為明顯,反映通膨對消費力的影響仍不容忽視。

在利率政策方面,儘管總體經濟活動出現改善跡象,但聯準會仍未面臨立即降息的壓力。市場普遍預期7月底的政策會議將維持利率於4.25%至4.50%之間,並持續觀察後續的經濟與通膨數據再作調整。