光寶科(2301-TW)為全球電源管理、光電半導體與雲端運算解決方案的領導廠商之一,公司過往主要以資訊及消費性產品為主要營收來源,近年透過整併事業體及增加研發領域,在營收分布及產品布局上更著墨於光電、雲端及物聯網部門,主要競爭對手為台達電、群電等。

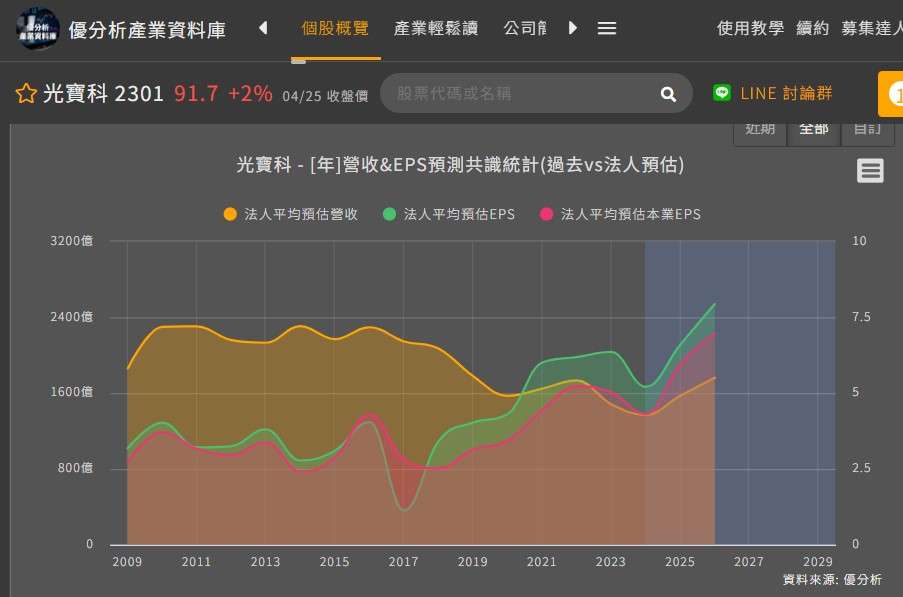

過去10年間,光寶科聚焦高毛利率及高成長性產品,逐步減少利潤不佳的主機板代工與消費性電子產品。2018年光寶科出售相機模組事業部給中國立景創新公司,2019年出售SSD部門給日本東芝,2022年把印表機等產品的影像事業部售予中國立訊集團旗下,加上去年結束光碟機事業。從數據上來看,2018年後營收開始顯著下滑,但值得注意的是,自2020年後,每股盈餘(EPS)迎頭趕上,光寶科精實聚焦策略,開始顯現效益。

(資料來源:優分析產業資料庫)

(資料來源:優分析產業資料庫)

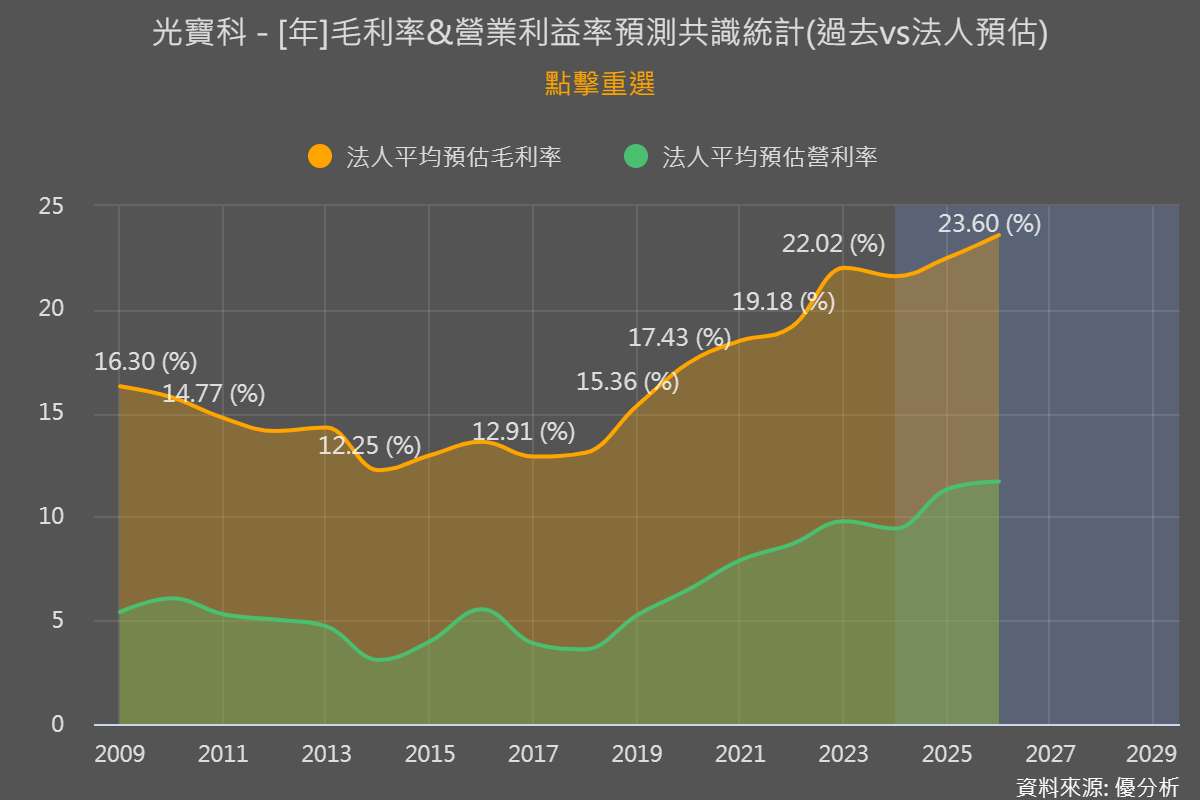

探究2019-2024年推升盈餘的關鍵因子,正是毛利率的成長,由2017年12.91%成長至2023年的22.02%,主要來自產品組合的優化,以及AI趨勢所帶來,包括AI伺服器電源、BBU等高階產品滲透率提升,帶動產品組合優化,推升毛利率。光電部門、雲端及物聯網部門是光寶科近年積極衝刺的高價值事業,前者是踏入汽車電子、道路智慧化系統等新領域發展;後者則搭上AI伺服器、資料中心等新商機。

如今,這項數據是否還會成長 ? 成為市場關注的焦點。

根據優分析產業數據庫,法人預估 2025年的毛利率仍有機會持續被推動向上,主要來自於二個原因。

其一,2024H2,遭遇於生產管理與技術層面的人力挑戰,越南廠負責生產的AI高階電源產品,對於精密製造技術和人員專業能力的要求高,由於這些因素,越南廠無法按照計劃完成AI伺服器電源的量產。目前該廠區生產製造成本佔比已降至16%左右,2025年目標是要朝12%的平均水準邁進。 後續毛利率表現,隨學習曲線度過,可望改善營益率和獲利能力。

其二,光寶科2025年AI伺服器電源、BBU(備援電池模組)及散熱等產品皆已切入AI伺服器供應鏈,AI相關產品營收占比預估將由2024年7%-8%倍增至14%-15%,成為營運主要成長動能,在聚焦高價值產品策略下,有望帶動毛利率提升。

(資料來源:優分析產業資料庫)

(資料來源:優分析產業資料庫)

近12個月長期累計營收成長率,成長拐點已現

光寶科2025年1-3月營收月增22.31%,年增23.81%,2025年第一季營收年增26.56%,主要受惠於AI伺服器電源、BBU(備援電池模組)及散熱等產品切入AI伺服器供應鏈,成為主要營運動能。

過去光寶科的營收受困於精實政策而持續衰退,但在2025年有望迎來轉機,從長短期累計營收成長率觀察,短線今3個月的營收表現持續強勁,達26.56%,而長期近12個月的累計營收成長率在2025年3月時,重返成長區間,達1.28%。這說明後續在每股盈餘(EPS)的推動上,有望從單一的產品組合優化,進一步由營收和毛利率,共同推升光寶科獲利成長。

(資料來源:優分析產業資料庫)

川普關稅擾局 ,各產地布局與計畫

光寶科目前各地生產比重為:台灣佔約5~10%、中國佔75~80%、東南亞佔10~15%、美國則佔5%以內,公司說明,已提前在全球生產基地策略性進行多元佈局,後續能依客戶需求來調整全球產能分配。短期內,仍以台灣為主要生產基地,但中長期來看,也將有擴大北美產能的規劃。

美國德州達拉斯廠擴廠後已量產,並持續擴大BBU產能,同時提供電動車充電樁相關產品。越南廣寧新廠將提升年產值至240億元,生產電源轉換器、伺服器電源、電動車充電設備等,預計2025年11月試產,2026年年中量產。

優分析產業研究觀察室/ JOE

儘管過去幾年,光寶科在精實政策下,將不賺錢的事業部,一一被出售或結束,但憑藉產品組合優化,卻也不斷的拉抬EPS的表現。2025年3月,進一步看到近12個月的累計營收成長率,重返正長。2025年有望在營收與毛利率同步成長的情境下,獲利進入快速成長期。在排除川普關稅政策的影響前提下,根據優分析產業數據庫2024-2026 平均EPS CAGR有望達到23.45%。

然而,現階段利空,就是關稅政策,實際上路後,要關注毛利率的變動,此時也考驗著光寶科對客戶的議價能力,這將對成長路徑帶來影響性。

(資料來源:優分析產業資料庫)

重大訊息 : 優分析增設了 優分析|產業研究觀察室

大家好,我是JOE,我的研究領域專注於重電、再生能源、IPC產業、車用電子,如果你喜歡我的文章,或對這些產業有興趣的,歡迎掃描QRCode加入。本群由優分析產業研究部經營,不僅會分享投資邏輯,也會分享產業觀察和模組應用,歡迎大家友善討論。