隨著美國政府對中國製造商品大舉加徵關稅,iPhone 的全球供應鏈格局正悄然變動,而鴻海作為全球最大智慧型手機代工廠,其如何調整生產布局、維持出貨穩定性,將是未來兩年智慧型手機產業鏈能否平穩運行的關鍵。

從近期 Apple 突然啟動大規模印度出貨計畫,到鴻海在當地的產能加速開出,我們可清楚看到,「中國轉印度」已成鴻海手機業務的核心主軸。

原因在於:關稅政策的劇烈變化已不再只是成本邊際變動,而是導致生產基地戰略性調整的主因。而這一轉變對以中國為重心的鴻海手機組裝事業,正構成結構性的挑戰與契機。

iPhone 美銷售依賴中國製造,高關稅下衝擊巨大

Apple 每年在美國市場銷售超過 6000 萬支 iPhone,而截至 2024 年底,約有八成產自中國。

若依照目前對中國製造課徵的 20% 關稅(甚至一度傳出達125%),將導致高階 iPhone 售價從原本的 1599 美元飆升至 2300 美元,價格彈性問題嚴峻,恐直接打擊終端需求。

這也對鴻海帶來極大壓力。作為 iPhone 的主力代工廠,若中國出貨無法避稅,將使組裝價格(佔終端售價約 70%)間接成為消費者轉嫁負擔來源。這也使鴻海與 Apple 不得不進一步思考「產地重塑」與「關稅對沖」策略。

Apple 與鴻海全面轉向印度

Apple 已緊急啟動「空運計畫」,由鴻海在印度工廠生產的 150萬支 iPhone 透過六架大貨機送往美國,顯示供應鏈開始轉向「非中國產地避稅模式」。

Apple 計劃在 2026年底前,讓美國銷售的大部分 iPhone 都改由印度生產,並與 鴻海、塔塔進行緊急磋商,加速實現供應鏈去中化。即便目前印度生產成本比中國高出 5–10%,但從關稅避險的角度來看,這些成本是值得承擔的「戰略保費」。

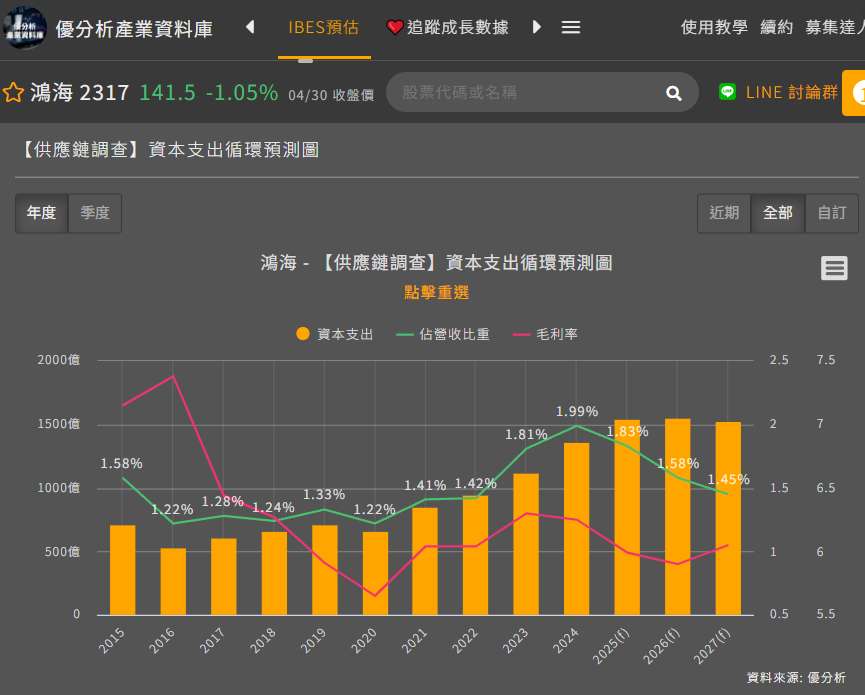

以下是未來資本支出循環預測:

(資料來源:優分析產業資料庫)

印度產能與良率是關鍵變數

鴻海目前仍是 Apple 最倚賴的 iPhone 組裝夥伴。塔塔集團製造良率尚未達標,而立訊精密則尚無法在印度設廠,意味鴻海短期內在印度具備「唯一可靠供應來源」的優勢。

鴻海 2024 年已於印度生產 iPhone 16,並預計在 2025 年下半年開始 iPhone 17 的 NPI(新產品導入),代表印度廠區不僅具備生產能力,更正在向設計、試產階段推進。這是一個關鍵指標,只有達成 NPI 能力,鴻海才有可能主導整個產品週期,而非僅做後段量產的接單工廠。

手機需求變化:中國市場回溫、美國拉貨激增,但成長仍受限

中國手機出貨量 2025 年 2 月年增 37.9%,而外國品牌(如 iPhone)年增僅 9.2%,顯示中國本土品牌搶市明顯,Apple 成長動能偏弱。

2025年1-2月,鴻海自印度出口至美國的手機總值達 14.13億美元,遠超過過往平均水準,表現爆發。可見鴻海雖受中國市佔壓力,但短期內仍將靠美國市場支撐整體出貨成長。

產地轉移是勢在必行的戰略博弈

鴻海智慧型手機業務的未來展望將取決於三個結構性因素:

- 印度產能爬坡與良率改善速度:能否在 2025–26 年間承接超過 50% 的美國 iPhone 組裝任務,是中期關鍵。

- 中國關稅政策的不確定性:若美中貿易緊張持續,鴻海於中國的手機組裝比重將進一步成為風險敞口。

- Apple 對新機種(如折疊手機)與 AI 功能的產品規劃與代工分配:若 Apple 在 2026 推出折疊機,鴻海有望再次搶佔高階組裝訂單主導權。

鴻海將靠「印度卡位戰」決定智慧型手機代工地位

關稅變局已非一時利空,而是倒逼供應鏈再布局的長線戰役。

鴻海若能在印度成功接棒中國的組裝產能與技術水準,不僅可保其 iPhone 主力供應商地位,也將在全球地緣政治變動中掌握最大的彈性與籌碼。

2025–2026,是鴻海智慧型手機事業的重塑關鍵期,成敗的決定點,正在印度。