上一篇文章中,我們探討蘋果MR頭戴裝置對市場的影響,以及蘋果對此款新品的重視程度。Vision Pro等穿戴裝置將占蘋果總營收10%以上、規模將達300億美元以上,只是一台售價會高到10萬台幣,然而這主要是因為元件成本就高達1,500-1,600美元(約5萬台幣)。

接著,讓我們來看一下成本中佔比最高的零組件以及當前已知的供應鏈情況。

蘋果MR裝置最花錢的零組件與台廠供應鏈

過去推出的VR裝置被認為顯示器與半導體最花錢,各佔總成本約20%,其次是記憶體約15%,而關鍵的光學鏡頭、感測器反而比重沒那麼高。

然而蘋果Vision Pro使用到大量鏡頭,根據中國研究機構Wellsenn XR發表的物料清單(BOM)來看,Vision Pro佔成本最高的零組件是面板顯示器,第二貴的是高達12顆的相機鏡頭,運算與儲存晶片則被擠到第三。

●顯示器

據Wellsenn XR預估面板成本約300美元,目前內部Micro OLED顯示面板將由日本Sony供應;外部則由韓國LG或三星供應。

儘管Sony在初期訂單占優勢,但由於是最花錢的零組件,著重成本的蘋果很容易轉向其他兼具高品質與成本效益的供應上,韓國的LG、三星就被高度看好,而台廠這部分較難與其競爭。

●鏡頭鏡片

12顆鏡頭成本約160美元。玉晶光(3406-TW)、大立光(3008-TW)被看好是較明確的蘋果MR頭戴裝置鏡頭主要供應商。

●半導體晶片

VR過去幾年讓人較難接受的就是360度畫面切換時會有延遲所造成的暈眩感;而Vision Pro內採用「雙晶片」的方式,來解決感測器與顯示畫面因稍微延遲、造成使用者暈眩的問題。

→M2主處理器晶片執行vision OS作業系統與影像繪圖的運算

→R1協作處理器晶片處理從相機、感測器與麥克風接收到的資料,並在0.01秒內傳送到顯示器。

兩種晶片皆為蘋果自製晶片,成本約130美元,組裝成本約115美元。其中的M2晶片將採用台積電(2330-TW)5奈米製程。

其他有望打入Vision Pro的台廠供應商

另根據摩根士丹利(Morgan Stanley)、IEK以及上海的《界面新聞》資訊顯示,以下是有望打入其他零組件供應鏈的台廠:

●PCB板

敬鵬(2355-TW)

●半導體代工、封測

日月光(3711-TW)、采鈺(6789-TW)

●PCB軟板

台郡(6269-TW)、臻鼎KY(4958-TW)

●ABF載板

欣興(3037-TW) 、南電(8046-TW)、景碩(3189-TW)

●麥克風

美律(2439-TW)

●IR LED紅外線發射二極管

致伸(4915-TW)

●光學模組貼合

GIS-KY(6456-TW)

●產品組裝

和碩(4938-TW)

而要進一步了解這些業者,我們可以運用模組情報蒐集小助理工具,來快速瞭解公司。

在探討打入蘋果Vision Pro對於供應鏈來說是否為重要驅動力,需要考慮獲得的收益是否能對公司營運有顯著貢獻?

產品單價是否有所提升、能帶來較好的獲利

尤其對於產品應用在即為成熟產業的公司來說,產品極需要一個新的出海口。如同在之前折疊手機文章(見此連結https://uanalyze.com.tw/articles/679473954)討論過的,一項新科技、新應用領域可帶動成熟行業的成長潛力與投資機會。

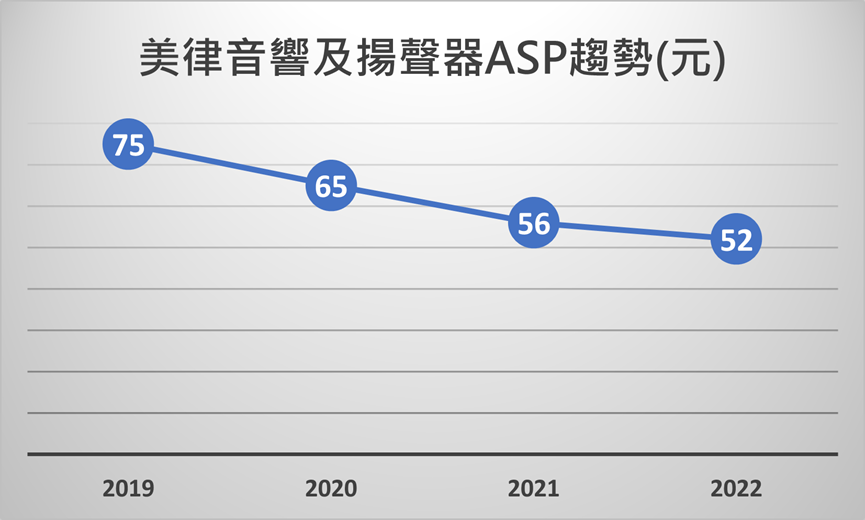

以美律為例,其產品主要應用於耳機、音響及揚聲器兩大類。前者要供應給Bose、Beats、羅技等高階耳機品牌,所以產品平均單價(ASP)在千元台幣以上;後者主要供貨給手機、NB/PC等領域,近年ASP在50-60元台幣。

而根據Wellsenn XR 對蘋果頭戴裝置的物料清單(BOM)分析,麥克風的價格成本約3美元,這明顯高於美律近年持續下滑的音響及揚聲器ASP,因此,若能打入Vision Pro供應鏈,對美律的營收和毛利率可能會帶來顯著提升。

台郡也是另一個例子。我們也討論過(見此連結)軟板軟、易凹折的材料技術,較傾向在更小的裝置上,而台郡積極切入毛利較好的領域,如手機高頻天線軟板,也因此在蘋果新機中,也取得較多的高頻天線軟板片數。由於AR/VR裝置對軟板的技術要求又再高一點,因此進入這個新市場也會帶動更好的毛利情況,台郡現已有打入其他品牌VR裝置產品,只是供貨尚不多。

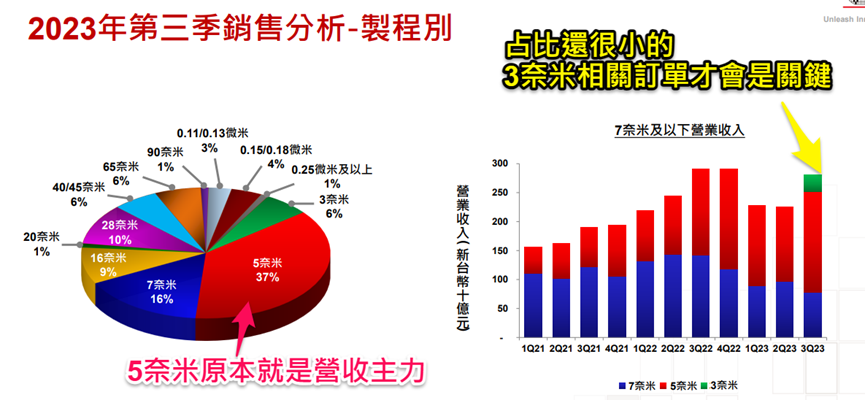

另外,對於台積電來說,由於Vision Pro採用的是5奈米,而5奈米本就是目前營運主力,也就是收費都是差不多程度,所以雖然多了一個營收來源,但對整體貢獻並不會很顯著;反而是收費與毛利都往上再跳升一階的3奈米接單情況才是關鍵。

VR/AR頭戴裝置是否成為公司的重要市場

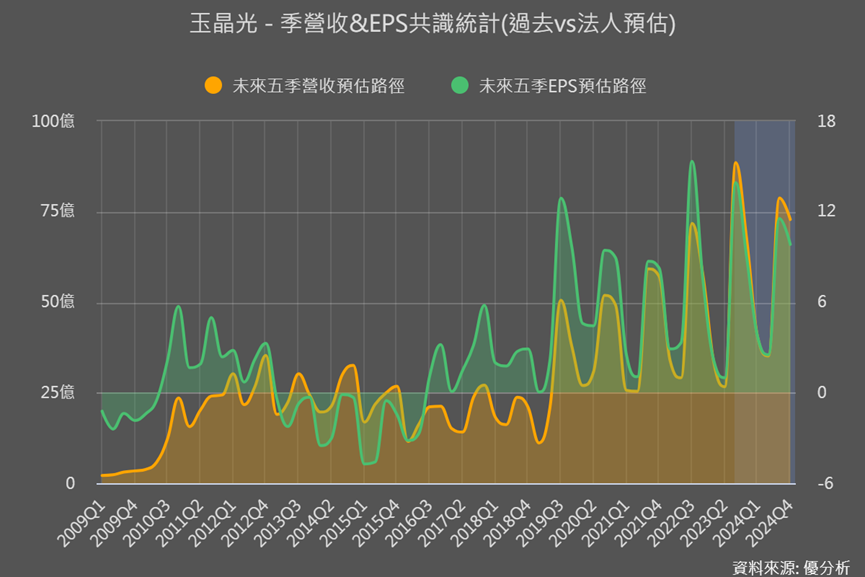

我們可以看到不同公司的情況有所差異。以鏡頭鏡片來看,優分析近期文章提過(見此連結),VR產品對於大立光來說是較小的市場,但對玉晶光來說,這個市場已占其營收20%以上、極具有份量。目前玉晶光和中國舜宇光學在Meta頭戴裝置供應中各占一半市場,如果能夠成功打入蘋果供應鏈,對其影響將更為顯著。

此外,另一家同業揚明光(3504-TW)原本也有3家VR相關客戶,過去VR的光學元件領域占營收比重約20%,2023上半年在其他應用領域銷量不佳下,比重成長至約40%。其中一個客戶是運動員VR蛙鏡產品,但產品差異性不大有較大的競爭情況。VR市場對揚明光來說也是重要的市場,被看好有望打入透鏡供應鏈。

結論

在更明確的供應鏈與對營運貢獻程度消息更明朗前,我們可以怎麼進一步與了解供應鏈的潛力?

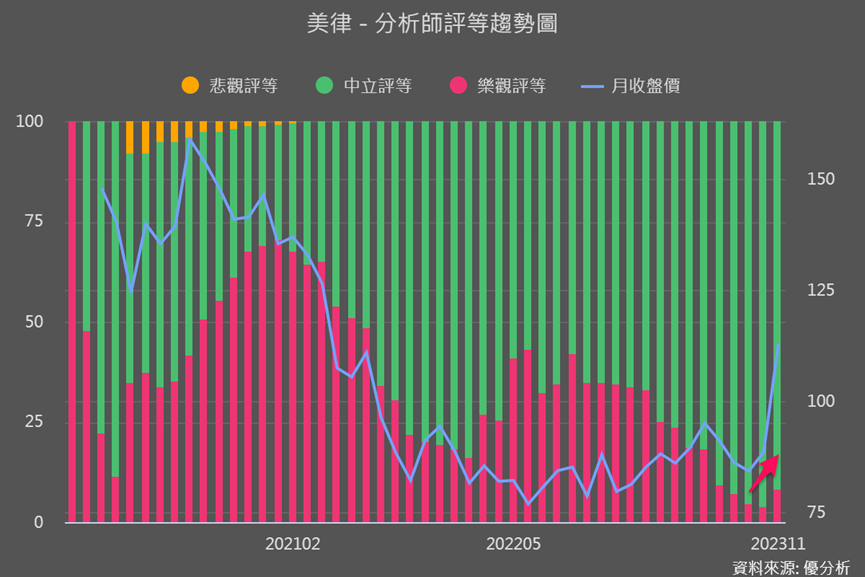

法人評等是否有調高,是幫助我們判斷法人認為公司未來是否具有潛力的指標之一。

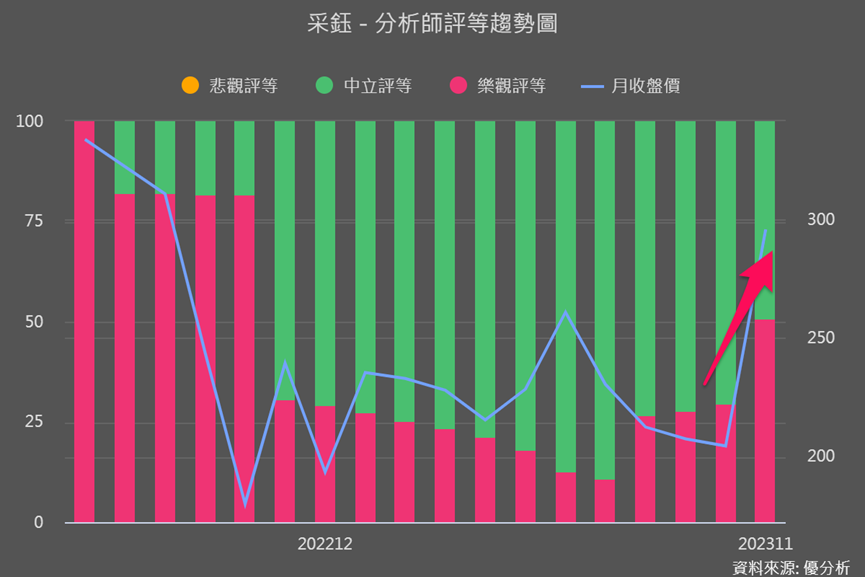

像是其中台積電轉投資的影像感測器(CIS)後段廠采鈺(6789-TW),除了有營運復甦題材之外,因為擁有新技術「超透鏡(metalens)」,超透鏡大小只有傳統透鏡的10萬分之1,卻能帶來相同的解析度和放大倍率,所以有望能有效降低頭戴裝置目前仍過重過大的問題。目前多應用於3D感測器,也被看好接下來擴展至AR/VR應用,采鈺在這個領域佔有領先優勢,這也反映在法人對它的樂觀評等中。

不過要注意,評等拉高但基本面尚未跟上的,就需要要趕快用折現模型反推目前股價反應的成長率是否合理、有無空間。

此外,法人分析師在預估EPS時,已考慮假設的產品平均單價(ASP)、毛利率以及對整體營運的貢獻程度。這些預估值雖然不一定完全正確,但在當前階段,能夠提供一個方便又清晰的洞察,幫助我們追蹤法人對相關供應鏈未來幾季盈餘的預期。因此,法人評等和EPS預估成長路徑可以作為短期內判斷供應鏈受惠潛力的數據。

那投資者要是有挖掘到AR/VR/MR裝置供應鏈個股,但不在本篇文章內,也可以趕快運用這兩個數據進一步了幫助追蹤與決策。