在之前的文章中我們提過,車用PCB中,高密度電路板HDI占比14%,且被看好受惠ADAS需求趨勢、成長性最高,2022-2028年複合成長率(CAGR)達16.5%。台廠中,定穎(3715-TW)、敬鵬(2355-TW)、健鼎(3044-TW)等,都是車用與HDI比中高的業者,受惠此趨勢明顯,也在過去一季中有明顯的漲幅。

延伸閱讀:【車用PCB最前線】哪個種類最有望脫穎而出?台廠比重一次揭露!

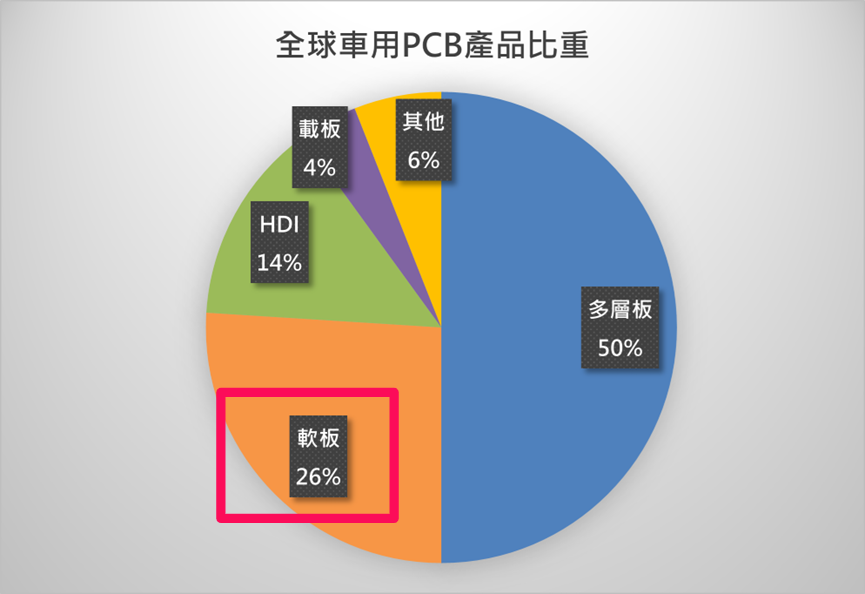

車用PCB中,軟板的成長性次高,2022-2028年CAGR達9%,雖然明顯不如HDI,但要知道,軟板占車用PCB比重26%、為第二大。既然軟板在車用PCB的比重和未來成長性上,都位居第二,那麼它是否有可能接棒HDI,成為車用PCB的下一波漲勢主角呢?

軟板業下一個重要出海口:電動車電池管理

只要是電子用品就會用到PCB,而不同類別的PCB有不同的終端應用,而軟板因為軟、可以彎曲凹折又比較薄的特性,很適合在空間小、零組件多的裝置上,所以手機過去一直都是軟板最大應用市場,占比五成以上。

尤其整體軟板被市場預估,長期CAGR約4%,而車用軟板CAGR是9%,車用軟板的成長性是整體軟板市場的兩倍以上。所以車用、尤其是電動車,有望成為軟板下一個重要的應用面。

因為電動車體有輕量化的趨勢,而軟板的軟薄、可凹折特性,能取代部分連接電池的線束、應用在電池管理系統(BMS),且電動車所需軟板會是長條型的產品設計、面積會比手機大,會大幅增加軟板的使用量;所以對軟板業者產能消耗有很大的幫助。

不過車用零組件因認證時間長、需要3-5年,且比起消費性產品更為嚴格,打入沒那麼容易。先來看以車用軟板為營運主力的毅嘉(2402-TW)。

毅嘉(2402-TW)車用面板軟板廠

毅嘉目前軟板占營收比重約75%,機構件(MVI)約20-25%占比。軟板產品主要應用在車用顯示面板、占軟板營收約七成。

2020年導入PCB打件(PCBA)業務,簡單來說,PCB是裸的印刷電路板,而PCBA是在PCB上已焊接電子元件的印刷電路板。

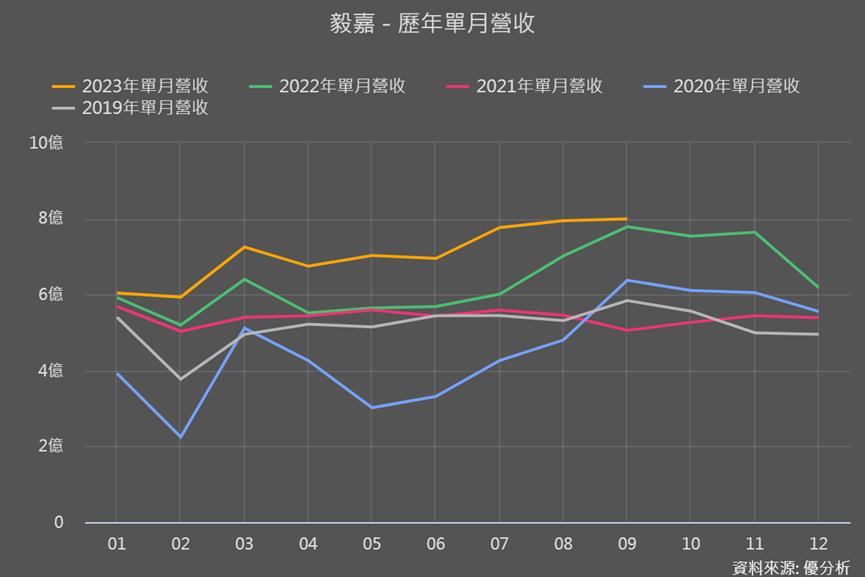

毅嘉和台灣和中國的面板廠合作車用PCBA,帶動近兩年車用營收快速成長。過去車用比重不到50%,2022年提升至65%,2023年挑戰70%。2023年營收正是在車用出貨帶動下,1-9月累積營收年增15.4%。

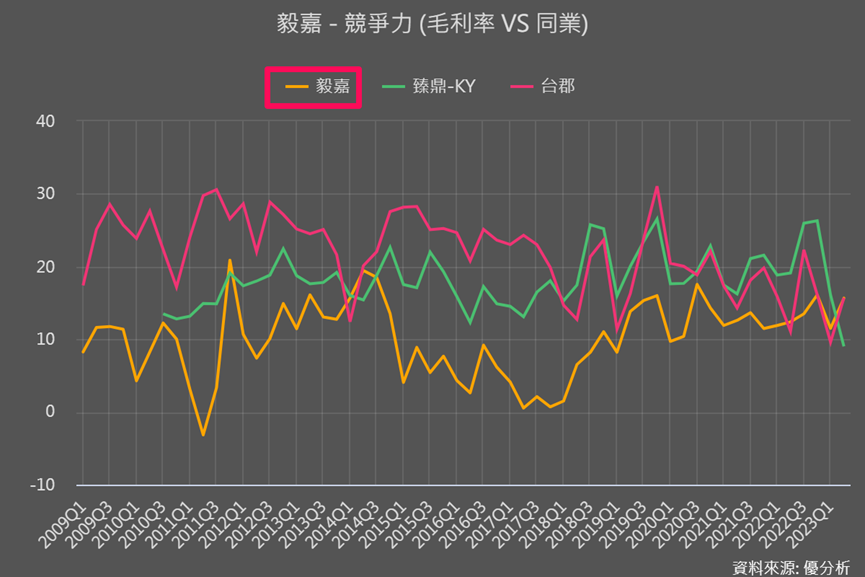

不過毅嘉雖然車用比重提升後帶動毛利率向上,但下圖能看到其毛利率仍低於同業,可知打入車用的部分及PCBA毛利率都不高。

我們也可從這裡延伸了解,並不是只要打入車用就有較好的毛利,還是要看應用在哪裡,尤其軟板的優勢是在軟、易凹折,所以產品技術較傾向在更小的裝置上。

而車載應用零組件體積不要求小,若非前述的取代部分連接電池線束、應用在電池管理系統(BMS)來完成輕量化目的,軟板其實軟與易凹折的優勢較無發揮、毛利自然就無法太高。

雖然毅嘉也有在研發汽車電池連接軟板, 不過目前尚未有量產時程,有興趣的投資者可以關注這部分進展。

此外我們也要注意,如果運用折現模型反推的話,可以發現目前毅嘉的股價已反映未來近20%的成長率。

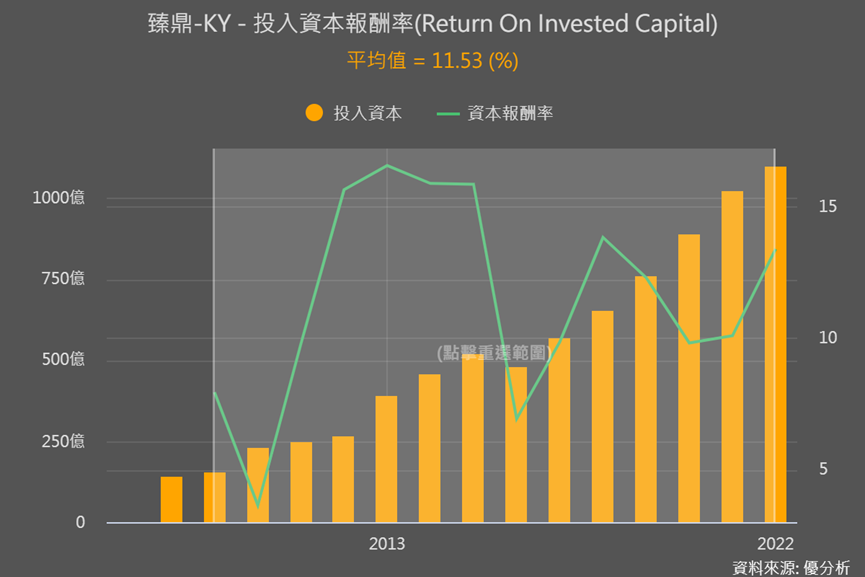

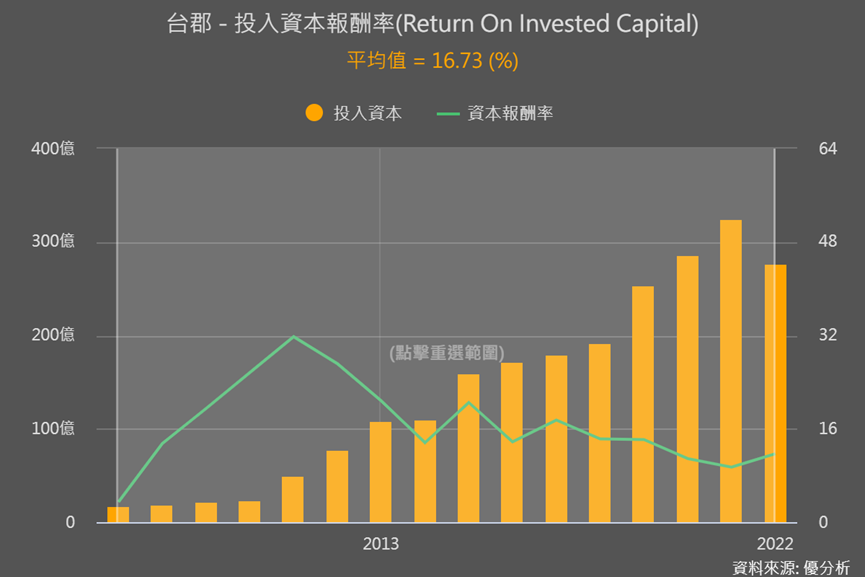

臻鼎KY(4958-TW)和台郡(6269-TW)

而說到軟板,就一定會提到全球最大軟板廠臻鼎、台灣第二大軟板業者台郡,這兩家軟板應用也都以手機等消費性電子為主,臻鼎通訊類業務占營收約60%、台郡約50%,並都以蘋果為最大客戶。

也因為景氣不佳、通膨居高不下,使手機類消費性電子需求疲軟,這兩家業者過去一年多來都很努力在去庫存,今年以來都呈雙位數年減幅度。臻鼎累計前三季年減18%、台郡則為16%。

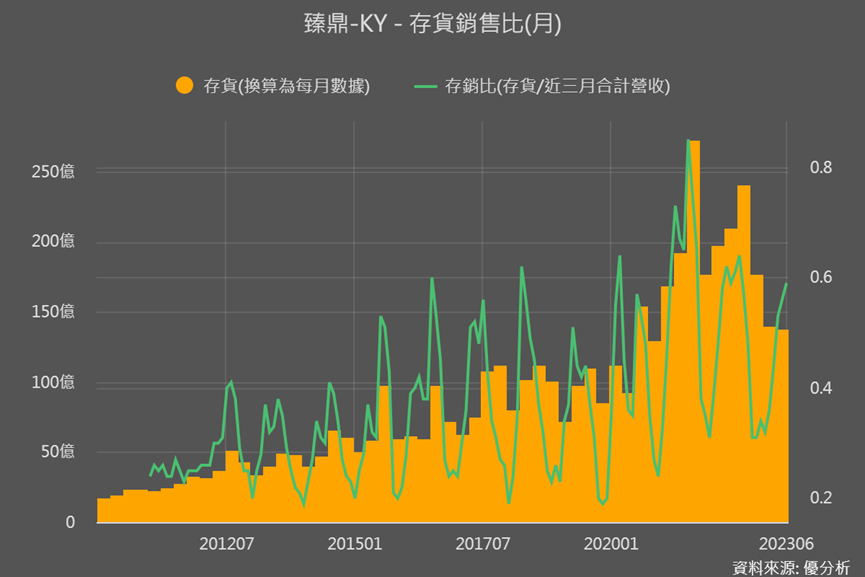

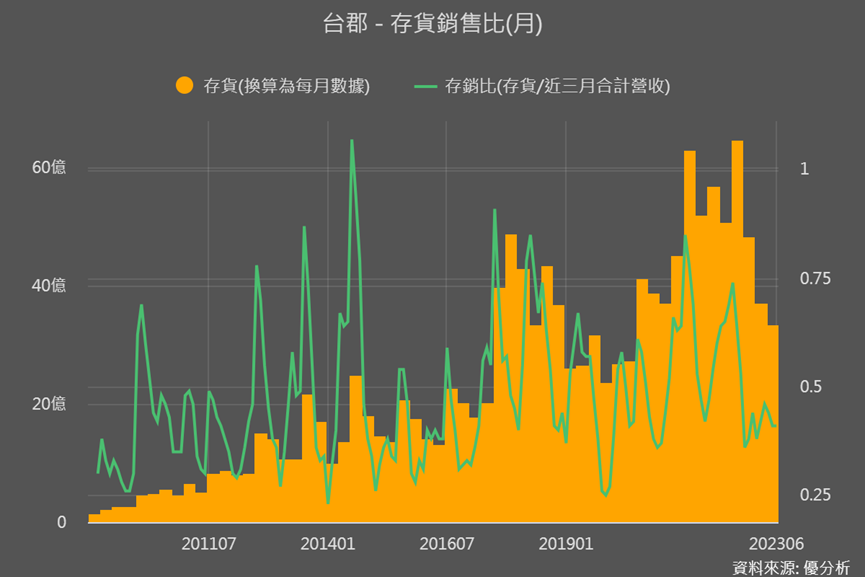

不過從存貨情況來看,兩家的存貨已回到接近過往的水位。

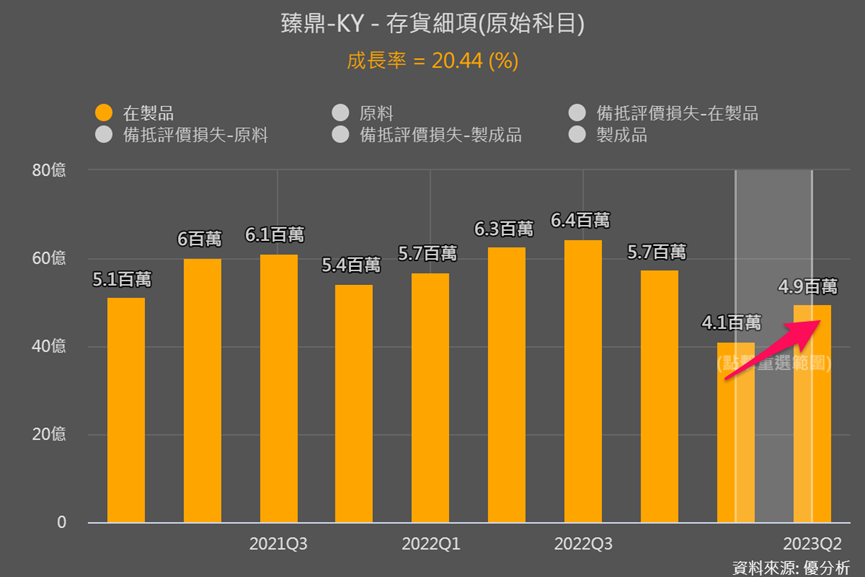

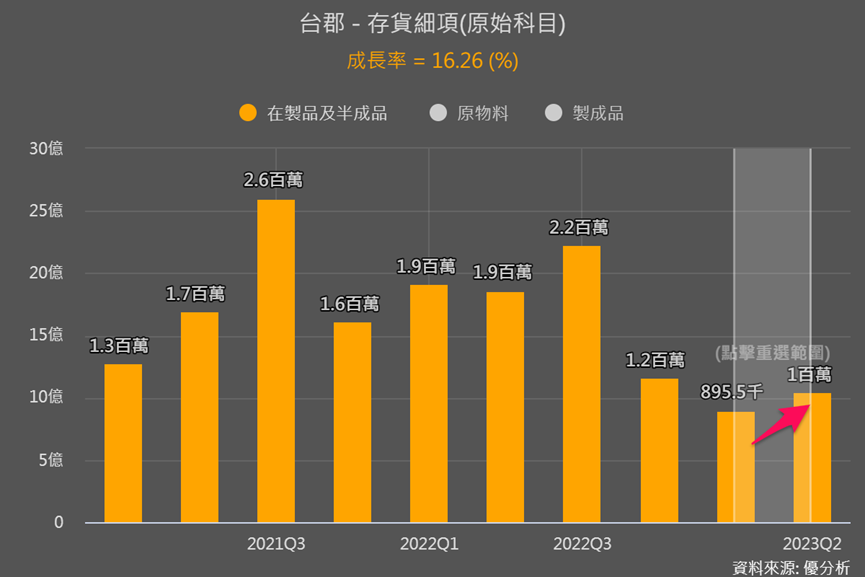

如果再從存貨細項來看,也都能看到兩家的在製品提升,顯示的確開始復甦的跡象。

而在車用布局方面,臻鼎有透過收購永豐餘(1907-TW)旗下的先豐通訊,跨入ADAS系統板領域,也在積極找機會打入電動車電源用長軟板。另外臻鼎計畫將在泰國設立新廠,生產比重以車用較高、預計2025年開始量產。

台郡過去幾年則是積極切入毛利較好的手機高頻天線軟板,在蘋果新機中,也取得較多的高頻天線軟板片數。預計今年高頻軟板營收比重可望從過往的25-30%、提升至30-35%。而比高頻天線軟板設計難度更高的AR/VR裝置軟板,台郡也有打入,只是供貨尚不多。能否以高頻技術優勢切入車用,是台郡題材看點之一。此外,台郡原本預計要在東南亞擴產,但因為全球經濟上尚不明朗,所以目前改為觀望。

雖然兩家的軟板打入車用尚無明顯實績,但目前營收比重最大的手機應用正在明顯復甦,會是這兩家目前最大的亮點。

結論

上述我們也能看到,臻鼎因為有母公司鴻海(2317-TW)的支持,產品應用更多元,台郡則走軟板設計難度高,毛利也高的產品應用來發展,在擴產規畫也更為保守。兩家雖然營運策略不太同,但如果用ROIC來看的話,兩家的平均報酬率其實也都有在標準10%以上。

考慮到這兩家仍以手機應用為主,且軟板適合小裝置的材料技術特性,以及未來軟板不像HDI在車用PCB中,技術要求與需求比重中提升很顯著,所以我們也能了解到,其實車載應用對於兩家業者而言,是因應趨勢的應用面擴大,若能成功打入、取得實績可視為加分項。

但對於臻鼎這類營收規模超大的公司,其實影響並不會到很大,所以臻鼎的投資重點仍在手機復甦的方面;而主攻高毛利的台郡,除了手機題材復甦之外,AR/VR軟板較能發揮材料技術優勢,是後續可以關注的重點。