鏡頭產業在近期面臨了一系列的挑戰,包括智慧手機需求的疲弱、競爭對手的崛起以及價格壓力的增加。玉晶光作為鏡頭產業的領先企業,也感受到了這些挑戰。然而,隨著新產品的推出和市場需求的回升,玉晶光有望在未來取得穩定的業績增長。

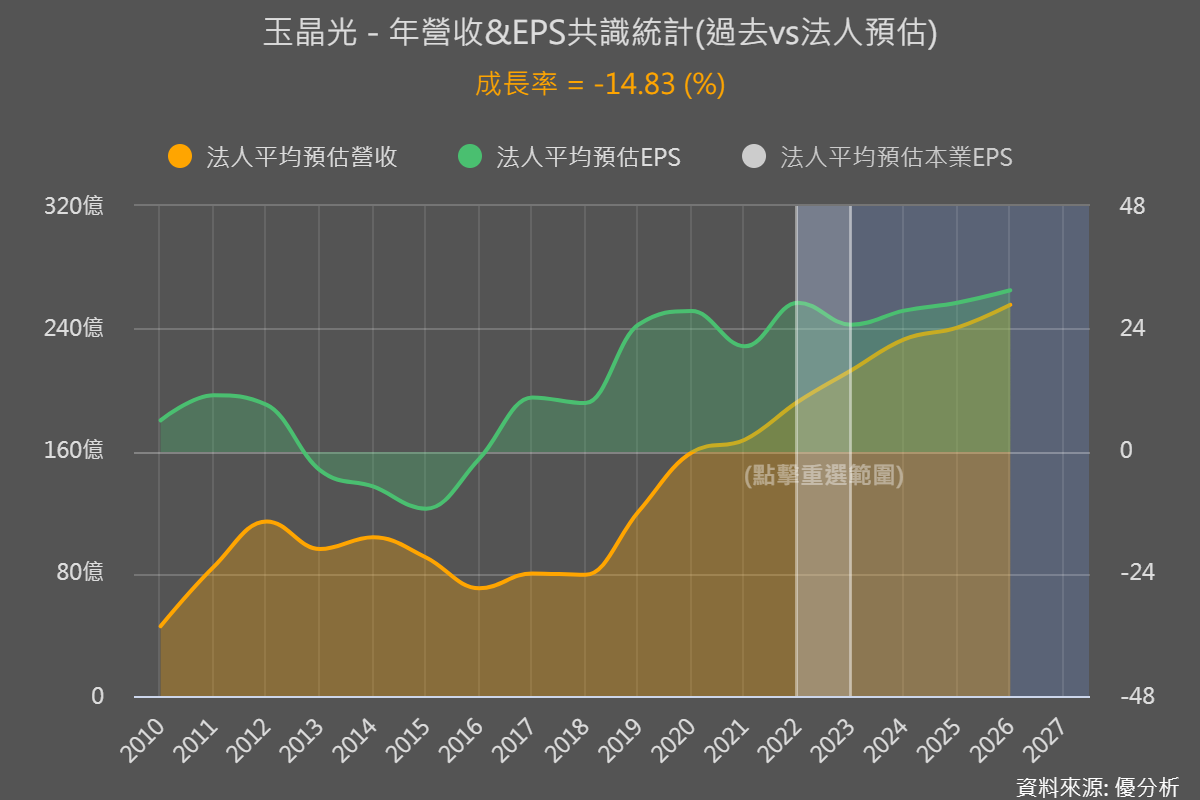

2023年,鏡頭產業面臨了一系列的挑戰,其中包括智慧手機需求的疲弱、競爭對手的崛起以及價格壓力的增加。玉晶光作為鏡頭產業的領導型企業之一,也感受到了這些挑戰。法人雖然預估2023年營收還會小幅成長10.63%,但因為產業競爭的關係,每股盈餘將衰退-14.83%,主要因為毛利率衰退,法人估計玉晶光(3406-TW)的毛利率將由去年的39.8%下降到35%。

然而,隨著年末旺季新一代產品的推出,搭配市場需求從Q4開始回升,玉晶光有機會重新回到成長軌道嗎?

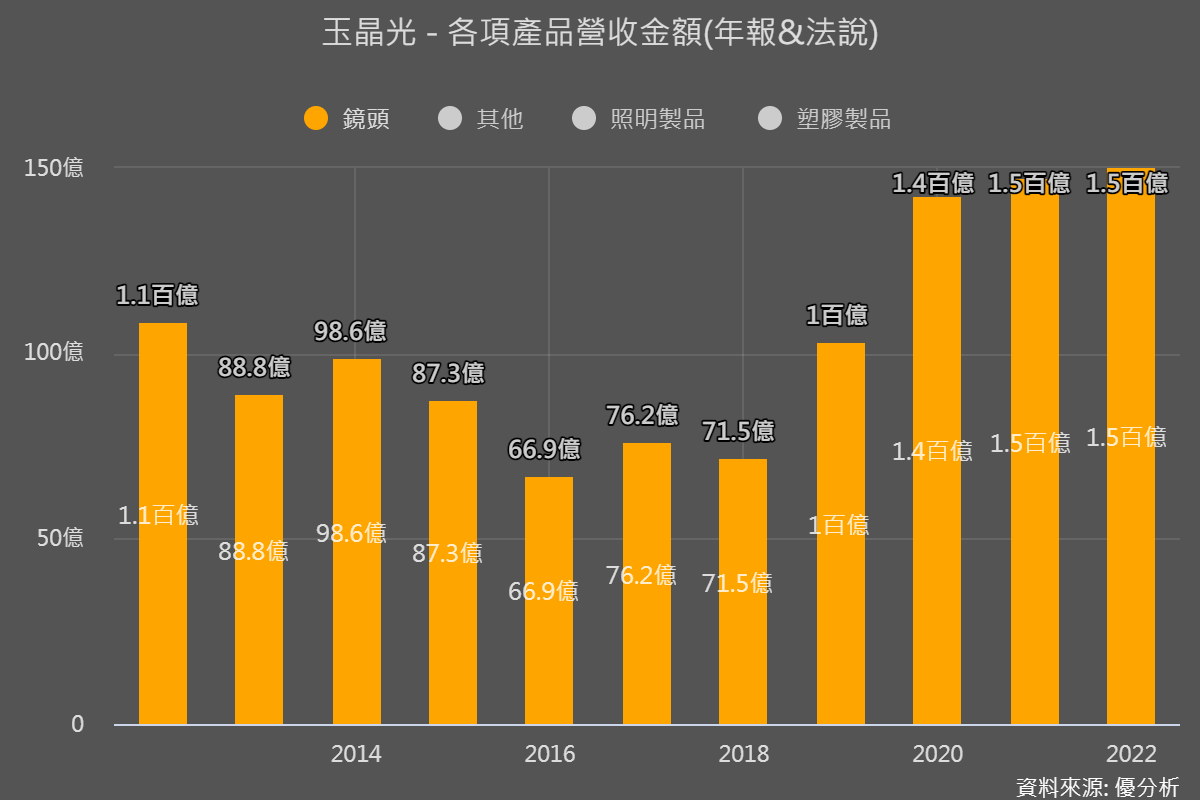

首先,智慧手機鏡頭業務佔玉晶光營收的70%以上,尤其來自蘋果公司,根據年報去年最大客戶營收佔比約28.26%。隨著蘋果新款iPhone的推出和中國本土品牌的回歸,智慧手機需求有望恢復增長態勢,對玉晶光的業績帶來積極的影響。

不過要考慮到競爭壓力,玉晶光的主要競爭對手包括中國的舜宇光學和大立光(3008-TW),這些公司在鏡頭市場上的份額都不斷增加,特別是大立光(3008-TW)在望遠鏡頭方面的技術領先優勢,使其成為iPhone 15 Pro Max的唯一供應商。這對玉晶光的業績成長帶來一定的壓力,是投資人在思考未來成長潛力時應該側重的變數。

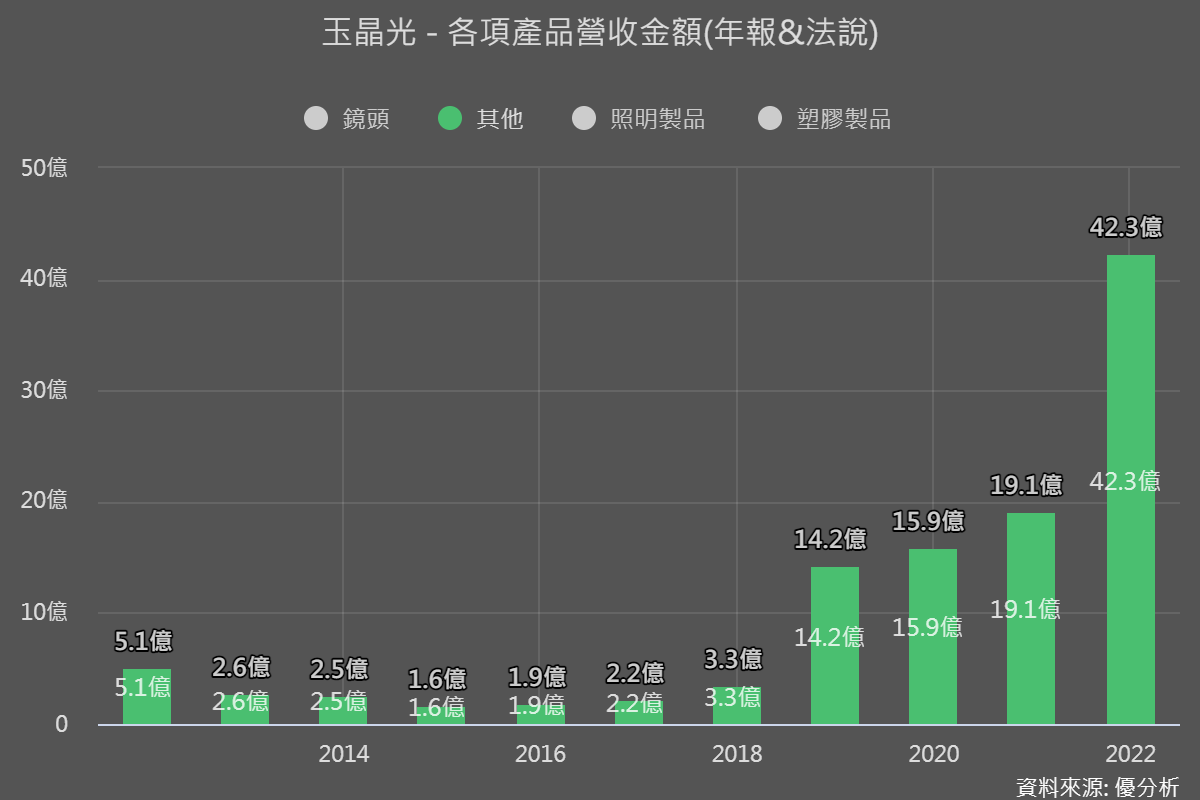

然而,玉晶光仍然有機會在其他領域擴大業務,例如VR/AR和MR產品,當大廠爭相競逐手機鏡頭市場時,玉晶光卻已經悄悄的布局新興應用區塊。

由於大立光的營收規模是玉晶光的2.5倍以上,對於大立光來說是小市場,對玉晶光來說並不小。VR產品類別已佔公司營收的20%以上(根據Q3資料),過去三年玉晶光營收CAGR有9.93%,但其實這些成長主要都來自非手機鏡頭的增長。

Meta是玉晶光(3406-TW)在VR領域的主要客戶。由於Oculus Quest 2今年正在被淘汰產量逐步縮減,Meta的營收貢獻在上半年幾乎為零。不過Meta的新Quest 3(10月17日上市)從3Q23開始已經逐步增加產量,市場預測下半年銷量可達到約300-400萬台,使得玉晶光下半年顯得更強,根據法人調查,Quest 3的鏡頭訂單由玉晶光與中國舜宇光學分食各佔一半供應比重。

至於大立光則是持續往車用鏡頭市場發展。將來鏡頭應用可能開始變得多元,有機會降低產業競爭的強度,是值得關注的方向。