2025年2月2日 (優分析產業數據中心)

儘管債券在過去兩年表現不佳,仍可以相信2025年可能成為真正的「債券之年」。這樣的預測對於投資者來說可能難以接受,因為固定收益資產(尤其是美國公債與其他政府債券)仍在試圖擺脫疫情重挫。當時,各國央行為遏制疫情後以及俄烏戰爭引發的通膨,不斷調高利率。

自2008年以來,美國公債年度報酬率未曾達到兩位數。根據ICE BofA美國政府債券指數的數據,2008年的報酬率高達14%。即便2023年與2024年美國公債小幅上漲,企業債表現相對出色,但這些仍遠遠落後那斯達克指數24%與23%的報酬率。

華爾街得以在高借貸成本的環境中蓬勃發展,主要得益於美國經濟的韌性及AI熱潮。但這同時形成了「高利率環境下債券投資吸引力低下」的觀念。

高殖利率真的無法吸引投資者?

AXA IM Investment Institute主席Chris Iggo對此提出不同看法。他認為,回顧過去40年,當前債券殖利率水準實際上與未來12個月的正報酬密切相關。Iggo指出,自1985年以來,當彭博美國政府債券指數的殖利率高於4.6%時,其月度總回報率90%情況下為正。

歷史數據也支持這一觀點。2008年金融危機前十年的信貸成本更高,10年期公債殖利率大多在4-7%區間波動,且實際殖利率與期限溢酬水準亦都比現在高。但即使如此,ICE BofA美國政府債券指數的價值在此期間翻倍,並幾乎每年都呈現正報酬。

即使過去的零利率時代已經結束,Iggo認為投資債券仍不應感到恐懼。他表示,目前流動性充足、違約風險低、收益誘人且需求旺盛。例如,上週法國與西班牙的債券發行需求創下歷史新高。

債券便宜又具吸引力?

根據TD Securities的數據顯示,美國債券基金在2024年吸引了創紀錄的4350億美元資金流入,顯示投資者對債券的信心依然強勁。考量到全球對美國固定收益資產的需求強勁、高殖利率及美國經濟實現軟著陸的可能性,這一趨勢可能會持續下去。

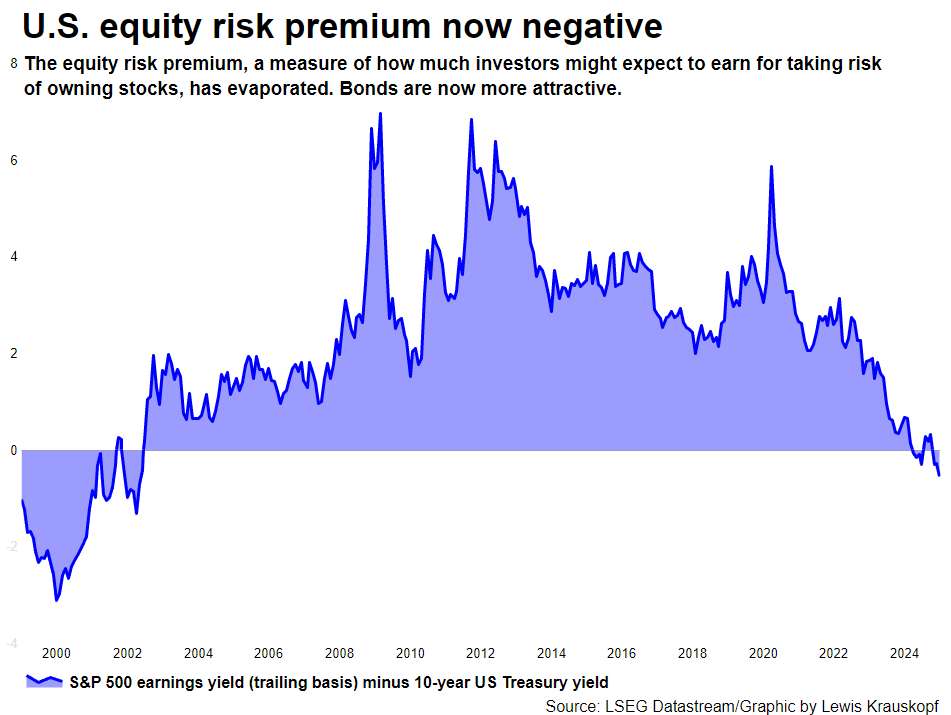

此外,債券目前被認為相對便宜。花旗集團的分析師指出,美國公債近期的拋售規模達到了自2000年以來的第85百分位。與股票相比,債券吸引力更為顯著。目前的「股權風險溢酬」(S&P 500的收益率減去10年期公債殖利率)為25年來最低,甚至在某些情況下為負。

美國股權風險溢酬走勢

圖片來源:路透社

股權風險溢酬(ERP)為衡量投資者為承擔股票投資風險所期望獲得的額外回報。計算方法為S&P500收益率減去10年期美債殖利率。當ERP為正時,股票相較於公債提供更高的預期回報,具有更大的吸引力;而當ERP為負時,公債可能比股票更具吸引力。

目前投資債券比投資股票更具吸引力,因為美國10年期公債的收益率已超過了股票市場的盈利收益率,導致股權風險溢酬轉為負值。

即使在投資級企業債市場中,利差處於歷史低位,但其吸引力依然存在。根據Angel Oak Capital Advisors的估算,S&P 500的收益率幾乎比彭博美國投資級企業債指數的平均回報率低了兩個百分點,創下數十年來的最大差距。

過去兩年的投資失利可能讓部分投資者對債券的樂觀預測抱持懷疑態度,特別是通膨問題、公共財政壓力及川普政府政策的不確定性。然而2025年作為「債券之年」的第三次機會,或許真的能迎來成功。