當市場普遍預期聯準會將在下半年開始降息,企業卻透露出一個與此不一致的訊號:即使面臨需求減弱與營收下滑的壓力,企業仍計畫調高價格。

這樣的「價格預期韌性」,讓聯準會更難果斷啟動寬鬆政策,也讓通膨風險再次浮現陰影。

企業漲價不是因為景氣好,而是因為別無選擇

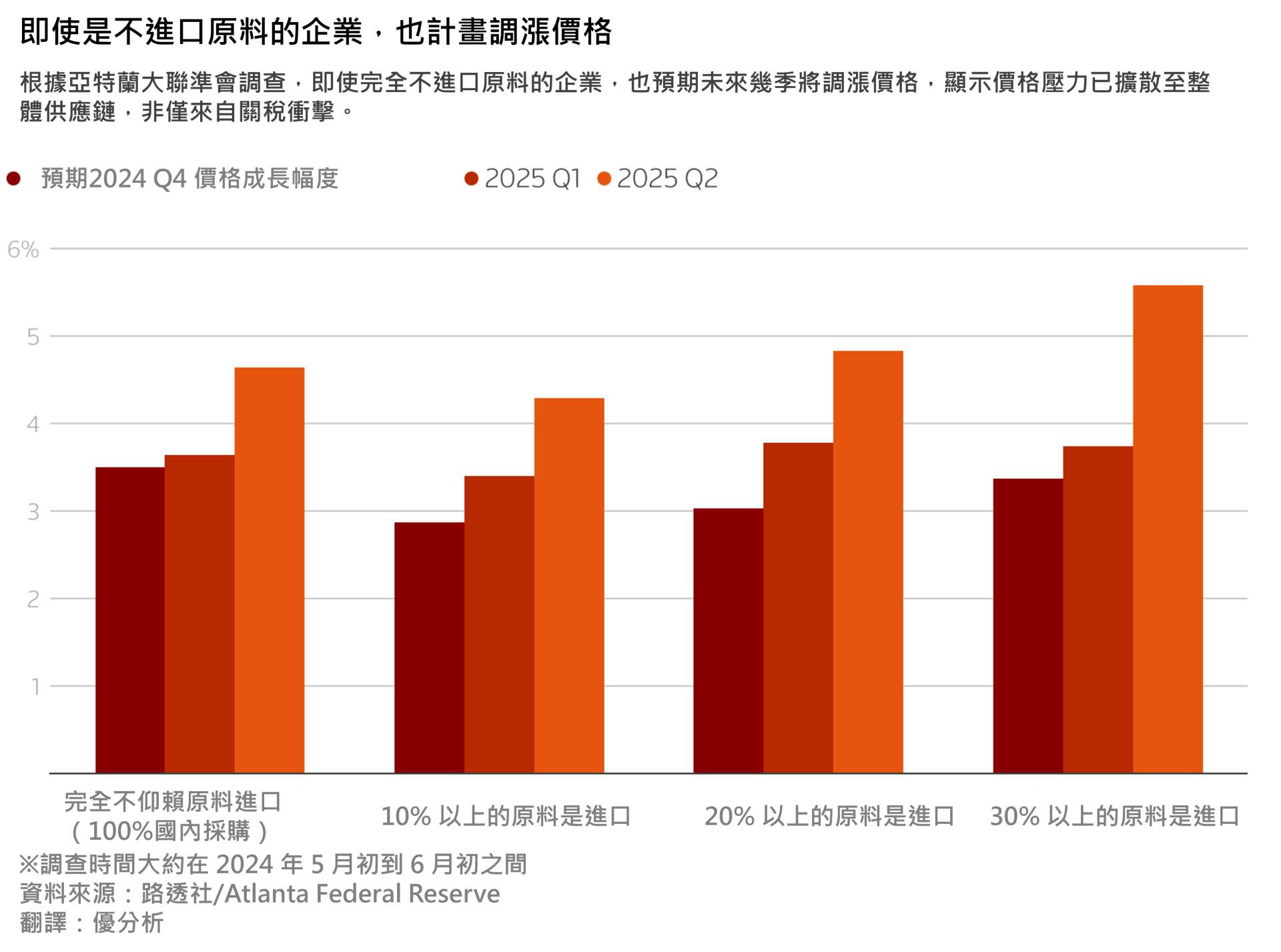

根據亞特蘭大與里士滿聯準會、杜克大學共同進行的CFO調查,美國企業財務長普遍預期未來一年將調升產品價格,這個傾向不僅限於直接受到關稅影響的公司,連那些未明顯面對進口壓力的企業也規劃漲價。這說明,企業的價格行為不只是對外部成本的被動反應,更可能反映內部結構壓力,例如利潤空間壓縮或對未來成本的不確定。

同時,Dun & Bradstreet針對全球10,000家企業的調查也顯示,自美國政府明確表達將推動大規模關稅後,企業信心明顯下降,不僅擔憂供應鏈穩定性,也對未來借貸條件與資本支出保持觀望。這意味著,即便企業在表面上採取調價行動,背後其實是對經濟前景更深層的不安。

價格預期已先行,利率政策卻不敢鬆動

企業近期的行為正使聯準會陷入兩難。一方面,部分鴿派官員認為,關稅與供應鏈干擾帶來的價格變動可能只是暫時性,無需過度擔憂長期通膨,因此主張盡早降息、支撐經濟成長。但另一方面,越來越多決策者,包括亞特蘭大聯準會總裁博斯提克(Raphael Bostic),擔憂企業對漲價的預期正在擴散,即使目前的通膨數據尚未失控,這種預期心理本身就可能成為新的物價壓力來源。

亞特蘭大聯準會經濟學家布倫特·梅耶(Brent Meyer)就指出,從CFO調查來看,即便是沒有受到直接關稅影響的企業,也出現了價格上調的計畫,「我們擔心這些壓力正擴散到更多產業,至少從預期角度來看已有跡象。」

更關鍵的是,這類預期正在逐步轉化為實際行動。根據 Dun & Bradstreet 的觀察,許多企業不只是調整價格,還出現延後資本支出、延遲付款、去槓桿等保守操作。這些現象不僅反映企業面對不確定性的防禦姿態,也可能延長經濟成長低迷的時間,使聯準會更不敢貿然鬆綁貨幣政策。

9月降息仍有變數,企業物價動向成關鍵觀察指標

雖然市場押注聯準會將自9月起啟動降息,但從FOMC 6月會議看來,19位決策官員中意見分歧:10位預期今年會有多次降息,9位則認為應將寬鬆政策推遲至2026年以後。聯準會主席鮑爾重申,政策將視數據而定,「目前尚未看到足夠證據支持降息」。

實際上,失業率在6月降至4.1%,非農就業新增14.7萬人,顯示就業市場仍具韌性;同時,通膨指標高於預期,也讓貨幣政策必須更為謹慎。

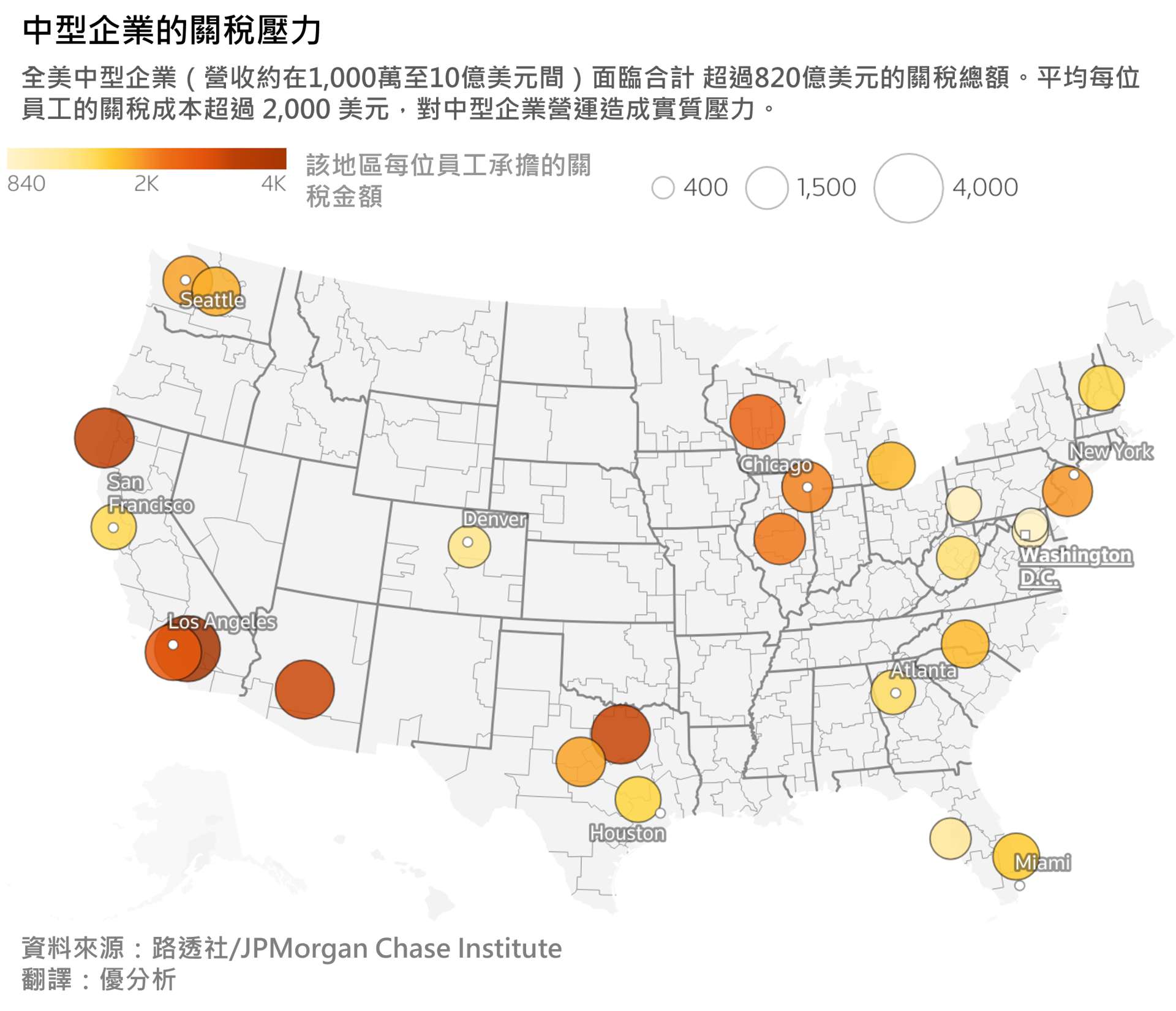

在企業層面,關稅所帶來的成本壓力也成為聯準會考量的一環。根據JPMorgan Chase Institute的研究,中型企業(營收介於1000萬至10億美元)受到的關稅衝擊超過820億美元,而這些企業既無大型跨國企業的議價力,也無法輕易轉嫁成本,價格壓力勢必更直接反映在營收與獲利上。

結語:微觀壓力,推遲政策轉向

企業的定價行為正在影響總體政策走向。雖然經濟成長放緩、政策空間有限,但只要企業仍選擇「漲價」而非「忍痛吸收」,聯準會就無法確信通膨已被壓制。

在數據拉扯、政治壓力與市場預期的三重擠壓下,利率政策短期內恐難輕易鬆動,而企業的價格決策,可能就是那隻推遲降息的隱形之手。