儒鴻(1476-TW)10月營收公布,基本上有達成法人對於第四季的營收預期,本篇文章想以儒鴻月營收數據為例,教大家如何追蹤公司營運面是否優於預期。

其實沒什麼訣竅,就是把數據圖表調出來看一下,稍微想一下就好,狀況是怎麼樣大概就很清楚。

11月9日(優分析數據中心)

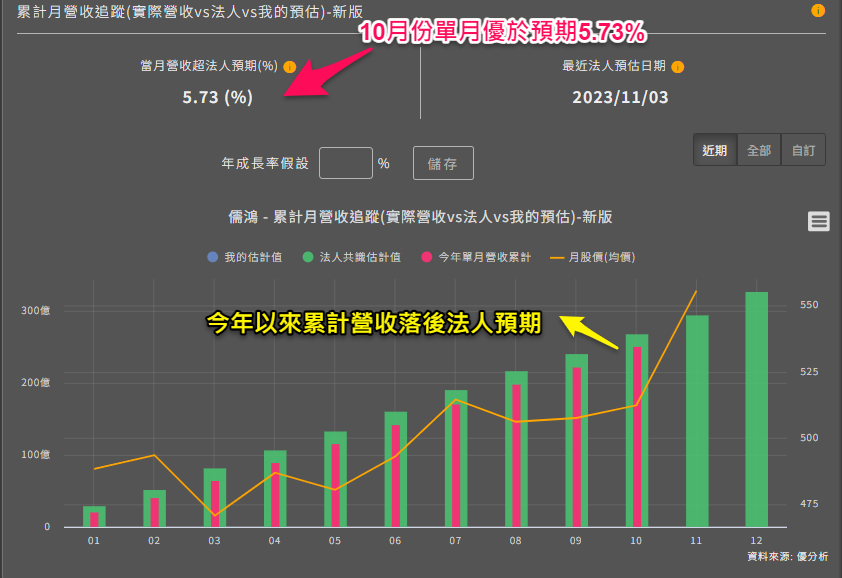

雖然儒鴻(1476-TW)今年以來累計的營收落後法人預期,不過到了10月之後狀況慢慢好轉,最新公布10月營收比法人預期的高5.73%,這是優分析根據過往的"淡旺季分布"所統計出來的。

儒鴻的10月營收28.57億台幣,年增率今年首次轉成正成長,年增率26.65%;法人平均預估第四季儒鴻單季營收達85.7億台幣,換算10月份營收達成率已來到33%,先不看循環方向,光從單月達成率33%數據來看,儒鴻在第四季的營收應該可以符合市場預期。

能不能優於預期很多?則要判斷產業循環位置與方向性,假如產業庫存已經低了,需求維持一定程度,那麼接下來訂單有可能比公司或者法人預期來的更好。

這篇文章我們分享過美國大廠的庫存已經降低,這裡就不再贅述,有興趣的自行參考。

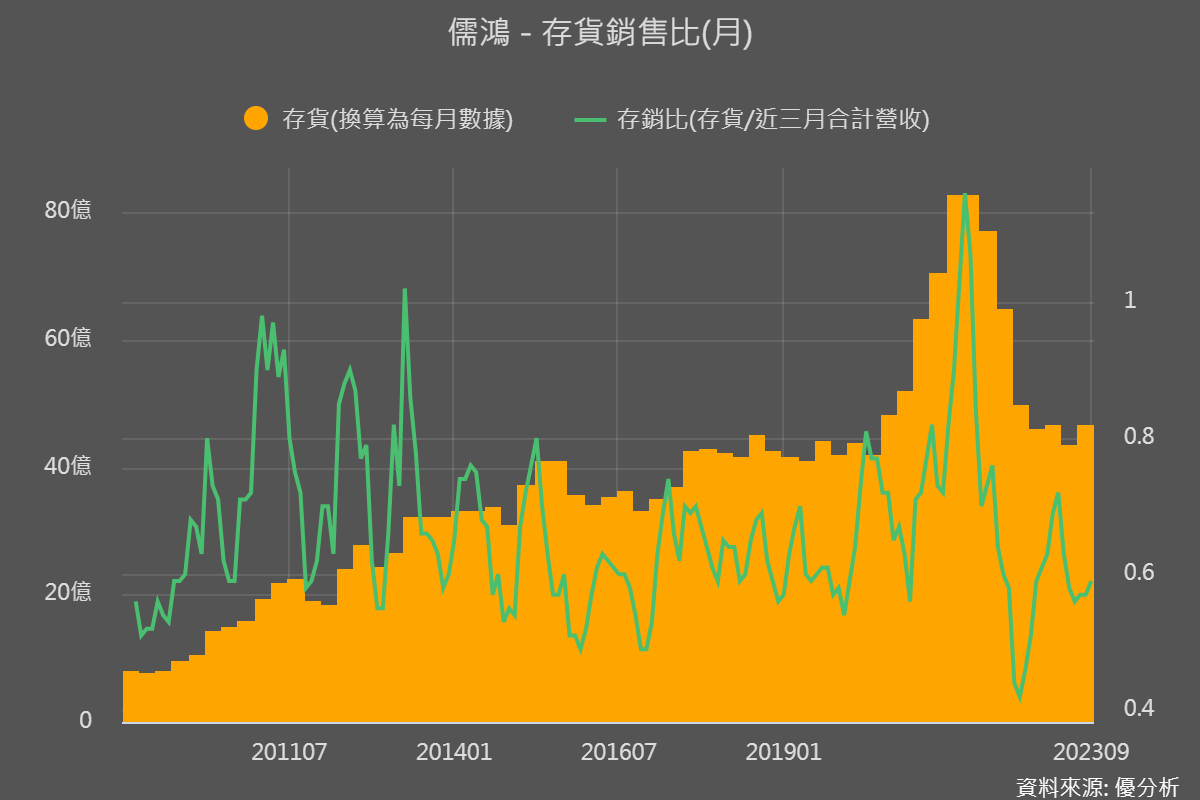

現在我們來看儒鴻Q3的存貨狀況以及存貨銷售比數據。

下面左圖所示的存貨金額已經連續下降且明顯到了谷底不再下墜,這代表公司認為這樣的存貨水準(相對於訂單狀況)已經夠低了。而且剛剛的10月營收也已經告訴你轉為正成長,代表谷底正在翻升,所以存貨除以營收之後的存貨銷售比,儒鴻已經出現偏低情況。光從這個數據可以判斷出,第四季儒鴻營收要優於市場預期的機率大增,因為庫存水位偏低,營收卻正在翻轉,趨勢力往上推升。

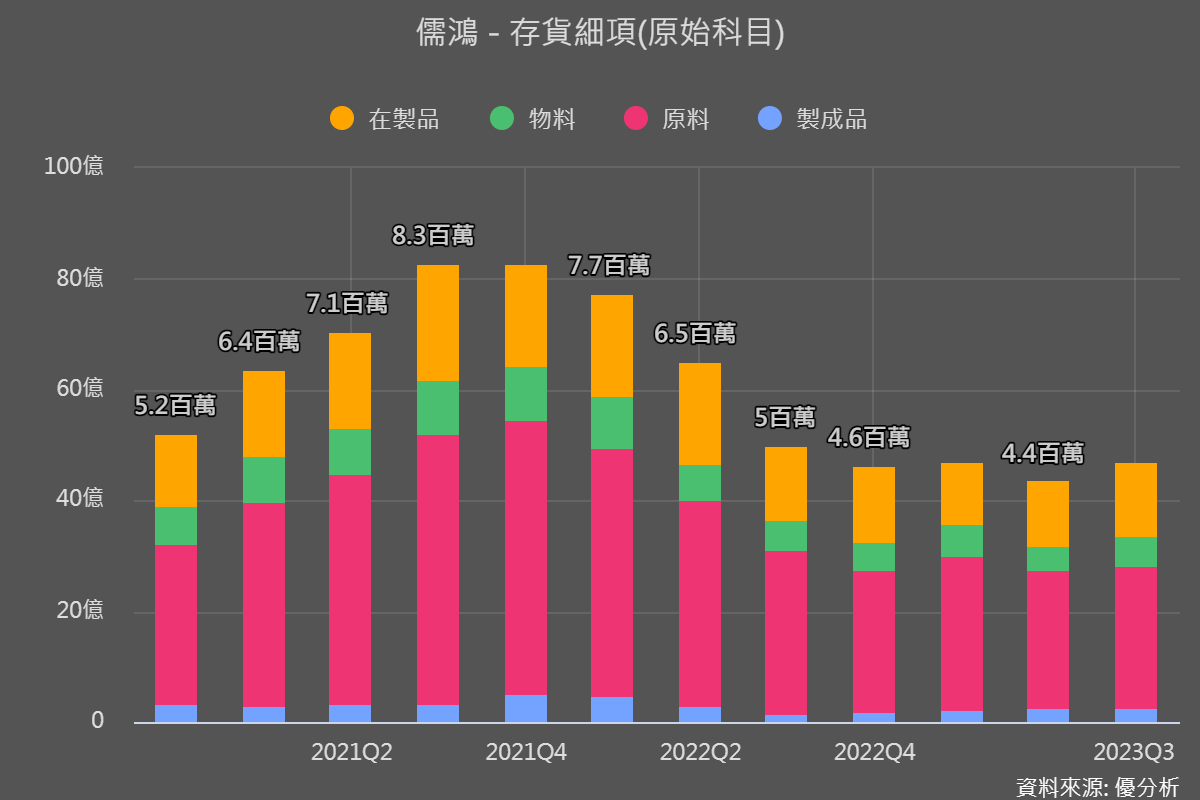

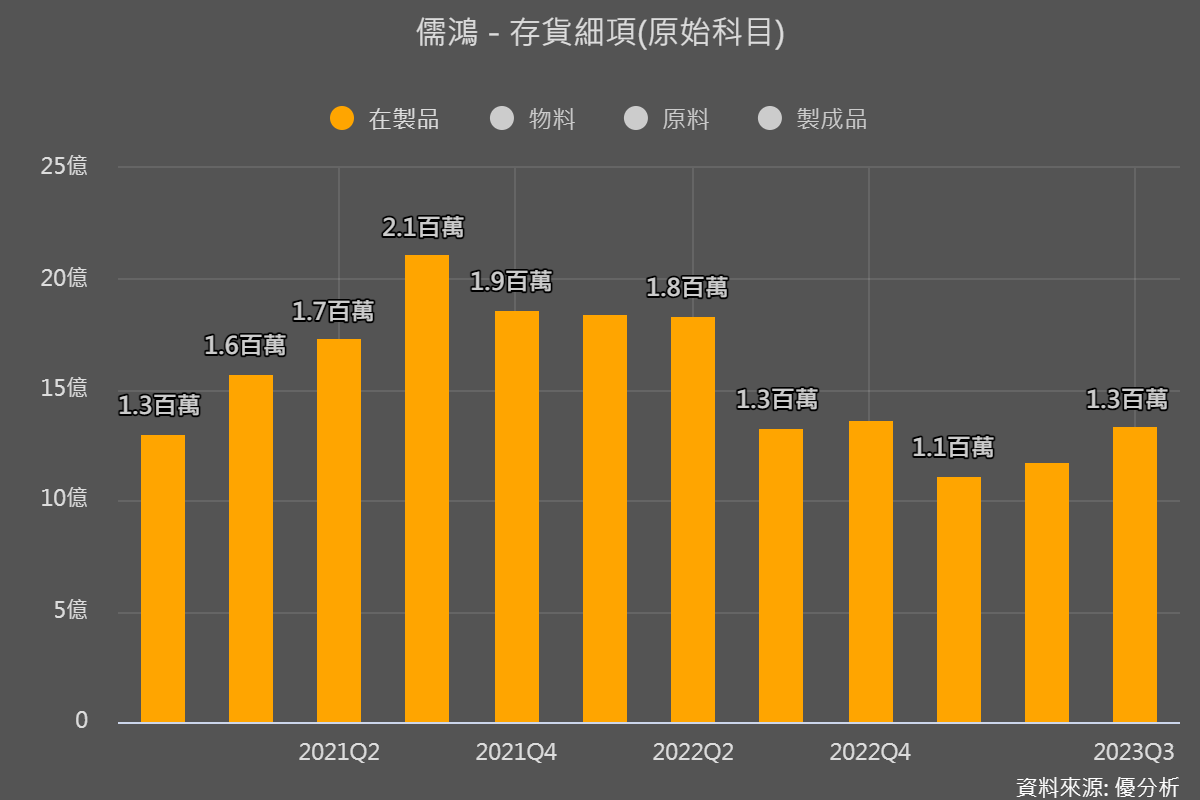

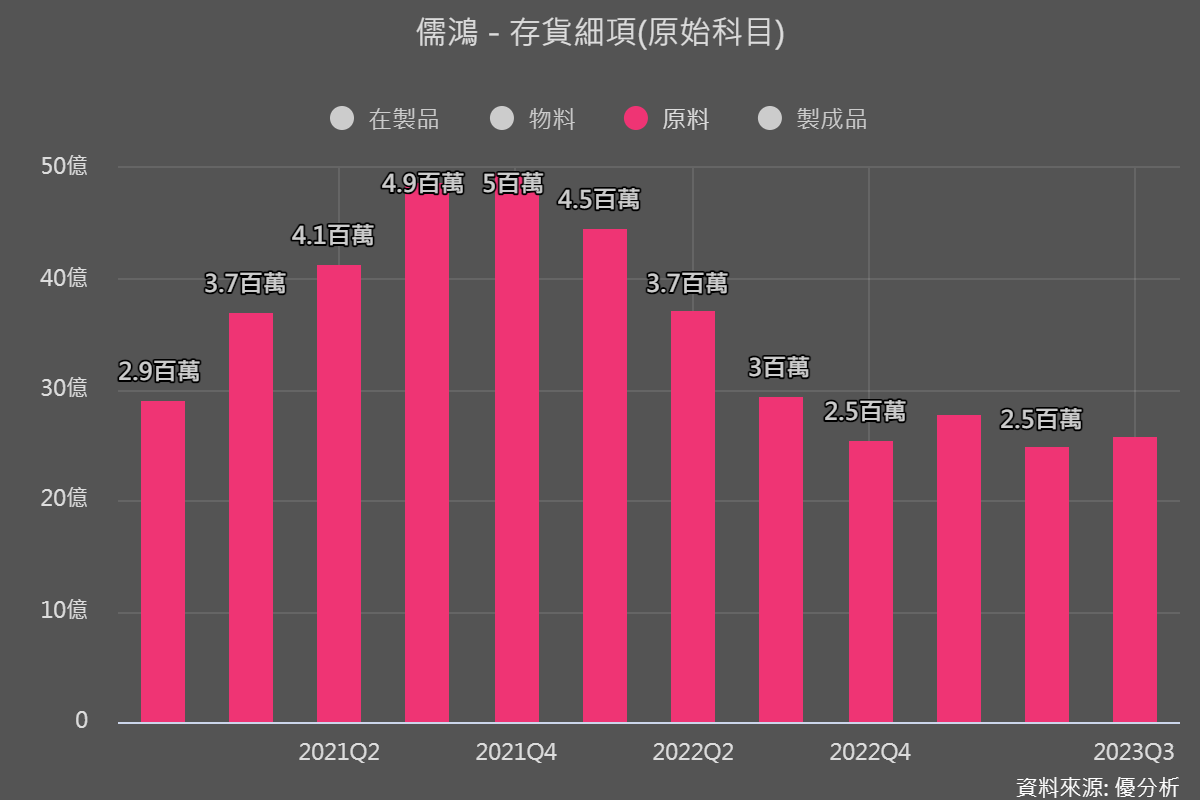

想更進一步確認的時候,可以看一下公司存貨的細項,如下圖所見,儒鴻有比較大的存貨比重都是屬於原料(紅色)與在製品(橘色),製成品比重反而少,這是產業特性,由於成衣從下訂單到生產到交貨的周期不用很長,所以平常公司不用準備很多成品等客戶來買,因此你看儒鴻的存貨都是以準備原料與正在生產的在製品居多(比重高),因此這個行業的上下循環周期短,就是成衣業的特性。(換句話說,像是中鋼這種製程品比重高的,存貨循環週期就會比較久一點,壞的時候會壞比較久,好的時候會好比較久例如缺貨。)

在製品可以視為公司產能利用率的變化,從過去幾季來看,儒鴻的在製品已經來到很低的水準,且已經開始回升,另一方面,公司準備的原料也出現谷底回升現象,這些合併解讀起來,都是判斷循環週期時的正面訊息。

這時候再來回想剛剛所看的營收數據,整個供需的樣貌應該就很清楚了,不過存貨的循環屬於短期迎於周期的判斷,想要知道未來一兩季的營運往上還是往下時所做的判斷。

還有很多因素會影響股價,比如說長期成長性,或者估值等等。

有關於儒鴻的長期成長性,我們在這篇文章講到,印尼廠的擴增是影響儒鴻未來五年成長率高低的重要因素,除了追蹤法人預估值以外,也可以多留意這方面的訊息。

目前印尼工廠的產能達到100萬件/月,跟上一季的80萬件/月相比有所提升。公司表示到了2024年中(6月)將達到每月200萬件的生產能力。

公司將於11/9召開法人說明會。以上所提供的數據脈絡都將成為關注重點。

備註:預估值數據不斷在更新,以上皆為2023/11/09數據。