11月3日(優分析產業數據中心) - 在最新的財報中,成衣大廠儒鴻(1476-TW)展現出強勁的業績,不僅超越了自身預期,也超出了市場法人的估計。

儘管第三季的營收年衰退了26%,公司憑藉運營效率和專注於獲利型產品的策略,仍實現了強勁的利潤率,毛利率達到了創紀錄的33.07%,大幅超出優分析所統計的29.3%法人平均估計,高達四個百分點。

先前我們報導過聚陽(1477)的情況,由於第三季急單比重增加(聚陽為30%),這種訂單的生產量不確定所以價格比較好,所以儒鴻的毛利率能夠大幅度提升,應該也與急單有直接關係。

產品組合優化,挑選高毛利的訂單來生產,以及生產效率的提升,大概也是儒鴻毛利率能創新高背後的原因。

不過,長單與短單的比重在Q3的時候最顯著,隨著客戶庫存正常化之後,長短訂單的比重應該會在明年初之後回歸正常。

2023Q4與2024年展望

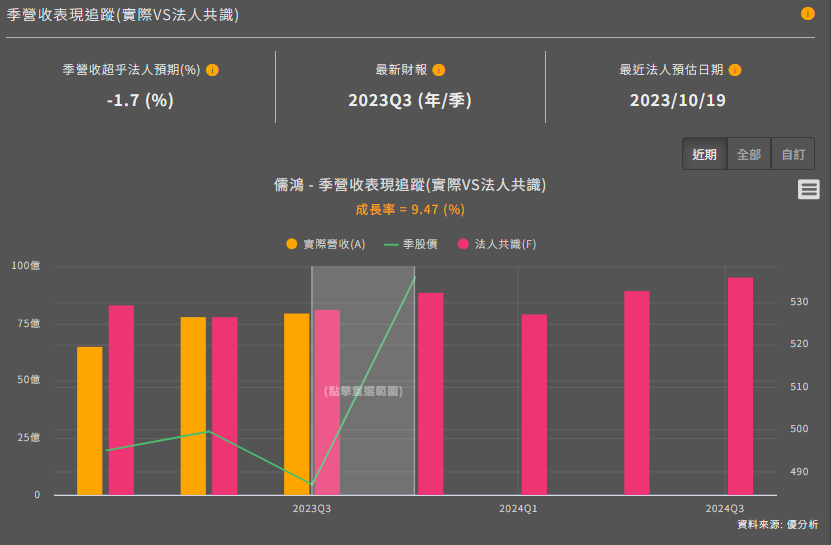

根據優分析所統計的法人平均預估營收,市場預期第四季的營收將有9.47%的季增幅度。

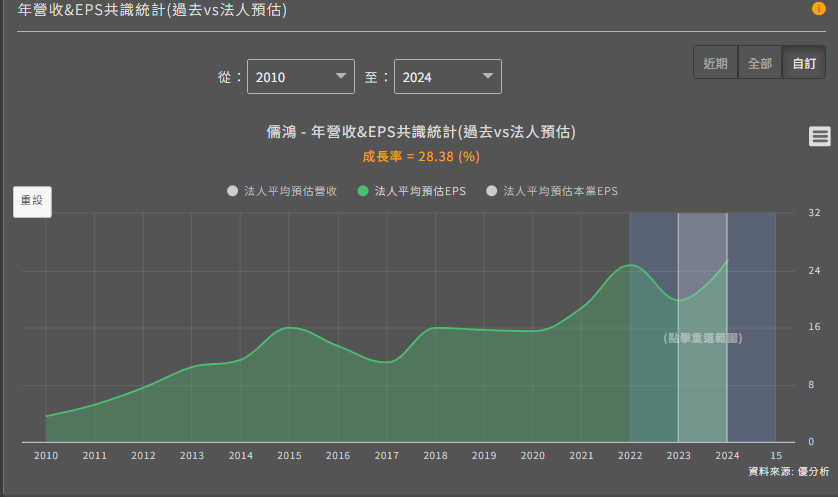

從短期的存貨循環來看,儒鴻正式進入復甦期,今年獲利衰退之後造就了明年盈餘復甦的機會,根據優分析統計的法人預估值,明年普遍預期獲利將有約28.38%的年增率,與聚陽(1477-TW)法人預計明年獲利成長約18.65%相比。

先前文章討論過儒鴻的盈餘長期成長潛力,在於其印尼廠的產能擴張計劃,目前印尼工廠的產能達到100萬件/月,跟上一季的80萬件/月相比有所提升。公司表示到了2024年中(6月)將達到每月200萬件的生產能力。

公司將於11/9召開法人說明會。以上所提供的數據脈絡都將成為關注重點,尤其是毛利率的持續性,因為這個說法可能導致明年盈餘有上修的可能。