2026年07月15日(優分析/產業數據中心報導)⸺ 功率半導體這個產業有普遍固定成本較高,對產能利用率敏感而有景氣波動非常劇烈的特性。

在前一篇文章我們曾提到過最近這個族群因為受惠車用功率元件轉單以及AI電源應用需求營收有大幅的增長,不少該族群供應鏈的公司營收也陸陸續續創下近期的新高,股價漲翻倍後這個族群現在還值得繼續關注嗎?

(延伸閱讀:強茂(2481-TW)、德微(3675-TW)、台半(5425-TW)三家台廠功率半導體IDM月營收怎麼不同步,原來不是都只受惠轉單效應)

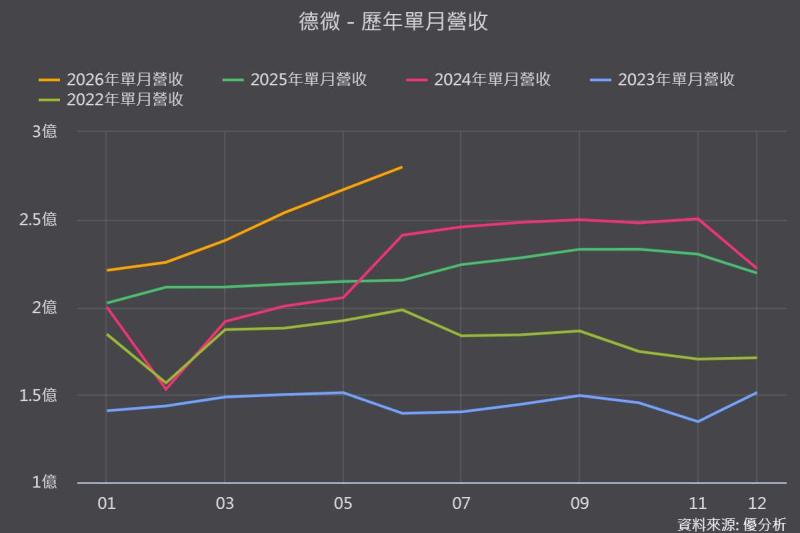

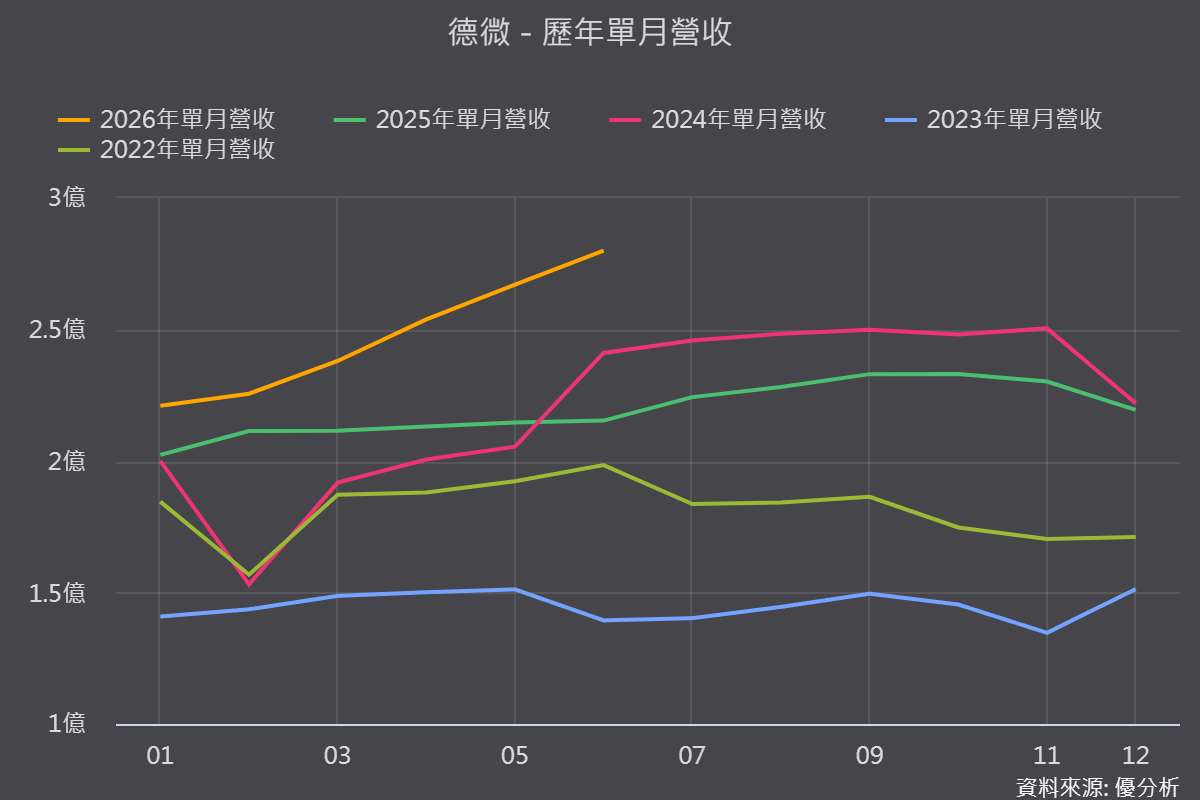

我們用近幾個月營收創高的德微(3675-TW)來當作例子。

(資料來源:優分析產業資料庫 )

(資料來源:優分析產業資料庫 )

德微是台灣的專業整流二極體製造商,為美商Diodes(DIOD-TW)(全球前五大二極體公司)的在台子公司,主要代工Diodes的產品。

公司於2024年併購了盧森堡商達爾國際股份有限公司基隆分公司其分割出來的晶圓製造業務與機台設備後,營運模式逐漸往分離式元件IDM製造廠邁進,也就是從晶圓到封裝可以自己一條龍做到好。

公司管理層表示目前自有晶圓廠月產能約2萬片,產能利用率正由2025年約50%拉升至今年Q2的60-70%,預計於2026年底會滿載。

並且為了增加生產效率,預計將產線由現行的4吋全面升級至5吋,部分導入6吋製程。

(資料來源:優分析產業資料庫 )

(資料來源:優分析產業資料庫 )

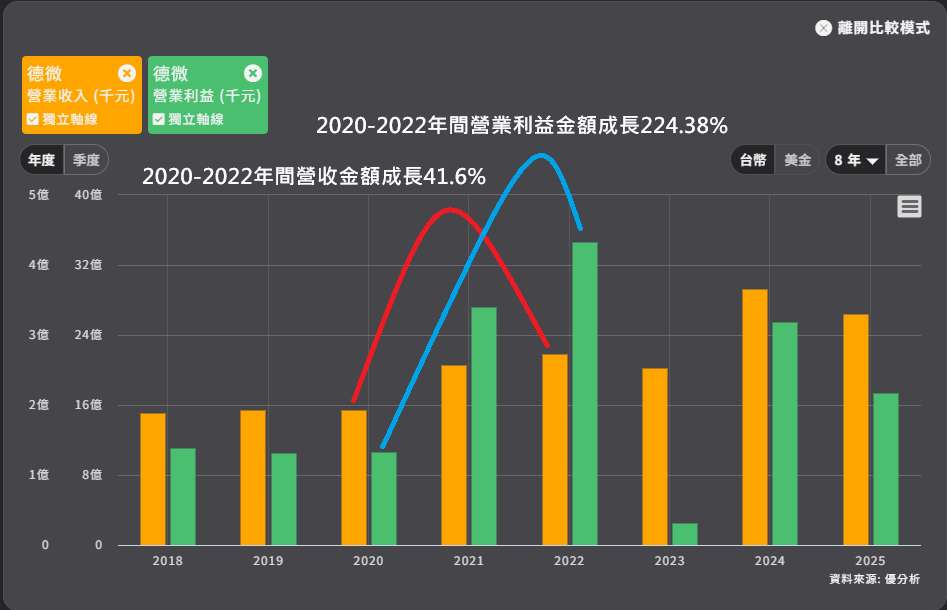

前面提到功率半導體這個產業的景氣波動性很明顯,上一次是在2020-2022年因為電動車進入高速成長而迎來一次大週期,所以我們可以用那次週期的營收高峰做為參考來看現在的基期位置。

以二極體這個產品線來看,可以用2022年的高峰做為景氣高點的參考值,對比公司目前的稼動率,還有一段明顯的成長空間。

(資料來源:優分析產業資料庫 )

(資料來源:優分析產業資料庫 )

不過單單知道營收還會成長是不夠的,你還要知道多一點這個產業的循環特性,才能知道公司還可以成長到什麼程度,才能做更多的判斷。

要看懂這波週期可能可以為公司帶來多少超額報酬,我們必續理解什麼是營運槓桿的概念。

功率半導體是典型的高營運槓桿行業。

當公司在建廠、購買設備時,需要投入極其龐大的資本支出,不論今天有沒有生產產品,每個月都會產生龐大且固定的費用(折舊、基本廠房維運、人員薪資等開銷)。

在景氣低迷時,由於固定成本極高,當產出不足時,每顆晶片分攤的固定成本極高,導致毛利率迅速侵蝕,甚至面臨虧損。

景氣復甦(稼動率拉升)時,當客戶訂單回溫、產能利用率從50%拉升至80%甚至滿載時,新增的產量幾乎不增加折舊費用(僅增加少許材料與電力等變動成本),此時每多賣一片晶片幾乎都是純利。

這就是營運槓桿的概念,也就是公司每多賺一塊錢的營收,可以得到幾塊錢的獲利。

打開優分析產業資料庫,進入財報熱圖比較頁面選擇營收跟營業利益我們來做比較。

公司在上一輪電動車成長週期(2020-2022年)的營收累積成長是41.64%,在這段期間因為車用需求爆發,稼動率大幅拉升。

在固定成本相對穩定的情況下,營收僅成長了41.6%,但創造出來的營業利益卻暴增了224.38%。

我們就可以說德微隨著營收成長,營運槓桿放大效果非常的明顯。

(資料來源:優分析產業資料庫 )

知道營運槓桿對公司獲利的影響性之後,怎麼知道公司的稼動率可以維持在高檔並且營收還可以持續的增長下去呢?

打開優分析產業資料庫的小助理,如同前一篇文章曾經提過的,德微的產品線現在主要受惠車用轉單。

公司正在針對下一代高階AI伺服器電源用、第三代半導體產品等高附加價值應用做開發,也是接下來這個產業新的成長關鍵。