2026年07月02日(優分析/產業數據中心報導)⸺ 強茂(2481-TW)、德微(3675-TW)、台半(5425-TW)這三家台灣功率半導體IDM廠產品線高度重疊,都做整流二極體、MOSFET這類分離式元件,過去這個族群的景氣受到車用、工控以及終端消費性電子需求好壞影響很明顯。

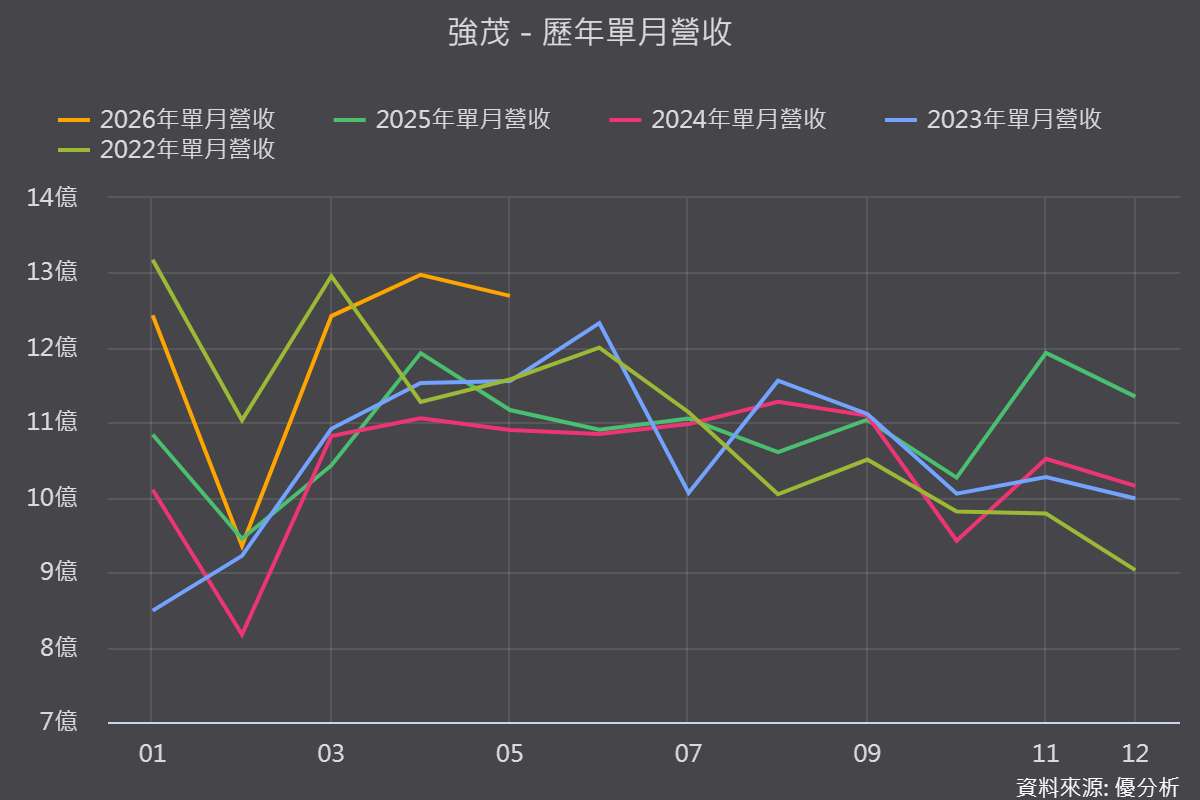

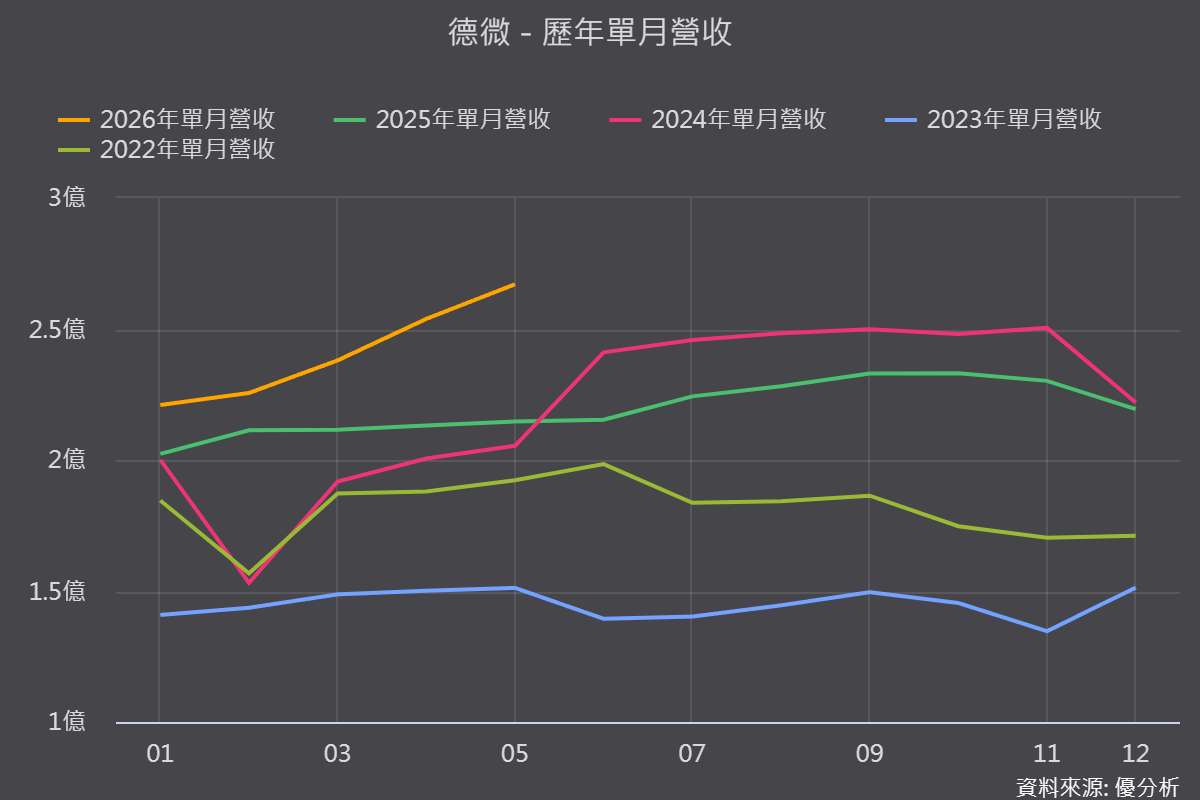

但這輪不一樣,雖然同樣受惠AI伺服器應用、受惠漲價以及受惠轉單,但三家的月營收產生了不同的變化,德微、台半月營收已經創新高,但是強茂還沒有。

這表示這一輪功率半導體不是全部一起變好,而是不同的產品線造成營收反映不同步的情況。

目前功率半導體主要有四股影響營收的力量:漲價、轉單、產品升級以及舊需求疲弱。

漲價:三家公司都有受惠

本輪漲價的原因背後是成本傳導加上產能排擠。

2026年第二季起,銅、錫等貴金屬與封裝原材料價格全線上揚,封裝與製造端不得不轉嫁成本;同時AI專用高壓MOSFET、電源管理IC大量吃掉8吋晶圓成熟製程產能,排擠了原本供應汽車、消費電子的產能。

國際大廠帶頭調漲:德儀(TXN-US)2025年第三季率先調漲10%至30%以上;亞德諾(ADI-US)規劃2026年2月起全系列平均漲幅約15%;英飛凌(IFX-DE)則自4月起對功率開關與IC產品調漲最高25%。

值得注意的是MOSFET漲價走得最快,因為它消耗8吋產能最多,而IGBT的漲價節奏明顯較慢,這也意味著同樣是功率元件,產品組合MOSFET比重高,就能得到更多漲價紅利。

轉單:主要看車用替代供應鏈

源頭是安世半導體(Nexperia)事件,2025年底荷蘭政府以國安理由接管安世,中國隨後對其東莞廠實施出口管制,爭議至今未解。

安世供應歐洲車廠約四成的MOSFET與二極體需求,福斯、BMW、賓士等高度依賴安世的車廠一度面臨減產風險,這讓歐美車廠與工控客戶加速尋找「非中資背景」的替代供應商,而受惠最直接的產品線主要是整流二極體、MOSFET(尤其車規、中高壓)、蕭特基二極體,因為這些客戶要換供應商的前提是新供應商的產品規格能直接對應替代,因此不是所有功率元件廠都能接下這個轉單機會。

台半及強茂就受惠到這個轉單商機。

台半的優勢在於車用產品布局較明確,如果車廠需要尋找替代供應來源,台半比較容易被市場視為受惠者。

(資料來源:優分析產業資料庫)

強茂同樣有轉單機會,因為它也有車用二極體、MOSFET、保護元件等產品。

但強茂的問題是前面提到的舊需求疲弱。

公司還有不少營收來自比較成熟的產品以及傳統電源、消費性電子等應用,這些產品如果需求沒有同步變好,就會抵銷轉單帶來的增量。

(資料來源:優分析產業資料庫)

產品升級先看這三樣:TVS/ESD保護元件、小封裝MOSFET及Low VF GPP

目前功率元件產品升級先集中在三類已經能對應AI伺服器、車用與工控需求的品項:

第一是提高可靠度的TVS/ESD保護元件。

它的功能可以理解成電路裡的保護裝置,避免靜電、突波或異常電壓損壞系統。

AI 伺服器、車用電子、工控設備價值愈來愈高,保護元件的重要性也跟著提升。

第二是符合小型化與低損耗需求的小封裝 MOSFET。

MOSFET 可以理解成控制電流開關的元件。

隨著 AI 伺服器、車用與電源模組往更小體積、更高效率發展,小封裝、低損耗的MOSFET需求會增加。

第三是降低電源損耗與發熱的 Low VF GPP。

它可以理解成電流通過時損耗更低的二極體。

AI伺服器電源功率愈來愈大,電流通過時只要損耗高一點,就會變成熱與效率問題,因此,低損耗、低發熱的產品價值提升。

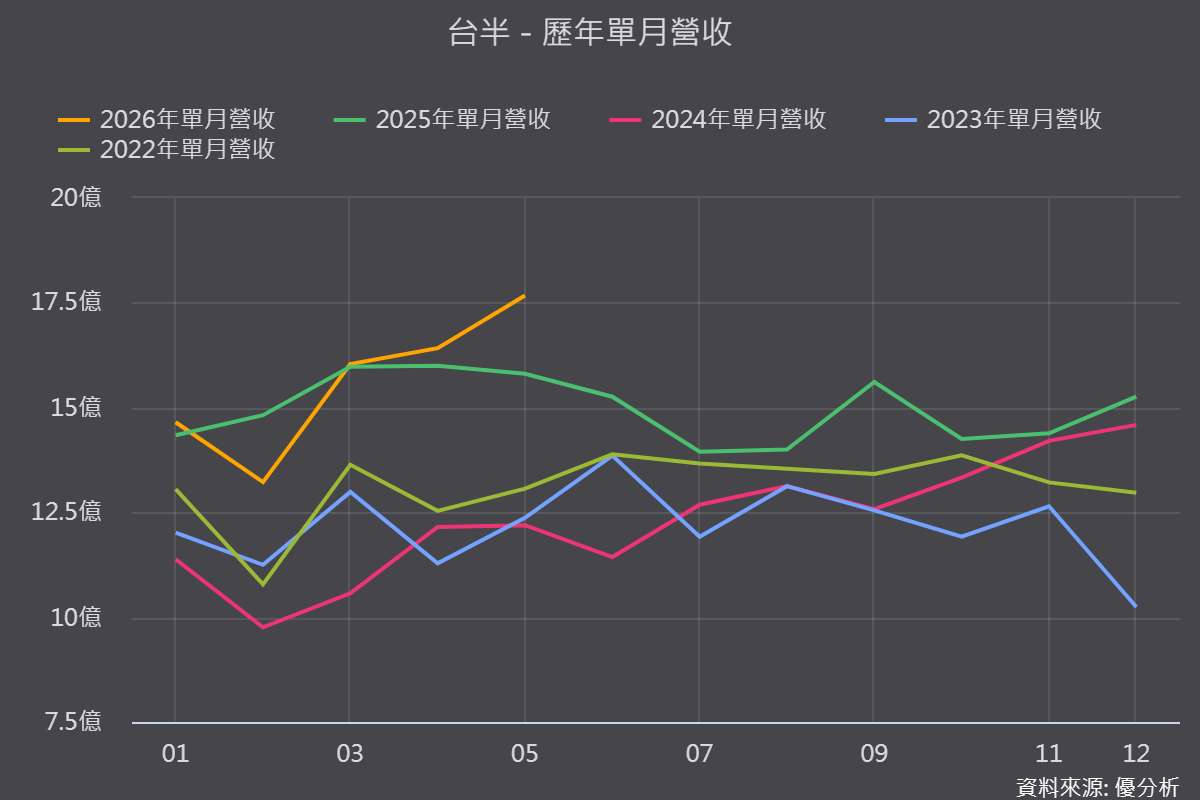

德微這個部分受惠最明顯,同時受惠產品升級以及漲價,產品組合也正在改善,月營收創近期新高。

(資料來源:優分析產業資料庫)

這一輪功率半導體不再是過去那種「車用好,三家一起好」的同步循環,而是進入產品線分化階段。

目前德微受惠最為明顯,除了漲價紅利之外也受惠AI 伺服器電源需求與產品升級;台半則主要受惠車用產品轉單;強茂雖然同時具備轉單與漲價,但因部分營收仍來自成熟產品與需求較疲弱的應用,短期營收尚未同步放量。

不過強茂不是因為這樣就比較沒有競爭優勢,他值得觀察的重點在於受惠時間點可能比較後面。

AI伺服器電源架構進一步往高壓化發展,功率元件的升級重點將從目前較明顯的TVS/ESD保護元件、小封裝 MOSFET、Low VF GPP,延伸到高壓MOSFET、Super Junction、SiC、FRED等產品,強茂就有機會轉向下一階段的產品升級故事。

因此,後續觀察這個族群要看不同產品線放量的週期。