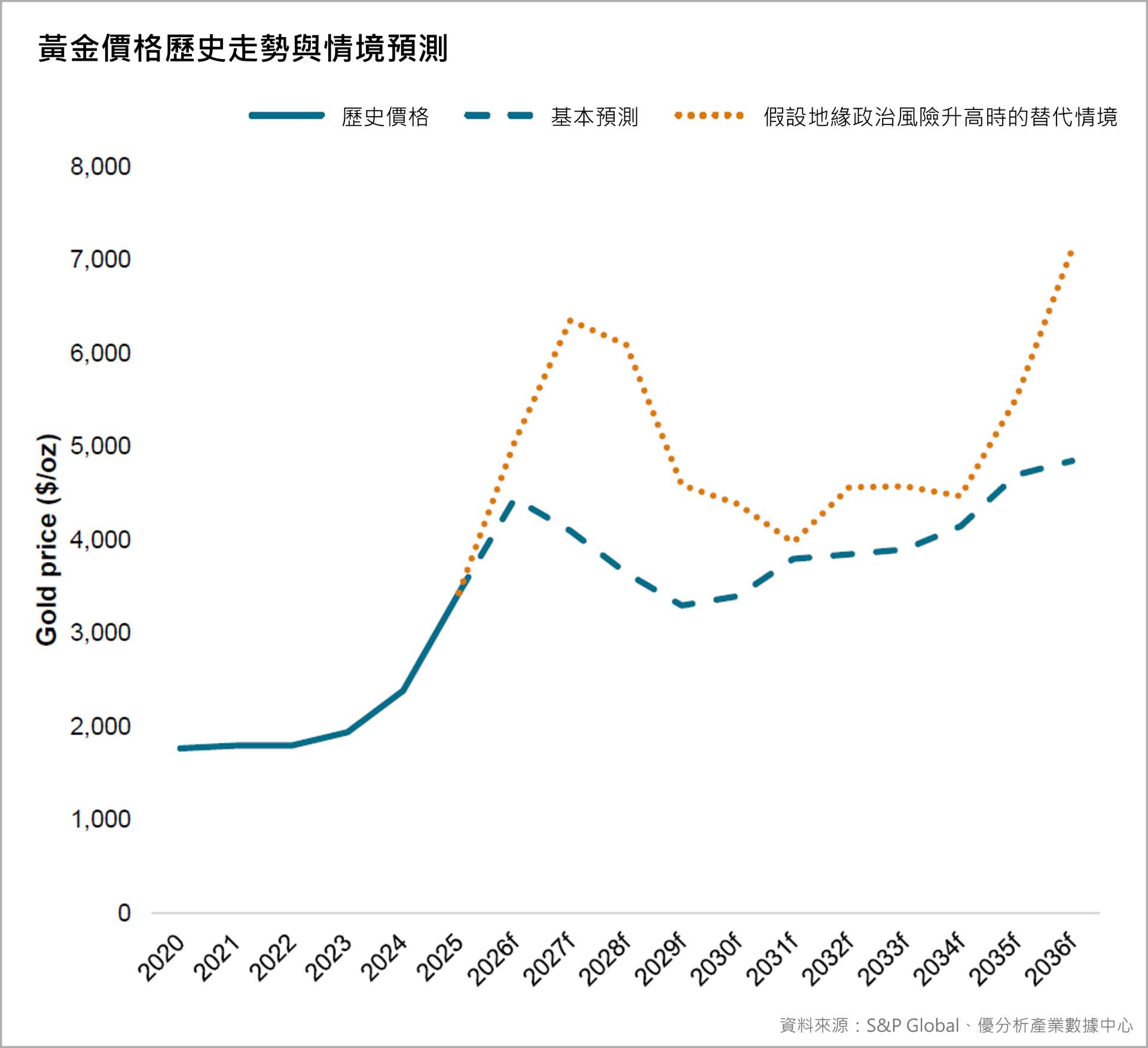

黃金在過去幾年持續受到通膨、地緣政治風險、央行買盤與降息預期推動,價格一路走高。到了 2026 年初,黃金更一度突破每盎司 5,000 美元,創下歷史新高。

不過 6 月 25 日,倫敦金價一度降至每盎司 4,002 美元,較第 1 季底下跌約 15%,也較年初高點回落超過 20%。

黃金的避險功能並沒有消失,但市場的買賣結構已經發生變化。

當價格漲到每盎司 4,000 美元以上,新投資人不再像過去一樣願意追價,原本已經持有黃金的投資人,也有更強的動機獲利了結。

接下來真正需要觀察的,不只是市場上還有沒有利多,而是這些利多是否還能吸引足夠的新資金進場。

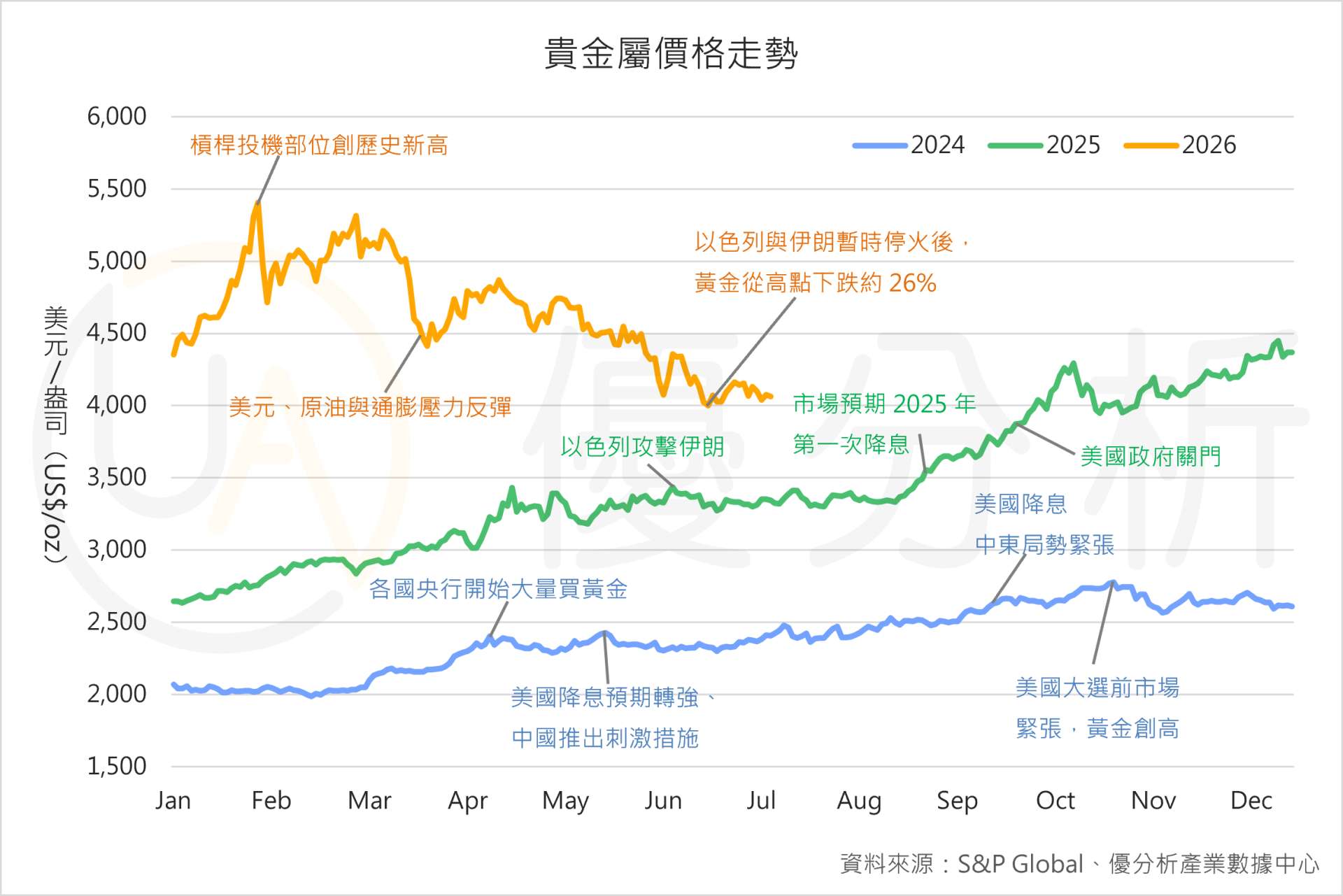

2026年07月17日(優分析/產業數據中心報導)⸺ 2024 年,黃金主要受到各國央行增加購買、聯準會降息預期,以及美國大選與地緣政治風險推動,金價由每盎司約 2,000 美元逐步上升至 2,600 美元以上。

進入 2025 年後,以色列與伊朗衝突、市場預期聯準會開始降息,以及美國政府關門等事件,進一步強化避險需求,金價也一路突破每盎司 4,000 美元。

到了 2026 年初,市場的上漲速度明顯加快。除了原有的避險需求外,黃金期貨市場的槓桿多單也升至歷史高檔,投機資金大量追價,將金價一度推升至每盎司 5,000 美元以上。

不過,投機資金雖然可以讓價格快速上漲,也可能在市場氣氛轉變後快速撤出。隨著美元、原油與通膨壓力重新上升,加上以色列與伊朗出現暫時停火,市場避險情緒降溫,金價也從高點快速回落。

市場從「逢低買進」轉向「逢高賣出」

目前面臨的最大壓力,來自美元重新轉強與美國公債殖利率回升。

由於黃金本身不會產生利息,當美國公債能夠提供較高收益時,投資人就有更大的誘因將資金轉往債券,而不是繼續持有黃金。

另一方面,美元升值也會提高非美元地區投資人購買黃金的成本,進一步降低黃金需求。

金融投資人的態度也明顯轉弱。2026 年 6 月,全球主要地區的黃金 ETF 再度出現資金淨流出,包括 SPDR Gold Shares 與 iShares Gold Trust 等北美大型黃金 ETF,上半年均面臨明顯贖回。

這代表過去支撐黃金上漲的重要資金來源正在退潮,投資人也不再把每一次價格下跌都視為立即進場的機會。

不過,黃金下方仍有各國央行買盤支撐。中國、波蘭與烏茲別克等央行持續增加黃金儲備,有助於降低金價失序下跌的風險。

但這些央行買盤目前比較像是價格的「穩定器」,可以支撐每盎司 4,000 美元附近的金價,卻未必足以單獨把黃金重新推升至 5,000 美元以上。

黃金要再次大漲,需要哪些條件?

綜合目前的市場情況,分析師認為,2026 年下半年黃金最可能進入區間震盪。

每盎司 4,000 美元附近是重要支撐。當價格回到這個位置,央行與部分長期投資人可能進場承接。

但每盎司 4,300 美元附近則形成明顯壓力。當金價反彈到這個位置,前期套牢者與獲利投資人可能開始賣出,使價格難以繼續突破。

因此,預估 2026 年下半年平均金價約為每盎司 4,200 美元,全年平均價格約為 4,443 美元。

若要重新挑戰 5,000 美元,市場需要出現更明確的推動力量。

例如聯準會明確轉向降息、美國公債殖利率快速下降、美元明顯轉弱,或黃金 ETF 資金重新大幅流入,都有可能讓黃金恢復上漲動能。

地緣政治風險若大幅惡化,也可能重新帶動避險資金進場。

反過來說,如果每盎司 4,000 美元明確失守,代表央行買盤與長期資金不足以承接市場賣壓,金價就可能出現更深修正。

接下來的黃金市場,重點可能不再是「能不能立刻再創新高」,而是每盎司 4,000 美元的支撐是否守得住,以及資金何時重新願意回到黃金市場。