在近期市場對「台幣急升」與「美中貿易戰升溫」的雙重疑慮下,許多出口的電子與半導體族群股價出現明顯回檔。但在這波修正中,部分實際影響極小的企業卻也被無差別波及,世禾(3551)便是其中之一。

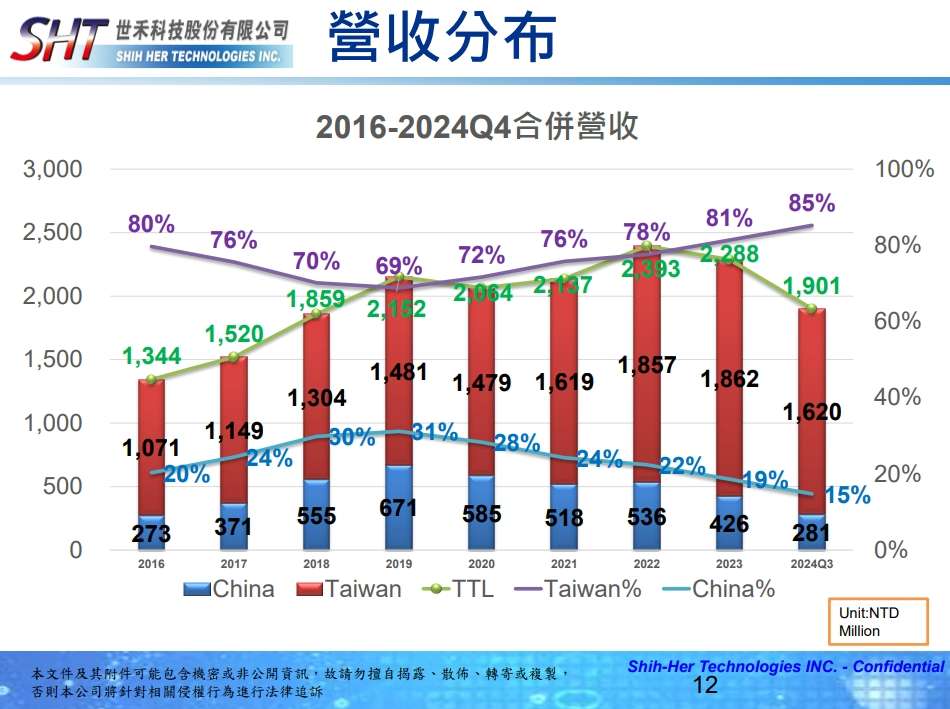

從實際營運來看,世禾的主要營收85%來自台灣市場,客戶涵蓋台積電、群創等半導體廠商,加上中國業務營收占比僅約15%,無美國市場營收,實際影響有限。

(圖片來源:優分析產業數據庫)

同時,公司Q4財報顯示,外幣曝險部位極低,且長期以來並未出現顯著的匯損衝擊,顯示台幣升值對其實質獲利影響相當有限。

當市場著眼在「台幣升值」與「關稅風險」下殺時,世禾實際上卻具備更高的穩定性與獲利防禦性,而本篇將帶大家了解世禾這間公司以及世禾目前的營運狀況。

一、公司簡介

世禾為台灣半導體設備清洗領域的領導廠商。公司核心業務為高科技設備零組件的精密清洗與再生處理,涵蓋物理氣相沈積(PVD)、化學氣相沈積(CVD)等製程,並提供外包服務予國際設備原廠與終端晶圓代工大廠。

目前半導體業務營收占比已超過八成,主要客戶包括台積電、群創、大陸的華星光電等國際大廠,市佔率於台灣市場近50%,具有高度產業影響力。

二、產業趨勢與市場結構

1. 外包清洗成為主流

隨著製程微縮與技術複雜化,先進製程對設備零件清潔頻率與潔淨度要求大幅提高。由於自營清洗成本高且品質穩定性難控,半導體業者紛紛將此類業務委外,形成穩定的結構性需求。

2. 先進製程推升需求強度

目前台積電3奈米量產穩定、5奈米維持高稼動,而2奈米預計2025年下半年正式量產,根據法人預估,2奈米清洗需求將比5奈米成長1.2至1.3倍。世禾已通過2奈米製程清洗認證,具備搶先卡位優勢。

三、營運狀況

1. 成長動能

世禾2024年全年營收年增12.53%,創下歷史新高。

而2025年第一季再年增11.69%,連續改寫單季新高。

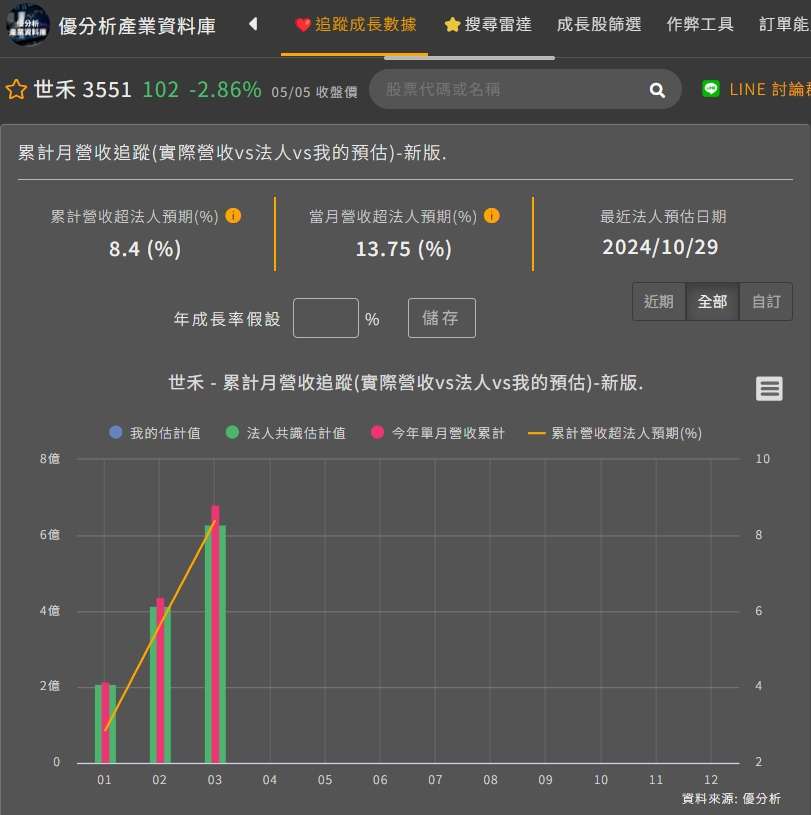

(圖片來源:優分析產業數據庫)

而且公司目前第一季的營收表現更是優於法人預期8.4%。

目前世禾的台灣市佔維持在30~50%,雖客戶不願單一供應商獨大,但對世禾信賴度高,黏著度強。

(圖片來源:優分析產業數據庫)

2. 產能擴充與供給狀況

2024年第三季新廠啟用,產能提升20~25%。

預估2025年第二季新廠可滿載,滿載主要由台灣本地需求驅動。

受惠下半年客戶2奈米製程設備清洗需求將較5奈米大增,且毛利較高,法人預估今年獲利有機會逐季走高。

(圖片來源:優分析產業數據庫)

四、關稅與匯率風險:世禾受影響程度相對有限

1. 關稅風險低:產能布局避開關稅風暴核心

雖然中美貿易緊張局勢升溫,再度將製造業供應鏈風險推向市場焦點,但就世禾而言,實際受衝擊程度有限。

因為世禾營收主要集中台灣:截至2024年第四季,世禾台灣營收占比高達85%,中國僅占15%,且無來自美國營收。因此即便中美關稅持續升級,對整體營運影響極小。

(圖片來源:世禾法說會)

2. 台幣升值風險低

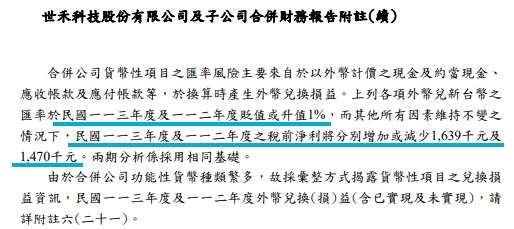

近期台幣快速升值引發市場對出口導向企業的獲利壓縮疑慮,然而從世禾的財務結構來看,影響程度同樣有限,原因在於世禾主要都來自本土營收,且根據Q4財報的敏感性分析來看,每當台幣升值1%,對世禾的稅前淨利大約會有163.9萬的影響性。

(圖片來源:優分析產業數據庫)

相較於2024年稅前獲利近4.7億元,匯兌曝險占比極低,即使台幣升值10%,潛在減損僅數千萬元,影響低於全年獲利的3%。

(圖片來源:優分析產業數據庫)

五、重要結論

世禾透過產品組合優化、擴產卡位2奈米、深化原廠合作與自動化提升生產效率。不過提醒雖然中美貿易關稅的影響性不大,但來自中國市場的不確定性仍須注意,因為若是中國半導體市場不好,相對的設備清洗的需求也會減弱、而同業擴產也可能會帶來的價格壓力與成本上升對毛利率的侵蝕。

總體而言,法人預估世禾2025年的EPS為6.76元,目前預估的本益比約為15倍左右,評價相對合理,但若是考量到目前營運狀況持續超過法人預期,且來自關稅與台幣升值議題的影響性較小,仍值得投資人持續關注。

(圖片來源:優分析產業數據庫)

大家好,我是Frank,優分析產業研究部開群啦!如果你想跟我們的研究員、講師一起在群組內聊天、獲取更多觀點!大家喜歡的Joe跟Allen兩位也都在哦!

歡迎掃描QRCode加入,或是點擊<我要加入>。本群由優分析產業研究部經營,不僅會分享投資邏輯,也會分享產業觀察和模組應用,歡迎大家友善討論,目前只開1群,人數有限,滿額暫不加開。