2025 年 7 月,采鈺(6789-TW) 單月營收為 7.34 億元,年減 20.19%,累計前七月營收 51.27 億元,年減 6.47%。第二季營收為 22.19 億元,季增 2%、年減 9.5%,營業淨利達 2.74 億元,每股盈餘(EPS)為 0.86 元,與第一季相當。營收年減主要受去年同期基期偏高、匯率走升與 MOE(微型光學元件)銷售去化遞延等因素影響,不過整體獲利維持穩定,顯示本業動能仍具一定支撐力。

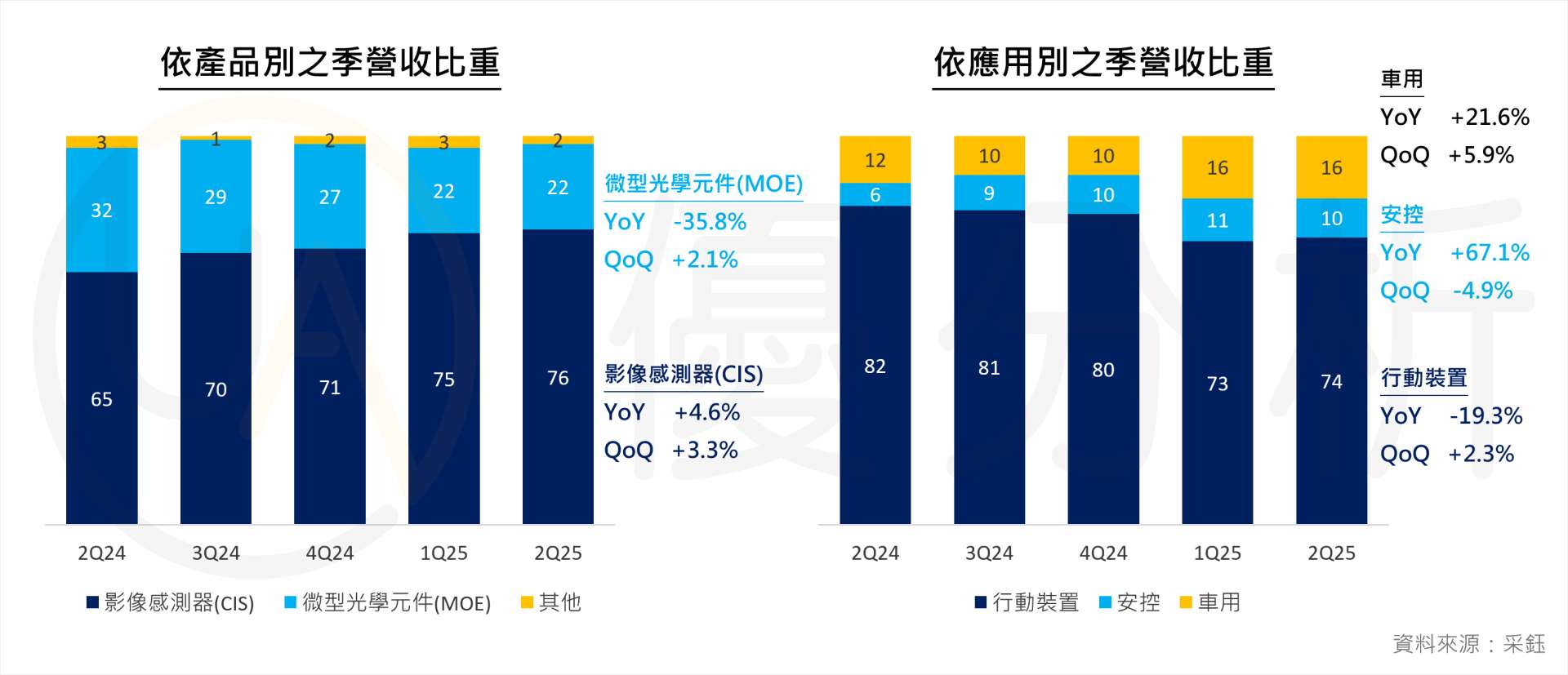

觀察產品結構,影像感測器(CIS)為主要營收來源,第二季 CIS 營收季增 3.3%、年增 4.6%,佔比也自 2024 年同期的 65% 上升至 76%;反觀 MOE 營收僅小幅季增 2.1%,但年減幅度達 35.8%,短期仍受客戶多元供應策略影響。

就應用市場來看,手機為最大應用,占營收比重 74%,車用與安控則分別占 16% 與 10%。其中,車用營收年增 21.6%,成為除手機之外的第二大成長來源;安控雖較前季略減,但年增 67.1%,顯示去庫存後需求已回穩。

關鍵光學代工廠:采鈺(6789)

采鈺為台積電子公司,專注於 CMOS 影像感測器(CIS)後段製程與晶圓級光學元件代工,是全球少數同時具備彩色濾光膜、微透鏡與光學薄膜製程能力的關鍵供應商。公司主要客戶為無晶圓廠(Fabless)IC 設計公司,負責將其設計好的感測晶圓,透過光學後段製程轉化為具備實際成像功能的晶片。

與台積電的合作關係緊密,雙方在龍潭廠共用廠房場域,推進研發與製程整合;合作涵蓋 CoPoS、PLP 封裝與矽光子等技術,進一步強化集團資源整合與長線技術佈局。市場也預期,采鈺將承接蘋果自研堆疊式影像感測器的後段加工訂單,成為其供應鏈中的關鍵一環。除了蘋果,采鈺亦具備出貨 Meta、Google、輝達等科技大廠 AR/AI 裝置的條件,產品可導入影像感測器、深度鏡頭與微型顯示器,應用潛力持續擴大。

中國市場方面,采鈺掌握豪威(OmniVision)、格科微、思特威等主要 CIS 客戶訂單,隨著中國感測器國產化進程加快,出貨能見度穩定。研發合作則包含與光程研創聯手開發 Metalens 技術,整合矽基製程,突破傳統封裝限制。此外,公司也與日月光同屬 SEMI 矽光子產業聯盟成員,參與推動光通訊與感測技術的商業落地。

擴產與技術並進,新應用尚在醞釀

采鈺 2025 年資本支出預估達 7,000~9,000 萬美元,較 2024 年幾乎倍增,主要用於擴充產能與升級製程技術。龍潭廠為此次擴產重心,自 2024 年下半年開始量產後,2025 年首次全年貢獻產能,CIS 產能利用率持續處於高檔,下半年隨旺季來臨,可望維持滿載水準,為營收提供穩定支撐。

在設備升級方面,公司引進 193 奈米 DUV 微影機台,補足既有 248 奈米製程限制,強化解析度與光學性能。研發上則聚焦於奈米光學、超穎介面(Metasurface)、矽光子與光波導等新興領域。其中 Metalens 預計於 2025 年下半年小量量產,應用於 AR/AI 眼鏡的眼球追蹤功能;矽光子元件亦將於 2025 年完成原型設計,2026 年啟動標準元件庫開發,布局高速通訊與先進封裝市場。

總結來看,本次資本支出正是為因應多項成長動能,包括:

● 蘋果於 2025 年釋出自研影像感測器專利,市場預期采鈺有望承接後段加工訂單。

● 中國持續推動 CIS 國產化,公司已掌握豪威、格科微與思特威等主要客戶訂單。

● 車用市場則在電動車與自駕技術導入下,感測顆數明顯增加,帶動影像感測器需求上升。

不過短期內,MOE(微型光學元件)仍受限於客戶多元供應策略,產能利用率偏低,庫存去化壓力仍在。公司預期需待 2026 年後才會回歸正常水準。營運上也需留意匯率波動帶來的毛利壓力,尤其在美元走強期間影響更為顯著。

即時掌握第一手資訊👉優分析產業數據中心