在所有航空公司裡,票價最便宜的那一家,毛利率竟然是最高的!明明是主打「平價機票」的廉價航空(LCC),為什麼能比傳統航空還會賺?

這家公司曾被日本旅客戲稱是「根本可以改名日本航空公司」,它就是——台灣虎航(6757-TW)。

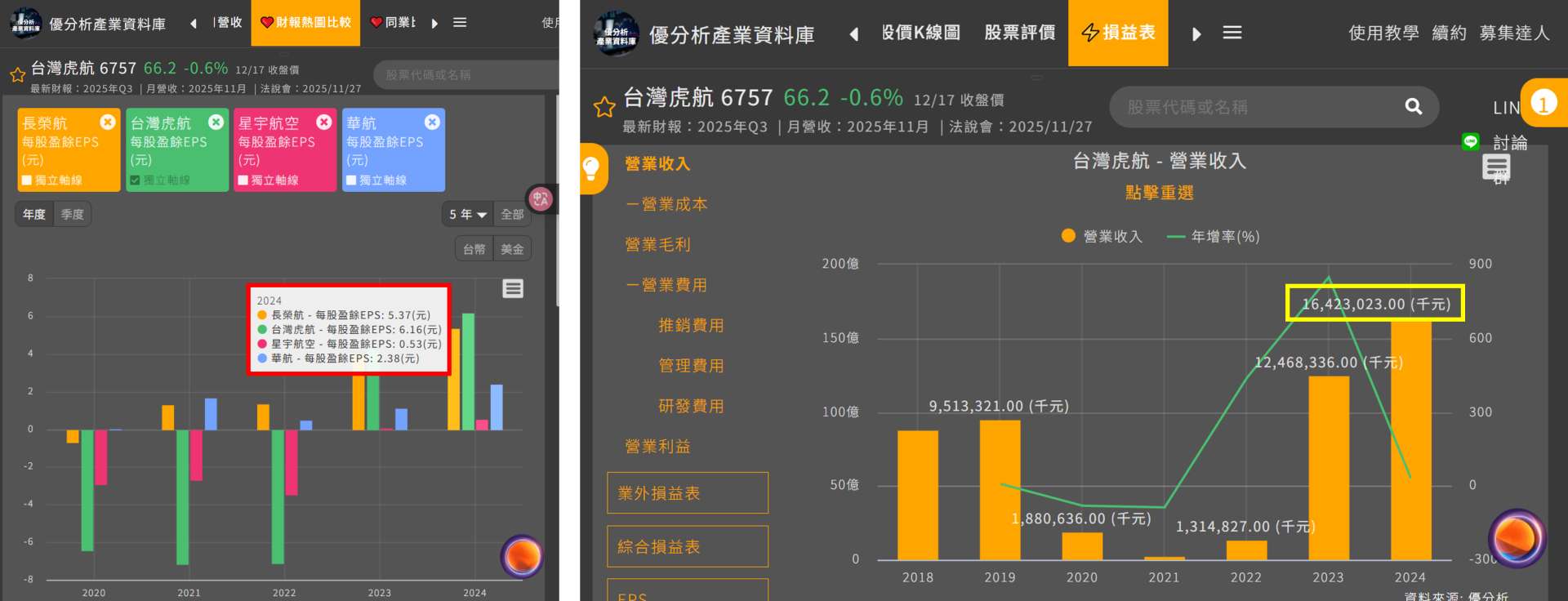

虎航曾一度被譏笑是華航的「賠錢貨兒子」。然而在疫情後,它卻上演了一場華麗的逆轉勝。當多數航空公司還在苦撐求生時,虎航不但轉虧為盈,還發出業界罕見的高額年終獎金。更令人驚嘆的是,2024 年其 EPS(每股盈餘)一度超越「航空業模範生」長榮航,來到驚人的 6.16 元,寫下歷史新高;全年營收更飆上 164.23 億新台幣。

這就不禁讓人好奇:廉價航空不是靠壓低票價、犧牲服務換取客源嗎?照理說這種「薄利多銷」的模式最難獲利。為什麼虎航反而成了後疫情時代的「毛利王」?

這背後的秘密,可以從三個層面來拆解:經典廉航模式的興衰、虎航獨創的獲利飛輪,以及未來面臨的隱憂與轉型。

一、廉航的獲利祖師爺——「Southwest 公式」

要看懂虎航,得先看懂廉航的始祖,一張幾千元的機票,之所以能撐起全球最賺錢的航空公司,源自於美國西南航空(Southwest Airlines)發明的成功公式。為了將機票價格壓低到甚至低於高鐵,西南航空確立了三大原則:

-

減少奢華:沒有頭等艙、不供餐。

-

點對點直飛:捨棄高成本的樞紐轉機,只飛 A 點到 B 點。

-

快速周轉:飛機落地 30 分鐘內馬上再起飛。

但這不僅僅是省錢,其核心邏輯在於「便宜票價創造高需求」。低價吸引了海量旅客,創造「高客滿率」;而班班客滿又支撐了「高效率運作」(如快速整備),形成了一個低成本、高效率的飛輪效應。這套公式曾讓西南航空成為全美最賺錢的公司,也引發全球廉航崛起。

然而,這套「天下無敵」的公式,在疫情後卻成了許多公司的催命符。

二、後疫情時代的「死亡交叉」

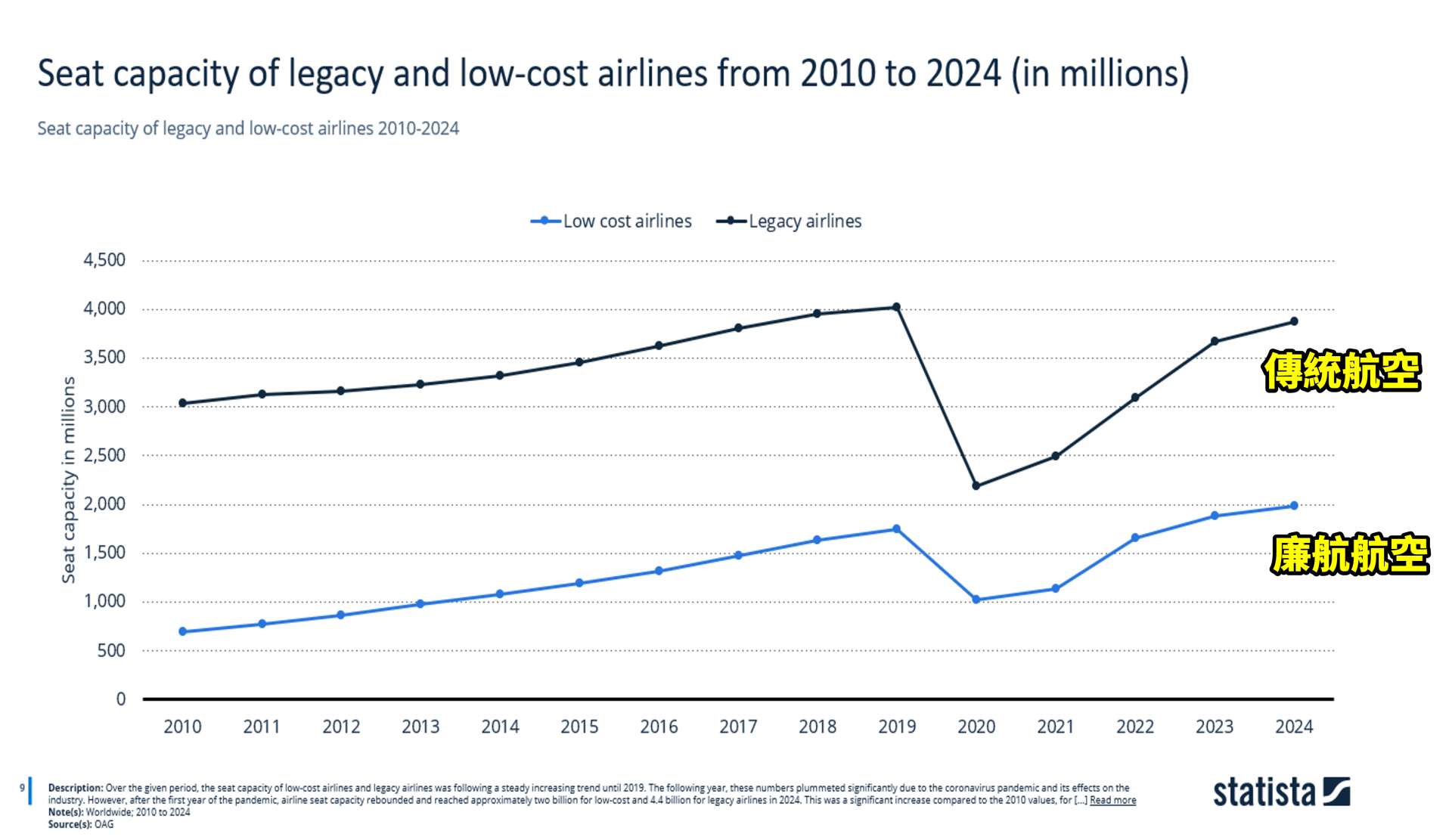

疫後全球航班數雖創新高,但並非人人有錢賺。根據statista數據顯示,廉航的運能供給創下新高,市場進入「大者恆大」的肉搏戰。2024 年 7 月,亞洲 Jetstar 宣布停飛,美國廉航巨頭精神航空(Spirit Airlines)也爆發財務危機。諷刺的是,對手倒閉反而讓西南航空股價大漲,因為供給減少、票價才有望回升。

為什麼經典公式失靈?因為太多人複製貼上了。

當所有廉航都擠進東京、大阪、曼谷等黃金航線廝殺,票價漲不上去,但燃油、維修與人力成本卻不斷攀升,形成了可怕的「死亡交叉」。一旦載客率掉到 70% 以下,航空公司就會面臨虧損。

三、虎航的秘密武器:利基市場飛輪

在同業陷入紅海時,虎航的載客率卻逆勢衝上 80%~85%。虎航商務長許致遠曾透露,單看載客率是迷思,重點是票價是否合理反映成本。例如飛曼谷雖滿載,但因票價過低根本賺不到錢;飛澳門雖有九成載客率,也僅夠付油錢。

虎航的高毛利,來自於它不跟隨主流,轉而鎖定「二、三線城市」的策略。虎航高層賭對了一件事:疫後旅客渴望去「沒人擠、夠特別」的地方。

於是,虎航避開紅海,深耕佐賀、函館、新潟、岡山等航點。這套「利基市場飛輪」由四個環節組成:

-

獨佔航權,避開競爭:趁沒人注意時佈局冷門但有需求的日本二線城市,建立「日本專家」形象。

-

高載客率,穩定現金流:因為獨家直飛,旅客別無選擇,創造出高載客率與穩定金流。

-

附加服務,榨出利潤:這是關鍵。機票只是入場券,行李託運、選位、機上餐點與免稅品,才是高毛利的來源。

-

地方政府補貼,降低成本:對日本二線城市而言,虎航帶來觀光救命稻草,因此當地政府願意提供航線補貼或降落費減免。這等於「別人出錢請你來賺錢」。

這四個環節緊密扣合,讓虎航在別人不敢飛的地方,賺得盆滿缽滿。

四、護城河與未來的挑戰

或許有人會問,既然這模式這麼好賺,為何樂桃、濟州航空不跟進?答案是「市場太小」。二線城市的胃納量只夠一家公司吃,第二家進來只會導致雙輸。因此,虎航不斷買飛機、開新航線,本質上是在「搶地盤」,讓對手不敢進入。

然而,這套模式也面臨「成長悖論」。

-

航點天花板:日本有潛力的二線城市有限,當航點開發完畢,成長引擎恐熄火。若回頭搶攻一線城市,又將陷入紅海。

-

單一市場風險:虎航近八成營收來自日本,高度依賴「台灣人愛去日本」與「日幣貶值」的紅利。一旦匯率反轉或旅遊熱潮減退,衝擊將首當其衝。

五、下一步:從賣機票到賣「體驗」

面對成長極限,虎航的下一步早已藏在飛輪的第三步裡——附加收入(Ancillary Revenue)。

根據國際航空運輸協會(IATA)統計,部分廉航的附加收入佔總營收比例可達 30%~40%,遠高於一般航空業的 15%。虎航「鄉村包圍城市」的終極算盤,或許從來就不是機票錢,而是背後那塊龐大的附加金礦。

麥肯錫(McKinsey)的研究也指出,支付體驗與商品化的整合,將是航空業未來的獲利黃金。誰能強化客戶黏著度,誰就能勝出。

虎航無疑是後疫情時代的最大贏家之一,但當市場回歸常態,這套「低票價、高毛利」的鍊金術能否持續?當二線城市的紅利吃盡,這隻猛虎能否在東南亞複製成功模式?這將是投資人與市場接下來最值得關注的焦點。