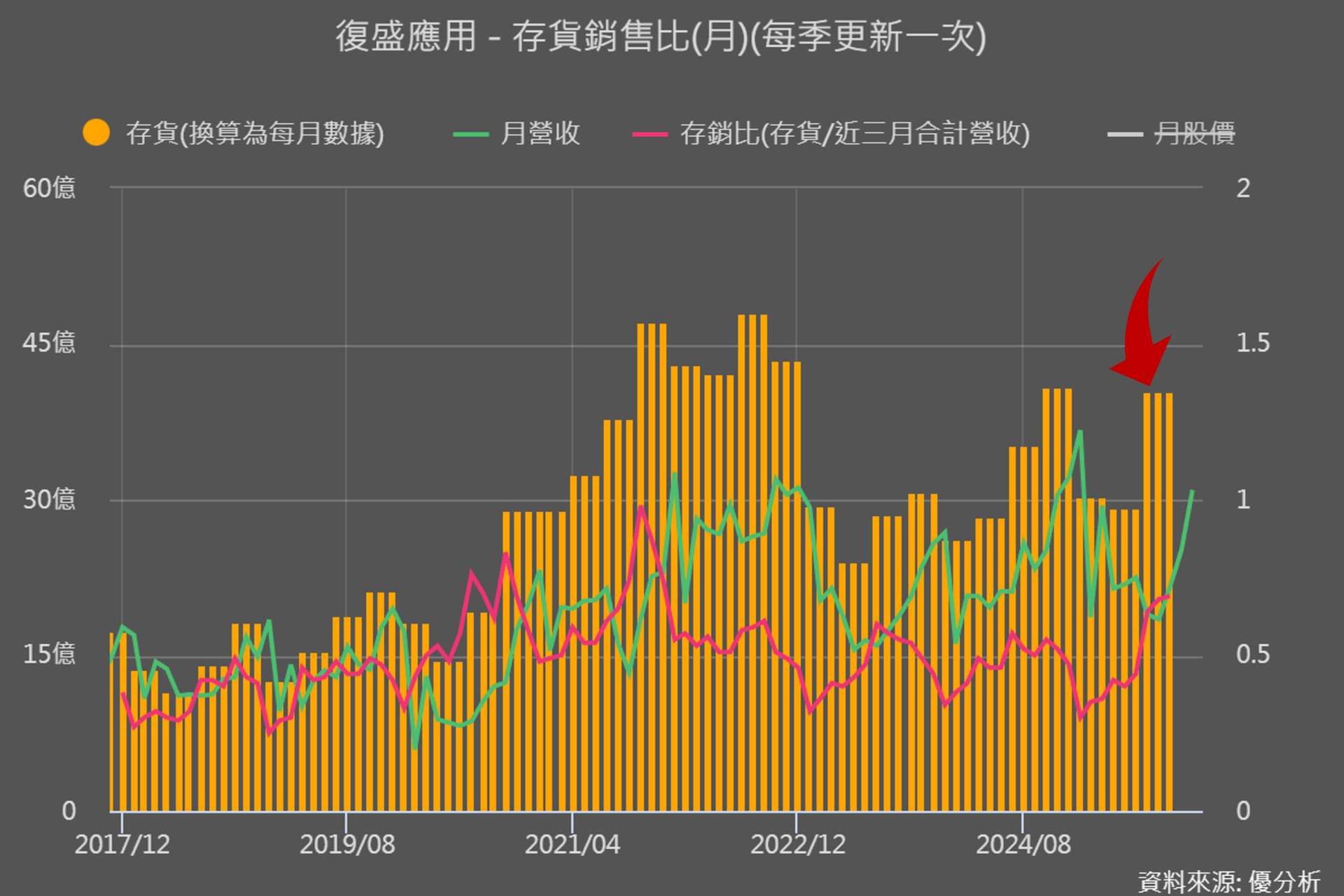

從復盛應用(6670-TW) 的生產活動可以發現,2025 年第三季存貨明顯跳增,營收也大幅上升,這是不是代表:需求回來了?是不是要開始反彈?是強力反彈,還是只是溫和回升?讓我們一起從最新營收、接單節奏,以及品牌客戶端的訊號一步步往下看吧!

第四季回升共識明確

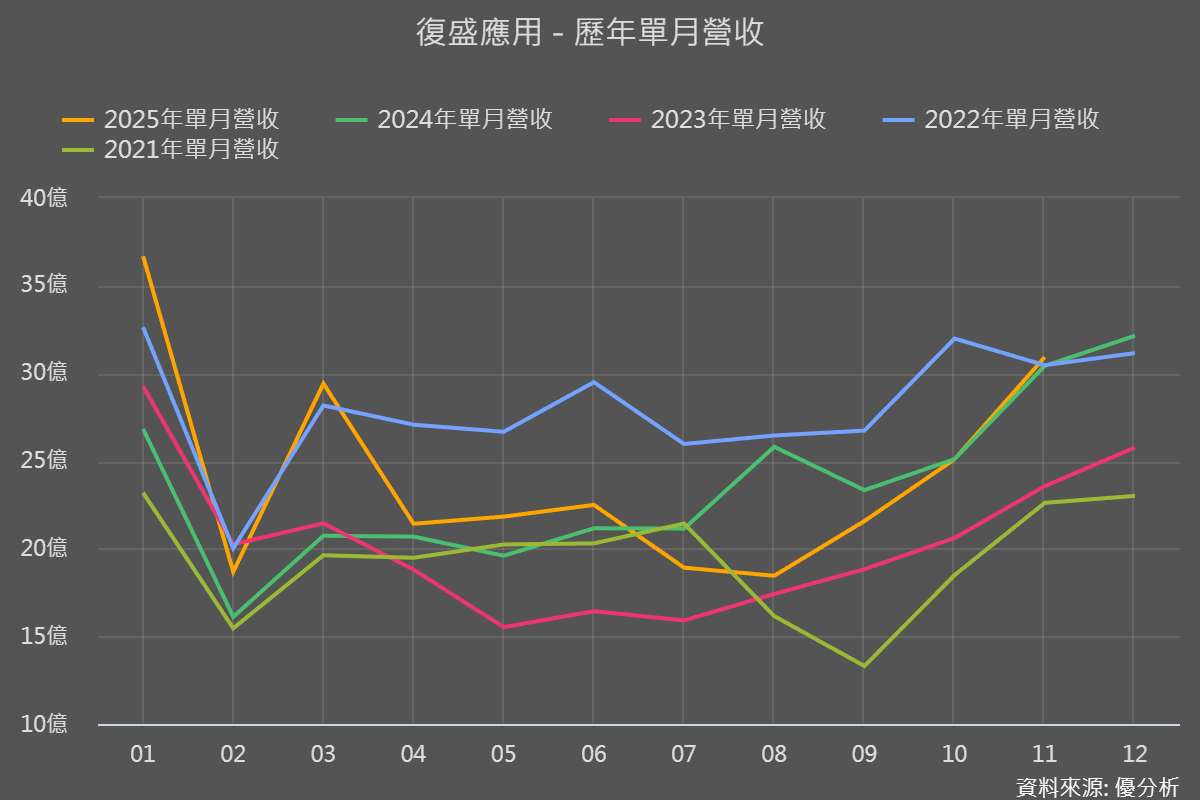

2025年12月16日(優分析/產業數據中心報導)⸺ 2025 年 11 月,復盛應用單月營收月增 23.18%、年增 1.63%,累計前 11 個月營收年增 5.79%,已明顯看到下半年動能回溫。市場對第四季的看法也趨於一致,多數機構預估第四季營收將出現顯著季增,幅度約落在 +36%~+50% 區間,年對比則介於小幅衰退至小幅成長之間,整體共識是第四季營收將明顯回升。

從時間點來看,這樣的預期主要是因為高爾夫產業本就具有明確的季節性,新品鋪貨與品牌備貨多集中在第三季末到第四季,實際出貨高峰則落在第四季延續至隔年第一季。在這樣的節奏下,營收回升往往會先反映在接單與出貨排程上,再逐步轉化為實際銷售表現,這也是為何市場會將第四季視為觀察下半年趨勢的重要窗口。

高爾夫球具代工龍頭:復盛應用(6670)

復盛是全球最大高爾夫球具及球頭代工生產廠商,市佔率超過 4 成,營收結構以高爾夫相關產品為主,占比約 85%,另外還有民盛(滑冰靴、越野車靴)等非高球業務約 10%。主要客戶包含 Callaway、Titleist、PING、HONMA 等一線品牌。

這樣的產業位置,意味著復盛的營運節奏,與品牌客戶的拉貨與銷售狀況高度連動。而其中,Callaway(Topgolf Callaway Brands, MODG)正是全球高爾夫球具市場的領導品牌之一,其營運動向,對復盛的訂單與出貨具有高度指標性。

從 Callaway 的最新動向來看,公司第三季營運表現優於原先預期,帶動管理層基於第三季實績與第四季營運展望,上調 2025 年全年財測指引。將 2025 年全年營收預估上修至約 39.0~39.4 億美元(中位數較前次提高約 6,000 萬美元),同時將全年調整後 EBITDA 預測上調至約 4.9~5.1 億美元(中位數上調約 4,000 萬美元),顯示管理層對短期營運動能的評估轉趨正向。

另一方面,公司亦已釋出產品時程,預計於 2026 年初推出新一代 Chrome 高階球款,顯示高階球類產品循環仍持續推進,為後續需求動能奠定基礎。

拉貨與展望的延續性?

不過,要判斷這樣的拉貨與展望能否延續,仍必須回到高爾夫球具本身的消費屬性來看。根據產業研究資料,高爾夫球被歸類於 leisure products(休閒產品),本質上屬於可支配所得驅動型消費,並非民生必需品。

這代表一件事:當消費者對未來收入與景氣前景感到不安時,高爾夫球具這類支出,往往是最容易被延後的消費項目之一。在全球經濟成長放緩、景氣不確定性升高的環境下,消費者通常會優先保留必要支出,並壓縮休閒與娛樂相關消費,使得高爾夫球具需求在景氣停滯期更容易出現波動。

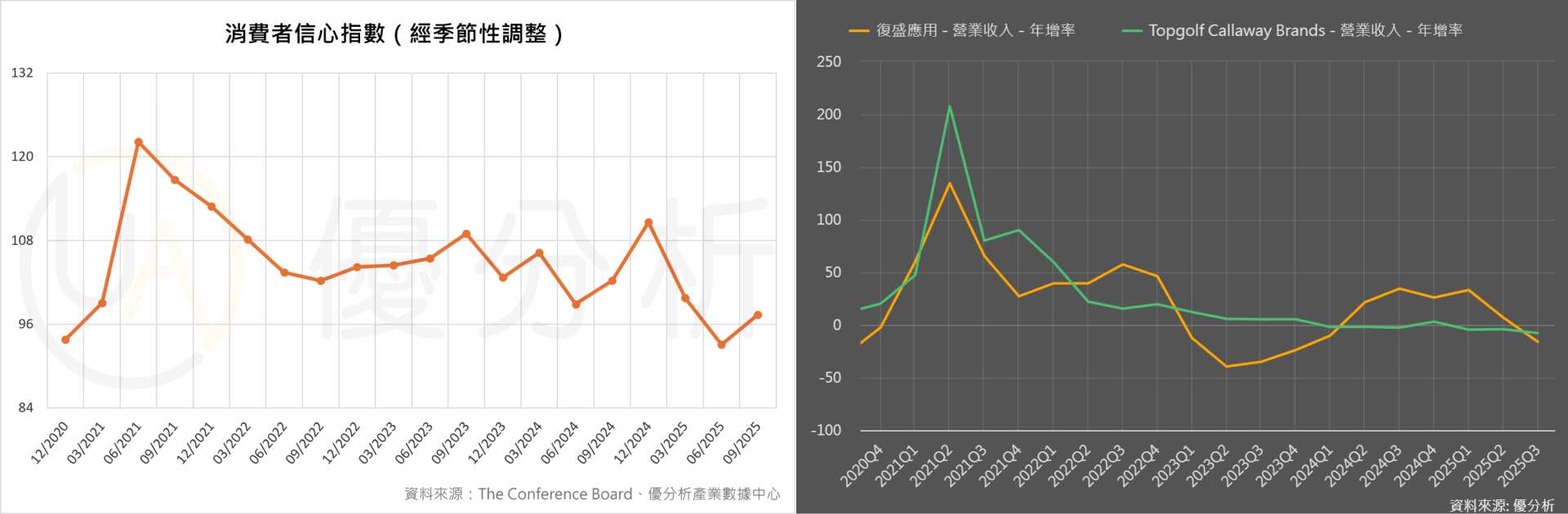

也因此,我們從下圖可以發現,復盛應用的營收年增率走勢,與 Callaway 的營收變化高度一致;而 Callaway 的營收表現,又與消費者信心指數的起伏呈現明顯連動關係。

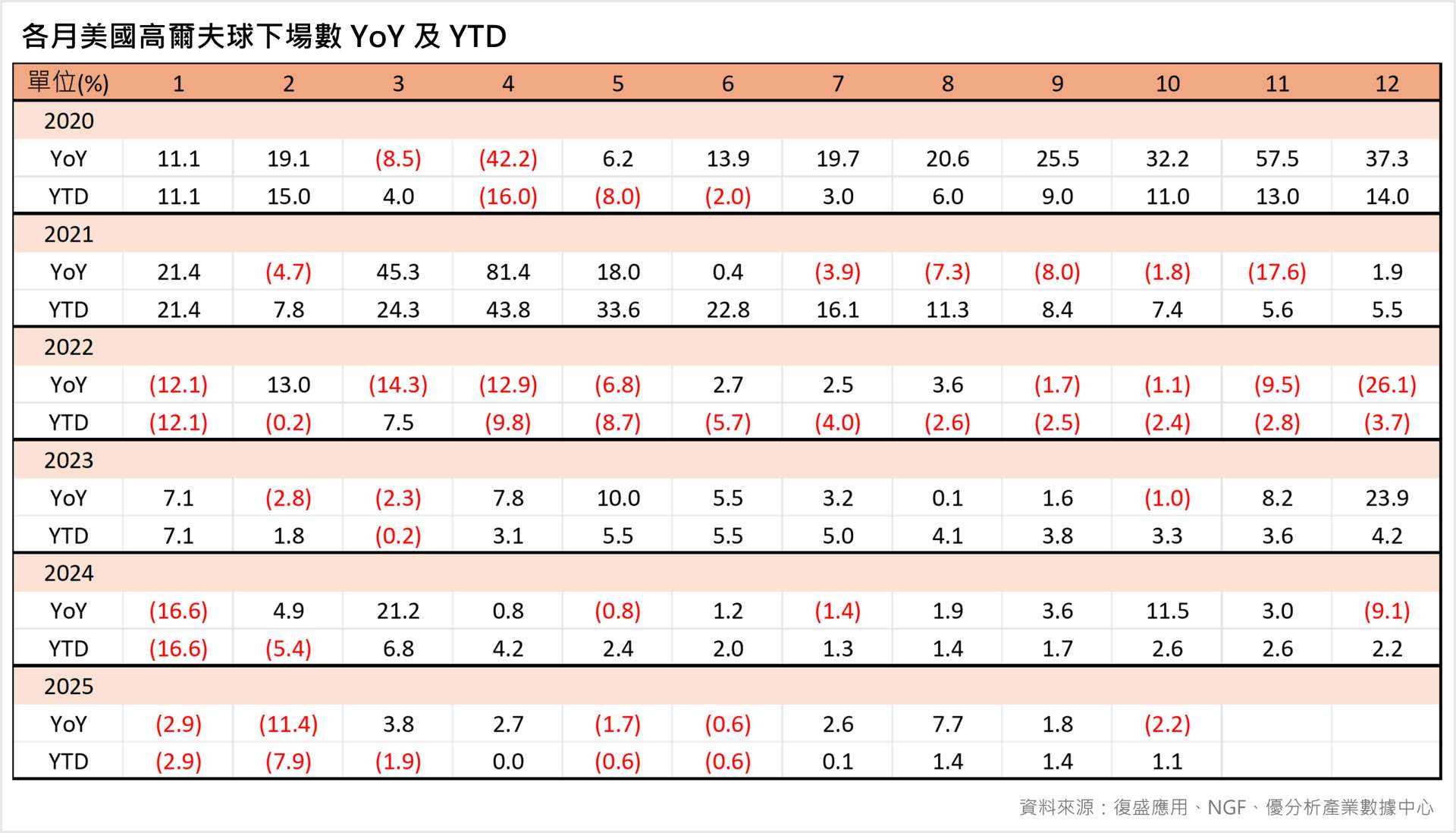

最後用一個更貼近需求本質的指標(實際去打高爾夫的人數)來驗證,如下圖,美國高爾夫下場打球次數在 2025 年截至 10 月為止,下場次數累計年增率約為 1.1%,雖然尚未回到 2023 年那種明顯成長的力道,但已較 2024 年初期的疲弱狀態有所改善。

值得留意的是,若未來利率環境進一步轉向寬鬆,對消費者信心與可支配所得的改善,將有機會成為高爾夫等休閒型消費的正面催化因素。然而,短期仍需關注匯率走勢、關稅分攤情況,以及原物料成本是否如預期淡化,這些因素將直接影響毛利率修復的速度與幅度;在產業需求逐步修復、但成本與總體環境仍具不確定性的背景下,持續追蹤這些潛在變數與市場動態,才能更全面地評估公司長期發展潛力。