在台股屢創新高,站上24000點的今日,生技產業指數卻相對平靜,近五年來表現平平。然而,在這片看似沉寂的領域中,仍有公司憑藉精準的策略與扎實的研發,走出自己的成長曲線。本次《股民想知道》節目邀請到博晟生醫董事長,同時也是前榮總權威醫師的陳德禮博士,分享他從醫師袍轉向企業經營的心路歷程,以及如何在高風險的生技產業中,挑選出具備成長潛力的明日之星。

從醫師到 CEO:尋找沒有天花板的舞台

曾以狀元之姿考進台北榮總,並在醫療體系服務近二十年的陳德禮,是感染症領域的權威醫師,更擔任過國際期刊的審稿委員。然而,在2012年,他毅然決然地離開了人人稱羨的醫師崗位,投身於充滿未知的新創生技領域。

陳德禮坦言,這個決定源於對未來的清晰洞見。「在台灣的健保體制下,醫療發展的瓶頸是可以預見的。」他表示,在四十多歲時,就已看到職涯的天花板。相較於醫師賺取的是有上限的國內市場收入,生技產業面向的是國際市場,一個「不知道天花板在哪」的舞台。他引用亞馬遜創辦人貝佐斯的故事說:「如果到八十歲時回頭看,我沒有參與(這場產業革命)可能會更後悔。」正是這種不甘平凡、勇於挑戰自我的精神,促使他踏上了創業之路。

雙引擎策略:以「小菜」養「大菜」的穩健之道

在創業之初,陳德禮便確立了博晟生醫獨特的發展策略。他深知,生技產業的研發週期長達七到十年,新藥或創新醫材的開發需要龐大的資金與時間,而台灣的資本市場,包括創投基金,往往缺乏長達四、五年的耐心。

為了避免在等待產品上市的漫長過程中,因現金流枯竭而失去談判籌碼,甚至被迫「賤賣」研發成果,陳德禮為公司設計了雙引擎成長模式:

-

手工大菜—骨科再生醫療: 這是博晟的核心業務,瞄準的是高單價、高需求的市場。陳德禮分析,骨科疾病多為退化性問題,市場需求量龐大且穩定。此外,人們願意為「改善功能、改善青春」的產品支付較高的價格。博晟鎖定技術門檻高的「複合性醫材」,開發出全球唯一的「一次性自體軟骨修復技術」—愛膝康 (RevoCart),以及骨生長因子 (OIF),分別用於軟骨與硬骨的再生。

|

|

-

精緻前菜—抗生素老藥新用: 為了在等待「手工大菜」上桌的期間,能有穩定的現金流支撐公司營運、支付員工薪水與研發費用,陳德禮回歸自己的專業—感染科,引進並開發抗生素產品。他選擇「老藥新用」的策略,因為這類學名藥上市門檻較低、速度較快,能迅速產生營收。

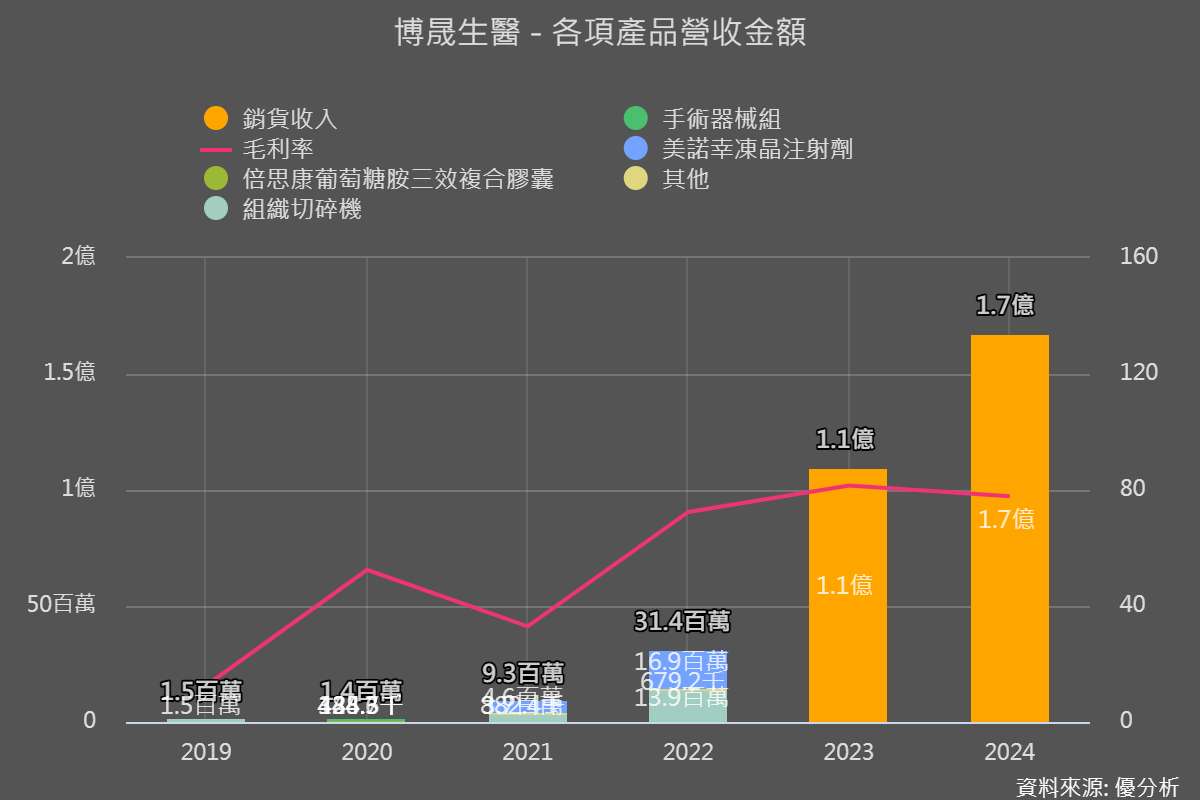

這個「以精緻前菜養手工大菜」的策略取得了顯著成功。自2020年軟骨再生產品與抗生素取得許可證後,博晟的營收從第一年的一千萬,隔年增至三千萬,再隔年達到一億,去年更攀升至一億六千萬。陳德禮充滿信心地表示,今年的目標是挑戰2.2億元,而截至七月,營收已達1.2億元。

博晟生醫(6733)產品線多點開花,放眼國際市場

博晟生醫(6733-TWO)的兩大產品線不僅在國內市場站穩腳步,更積極佈局全球。

骨科再生醫療(手工大菜):

-

愛膝康 (RevoCart): 這項創新的軟骨再生醫材,在台灣的應用已從初期一個月兩、三個病人,成長到現在一個月超過40位病人,並且台大、義大、國泰、長庚等大型醫院體系也將陸續加入。在國際上,除了台灣,愛膝康已取得新加坡、馬來西亞、泰國、菲律賓、柬埔寨及澳門的許可證,香港也可能在近期獲批。陳德禮透露,目前正與美國公司洽談合作,在中國大陸的合資公司已進入送件階段,日本的授權案也在洽談中,而歐洲則已通過查廠,進入技術審查的後端階段。

-

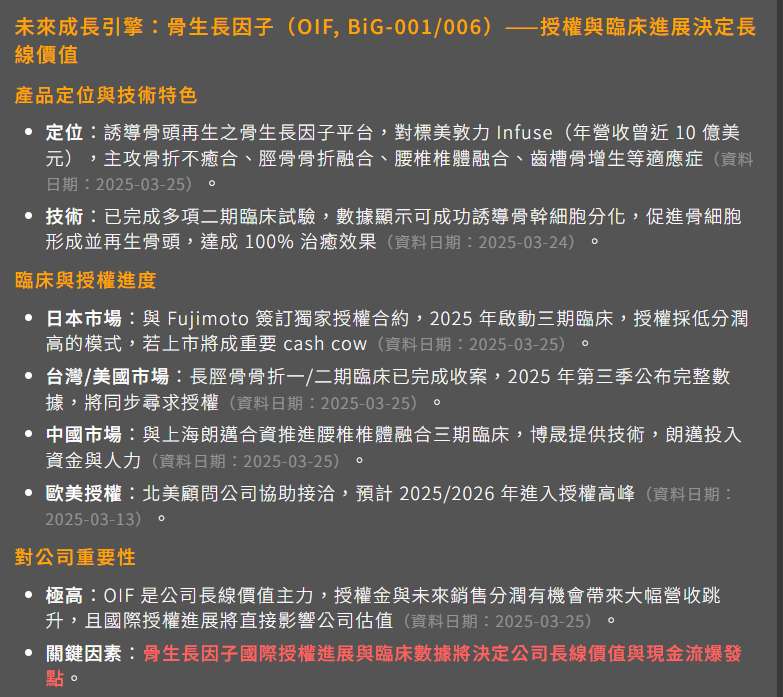

骨生長因子 (OIF): 該產品不僅用於骨科,更在牙科領域展現巨大潛力,能有效幫助年長者增生牙槽骨,以便植牙。目前在日本的牙科應用已完成二期臨床試驗,效果顯著,正有日本公司洽談授權;骨科部分則已授權給第三方,準備進行三期臨床試驗。陳德禮預告,將在一兩個月內的法說會上公布骨生長因子二期臨床試驗的優異結果。

抗生素產品線(精緻前菜):

博晟的第一個抗生素產品 美諾幸(Menocik) 貢獻了穩定的現金流。去年,公司更收購了一款抗黴菌藥物,憑藉其專業的市場定位,僅在今年上半年,銷量就達到了原公司一整年的近400倍。目前,博晟不僅自行開發另外兩款抗生素,同時也正在洽談兩項國外授權,未來產品線將更為豐富。為因應澳門及粵港澳大灣區的潛在市場需求,公司正準備擴充產能,預計在2027年新的代工產能將是現在的六倍。

投資心法:如何挑選具潛力的生技股?

面對生技產業財報普遍虧損,但又潛藏巨大成長機會的特性,投資人該如何挑選?陳德禮分享了三大關鍵指標:

-

臨床需求: 產品必須要有真實的市場需求。投資前,可以諮詢相關領域的醫師,了解該疾病的治療現況與未被滿足的需求。若一個產品的競爭對手過於強大,或市場需求已飽和,則前景堪憂。

-

開發進程: 研發不能停滯不前。要觀察公司的開發項目是否有持續推進,一個重要的觀察點是「二期臨床試驗」的結果。二期試驗能提供關於療效與安全性的初步數據,若結果正面,則後續成功的機會較高。

-

股東結構與資本實力: 新藥開發動輒花費數十億,公司的資本額與股東背景至關重要。如果一家號稱要開發新藥的公司資本額僅有幾億,且背後沒有實力雄厚的股東支持,很可能無法撐到產品成功的那一天。

陳德禮認為,博晟的策略是希望股價能隨著基本面穩定向上。國內的營收提供了穩固的支撐,即使股價因消息面大漲後回落,下方仍有強力的支撐點,避免如純靠授權的公司那樣,在消息空窗期股價一路下跌,讓股東能更安心地長期持有。

結論

台灣生技產業正從新藥單一路線走向醫材、CDMO 等多元發展。面對長研發期與高資金門檻,唯有像博晟生醫這樣,兼顧短期現金流與長期核心技術、積極國際布局,才能在高風險市場中找到屬於自己的藍海。對投資人而言,理解公司的產品優勢、商業模式與團隊實力,才是從這片市場中挖掘黑馬的真正關鍵。