這一篇文章要用台灣兩大成衣股來說明股價營收比的實際用法,並說明股價營收比與營業利益率兩個指標之間的關係,

讓我們先簡單來梳理一下聚陽(1477-TW)這幾年的業績變化。與同業相比,我們看到它的營業利益率有了明顯的提升,但最近在歐美服飾需求下滑的背景下,其股價營收比已經大幅回檔,距離前高還有約18%的差距。

股價營收比 = 公司市值 / 過去12個月的營業收入

股價營收比的高低與公司的產品獲利率有關,特別是營業利益率。一般來說,如果公司銷售產品扣除掉商品成本與營業費用後的淨利越高,在其他條件相同的情況下,股價營收比應該也會越高,這兩者(股價營收比/營業利益率)在估值邏輯上有很高的相關性。

這個估值概念也可用於併購上,問你是否願意用100億的現金去購買100億營收的公司(股價營收比=1),你衡量的標準就是去看該事業的營業利益率。

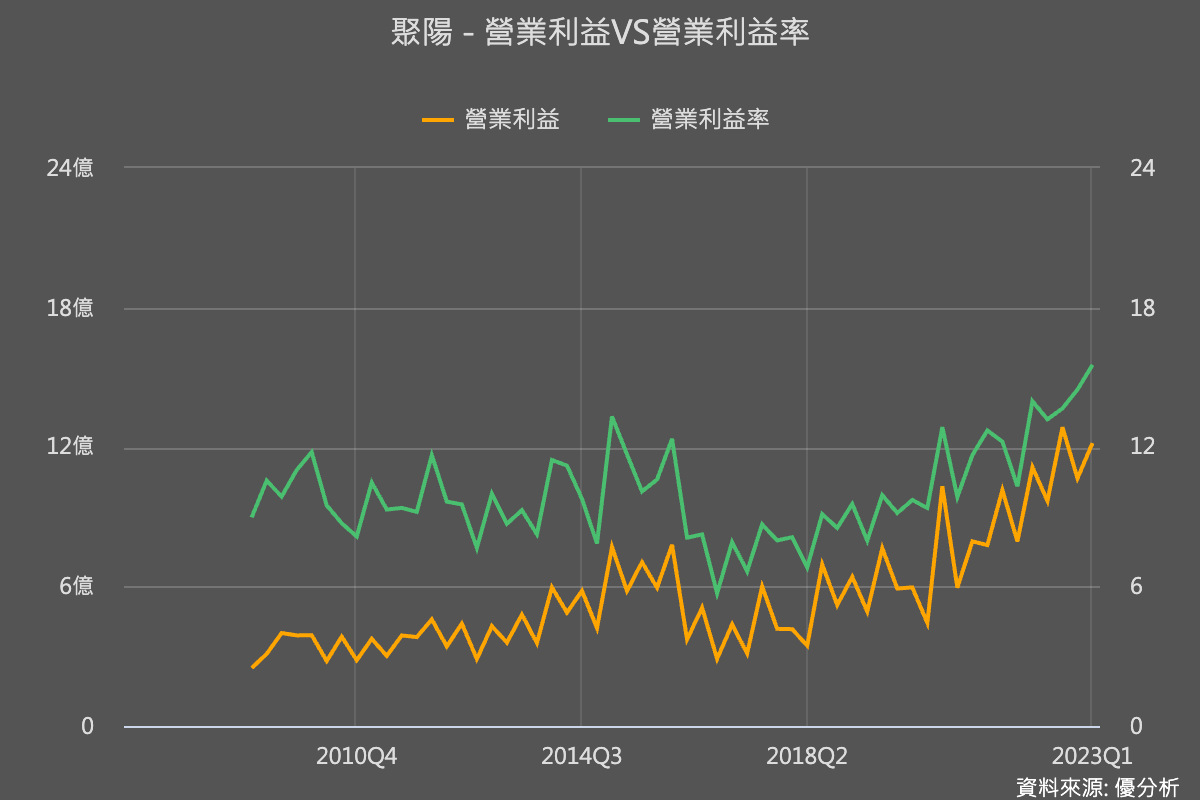

回到聚陽(1477-TW)的案例,下圖是聚陽(1477-TW)的營業利益走勢圖,該公司的營業利益率不斷攀升在新高水準。如果與過去相比的話,聚陽的每一塊營收,應該比過去的價值來的高才對。

不過看到下圖的股價營收比歷史走勢圖,股價營收比確實有開始向上反應,本來要創新高了,不過後來意外遇到景氣不好(通膨),讓市場對於成衣業股票的評價都降低(循環性低點),導致聚陽的股價/營收比值已經大幅回檔,即使有回升,至今的水準與過去高點相比仍有18%的距離。

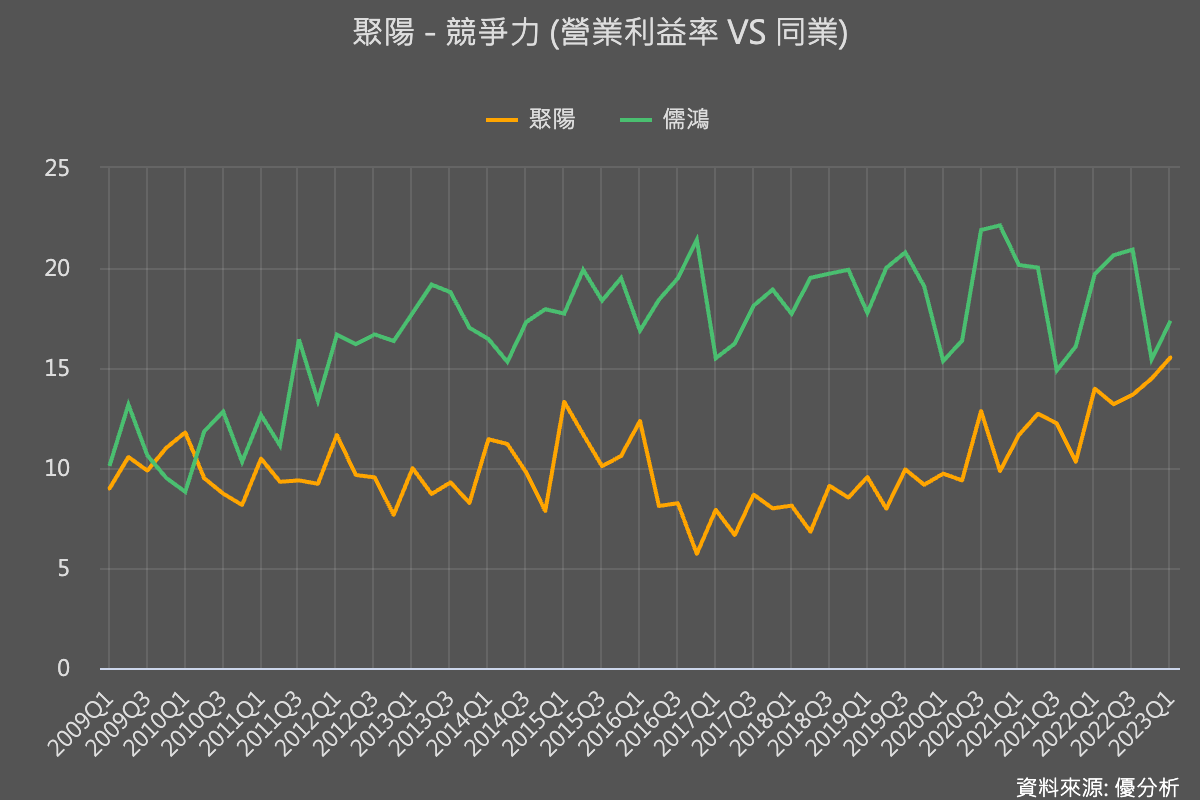

再來,當我們與它的競爭對手儒鴻(1476-TW)作比較時,會發現兩家公司的營業利益率水準越來越接近,而聚陽(1477-TW)最新的股價營收比為2倍出頭,儒鴻為4倍多,兩者之間的估值水準同樣也是有顯著差距。

這是否代表聚陽(1477-TW)被相對低估,投資還有很多其他因素需要考量,例如兩家公司的成長機會與潛力。

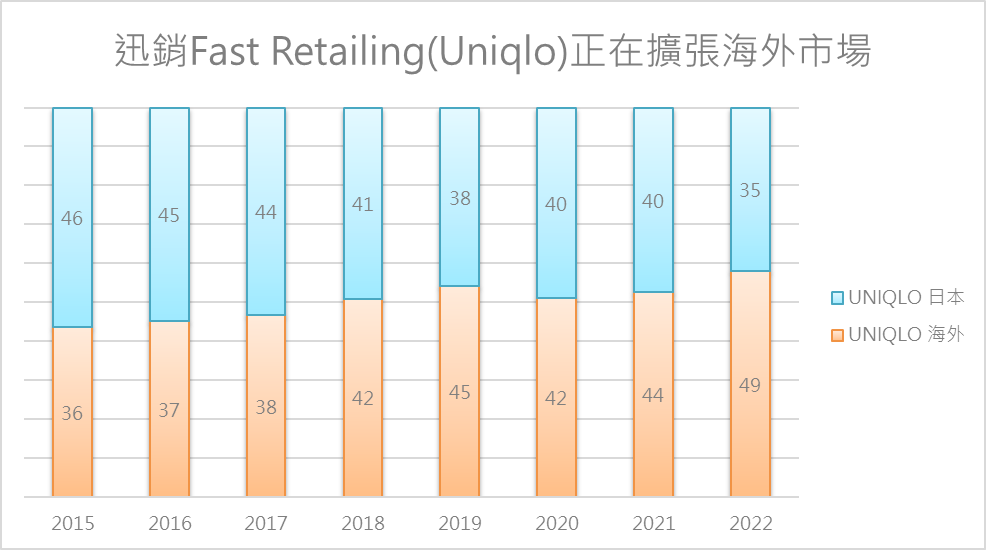

聚陽、儒鴻都是幫國際知名運動、休閒品牌服飾代工的成衣廠,儒鴻的大客戶是Nike與Lululemon,其中Lululemon屬於成長型客戶,佔儒鴻營收比重約10%。聚陽過去的大客戶都是以平價服飾例如Gap、Target百貨貼牌成衣為主,後來新增了日本迅銷集團(Uniqlo),而迅銷正在積極擴張海外據點,屬於成長型客戶,佔聚陽營收比重約18~20%。

兩家公司同樣擁有成長型客戶,所以這兩家公司除了能享受原本成衣服飾的長期需求成長外,也能有額外的成長動能。不過兩家公司的成長率卻有不小的差異。

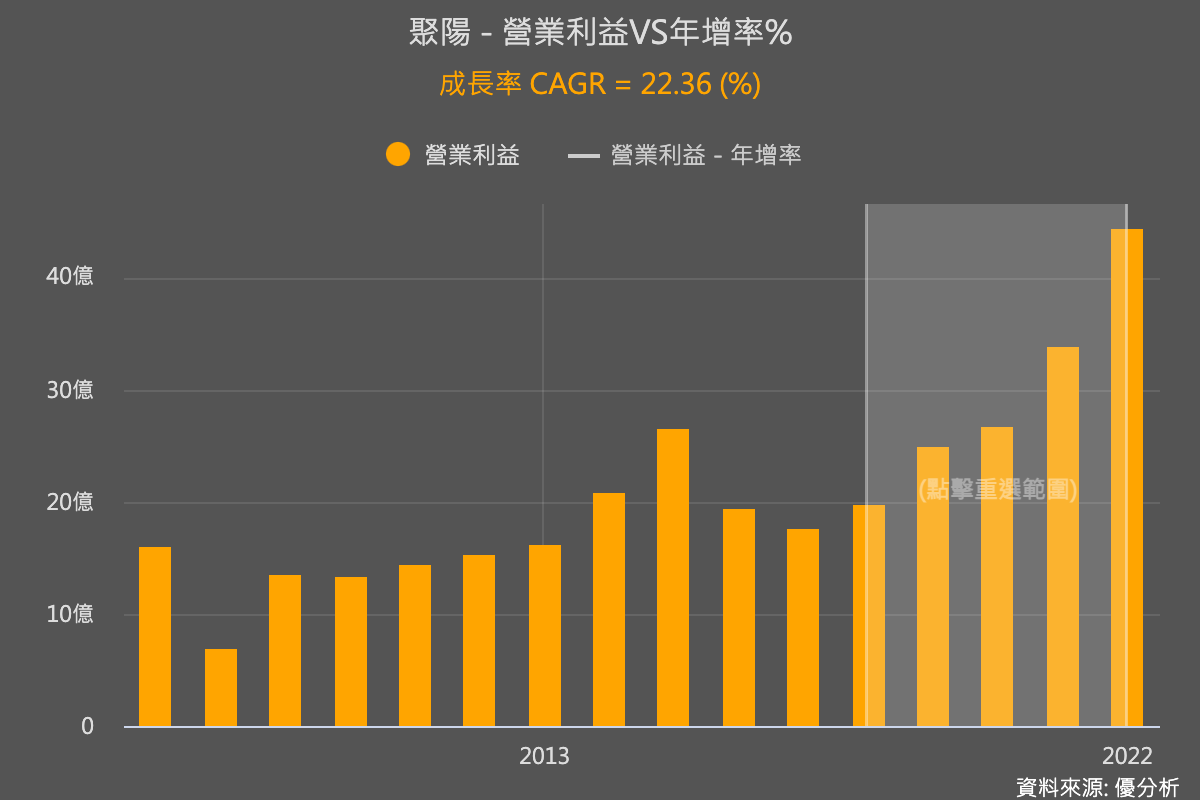

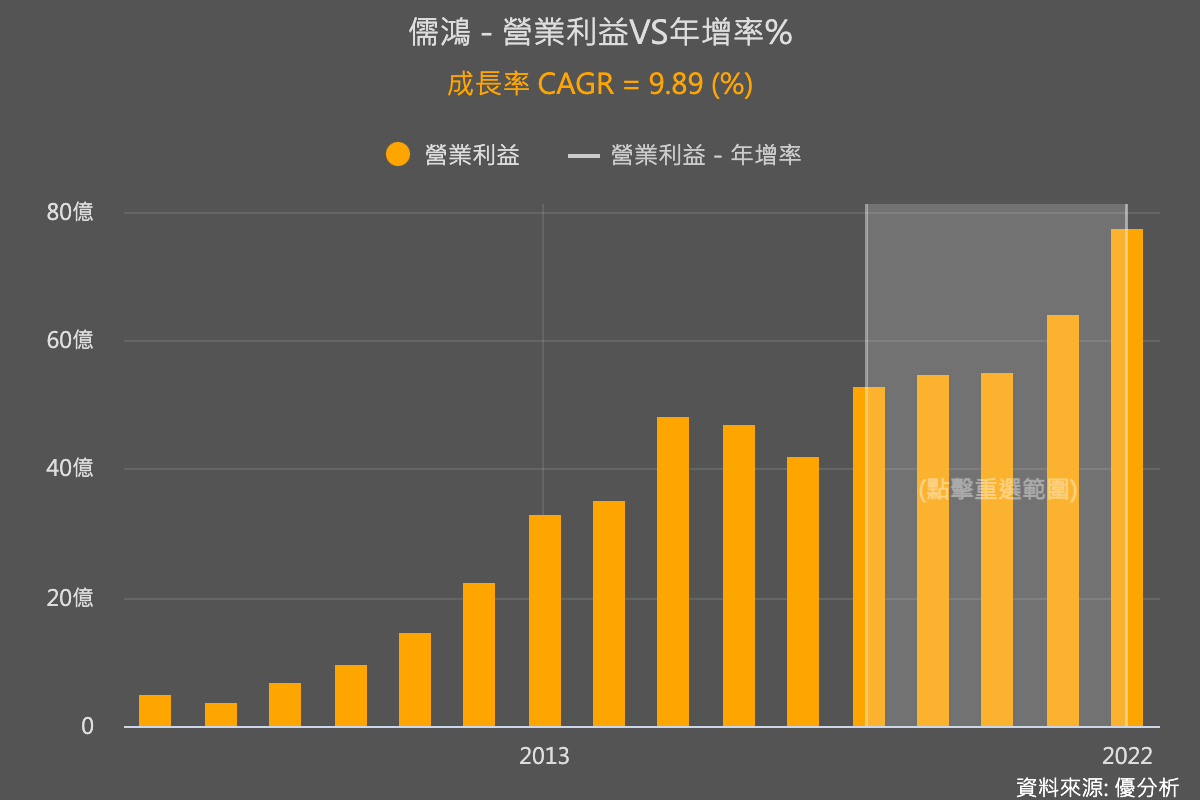

首先是長期盈餘成長性,聚陽這幾年因爲毛利率提升顯著,所以獲利成長動能特別強。本業獲利的年複合成長率有22.36%,儒鴻卻只有10%上下。

再來比較兩家公司這次庫存去化後的抗衰退能力,聚陽年初至今的營收僅微幅衰退3.35%,而儒鴻卻是衰退了33%。已經有很多跡象顯示,日本迅銷所帶來的成長力道,對聚陽的影響力比較大。

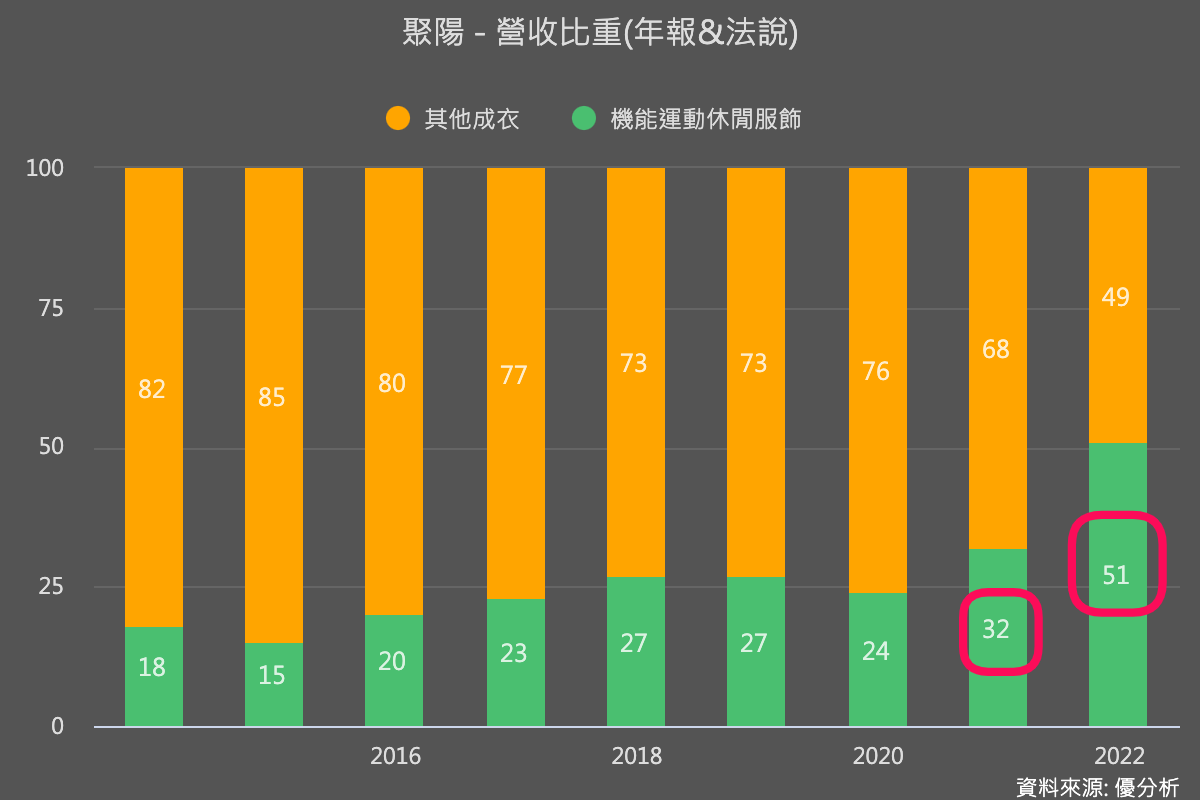

關於這個顯著性也可以從聚陽本身的產品組合變化看出來,如下圖,2022年,聚陽的運動機能服飾佔比從前一年的32%激增到51%,成為了公司的主力產品線,聚陽早已不是過去我們常認為的"平價"成衣股,而是運動機能成衣股,這個區塊有較高的成長性。

聚陽轉型成功的背後推手,正是大客戶迅銷集團,所以我們將目光轉向迅銷集團的成長目標。

迅銷集團成長策略

迅銷集團這幾年一直在日本以外的地方進行擴張,根據其數據,即使在全球消費市場低迷的情況下,該品牌仍決心逆流而上,進行大規模擴張。這意味著,一旦他們的店鋪開始營業,供應鏈就會被固定下來,並不容易有大的變化。換句話說,聚陽的運動機能服飾佔比可能會逐年提高,這是我們現在已經能夠看到的趨勢。

由於運動機能服飾的毛利率遠高於傳統的T-Shirt,合理可預見的,在產品組合不斷優化的情況下,聚陽的營業利益率將能保持在一個相對較高的水平。

如果聚陽能夠持續成功地實施上述的成長策略,那麼其股價營收比自然也有可能刷新歷史新高。

總的來說,雖然聚陽終端需求短期還很難有較明顯的復甦動能,但是在美國品牌客戶庫存連續下降2至3季之後,谷底已經越來越清晰且紮實。未來在日本客戶迅銷集團的大力支持下,聚陽恢復成長機會也越來越大。