由晶片驅動的成長火箭

亞翔工程( L&K Engineering ) 對於一般大眾而言或許陌生,但在半導體產業,它扮演著「晶圓廠的晶圓廠」的關鍵角色,也就是專門為台積電、聯電等巨頭,打造生產晶片所需、極度複雜且潔淨的廠房的專家 。截至 2025 年 5 月底,亞翔手中尚未認列的工程合約金額,已攀升至驚人的 2085 億新台幣。這不僅是一個創紀錄的數字,更代表未來 2-3 年明確的工作量與營收保障。

三大成長引擎

引擎一:搭上半導體全球超級循環快車

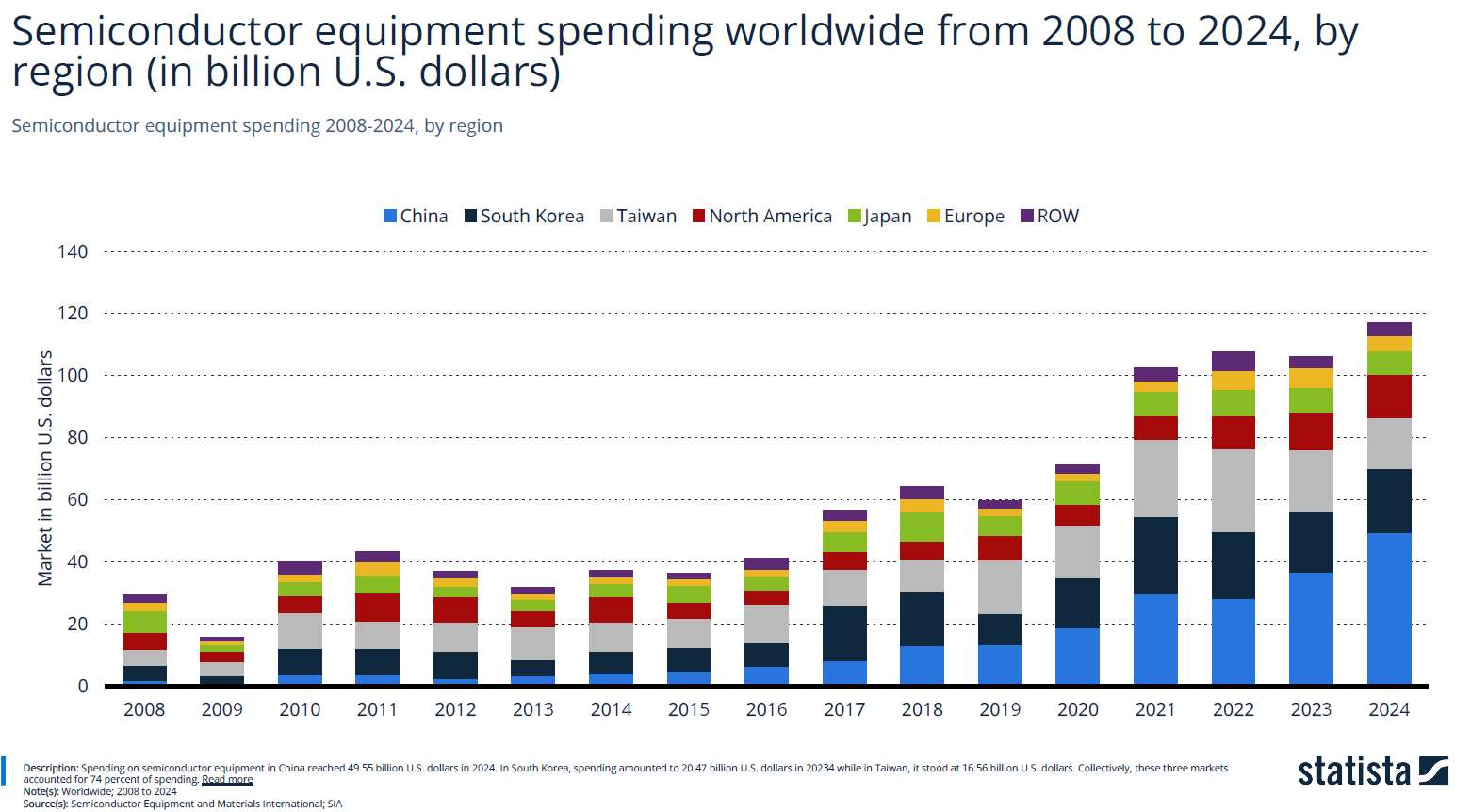

根據國際半導體產業協會(SEMI)報告,全球半導體設備支出在 2024 年已飆升至 1171 億美元,並預計在 2025 年達到 1210 億美元,2026 年更將創下 1390 億美元的歷史新高 。

( 圖片來源:statista )

statista 全球半導體設備支出數據顯示,亞洲地區展現出絕對的主導地位。中國、韓國、台灣的半導體設備支出佔據主要份額,尤其是 2015年之後,其總和支出遠超其他所有地區。

這波投資浪潮的意義遠不止於採購更多晶片製造機台。在任何一座新晶圓廠的建設計畫中,建造符合嚴苛標準的廠房與無塵室,是最先啟動、也最基礎的環節。這使得像亞翔這樣的工程公司,站在這波千億美元資本支出的最前線。

驅動這波浪潮的核心動能有二:

- Nvidia 等公司設計的 AI 晶片以及搭配使用的高頻寬記憶體(HBM),對製造環境的要求極高,推動先進製程與記憶體廠房的龐大投資 。

- 中美晶片戰爭促使各國追求半導體供應鏈自主可控,紛紛祭出高額補貼,引發美國、歐洲,特別是東南亞的建廠熱潮 。

R 洞察

進一步分析,此波成長的「質變」對亞翔工程構成重大利多。隨著半導體製程推進至 2 奈米及 CoWoS 等先進封裝技術,對無塵室的潔淨度、穩定性與複雜度要求大幅提高,遠非傳統廠房可比。這代表亞翔的工程服務價值與利潤空間同步躍升,其承接的不再只是「更多」的案子,更是「更高價值」的專案。亞翔拿下台積電先進封裝廠 AP8 的工程訂單,明確顯示其不僅是市場成長的受惠者,更是產業升級的核心推動力量。

引擎二:深耕新加坡的戰略紅利

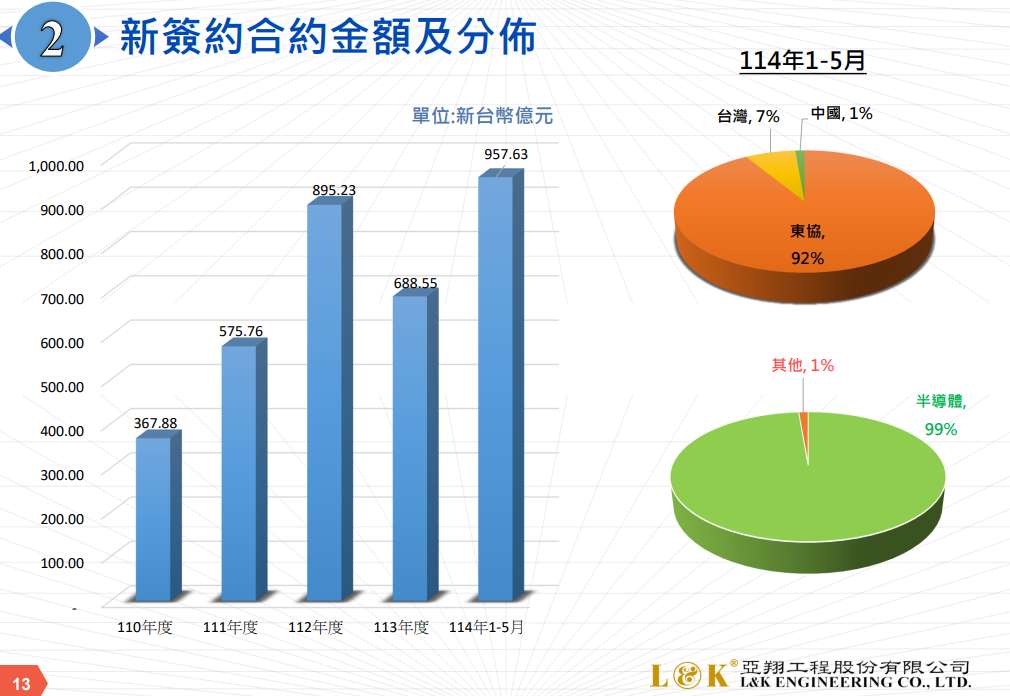

( 圖片來源:亞翔法說會簡報 )

2025 年前五個月的新簽訂單中,有 92% 來自以新加坡為首的東協地區;公司管理層直言,對新加坡市場的展望「最為樂觀」。

亞翔不僅是聯電在新加坡首座晶圓廠的承建商,近期更完成 Fab 12i 的 P3/P4 擴建工程。在 2025年 4月的開幕典禮上,亞翔董事長親自出席,彰顯雙方深厚的夥伴關係 。更成功拿下由世界先進與恩智浦(NXP)合資的新加坡晶圓廠 VSMC 的完整統包(EPC)合約。同時也取得另一家美系記憶體龍頭(市場普遍認為是 Micron)在新加坡的 EPC 統包案 。

R 洞察

憑藉在新加坡同一區域,亞翔連續贏得不同全球頂級客戶(橫跨晶圓代工與記憶體兩大領域)的大型統包合約。這不僅標誌著亞翔已超越一般競標承包商的層次,更確立新加坡半導體生態系核心戰略賦能者的地位。

引擎三:高科技與公共工程的雙棲優勢

儘管半導體業務是主要成長引擎,但亞翔透過其子公司「榮工工程」在公共工程領域( 佔營收 12% )同樣佔有重要地位 。其承攬的專案包括台北捷運、桃園捷運及機場擴建等大型基礎建設 。

競爭格局

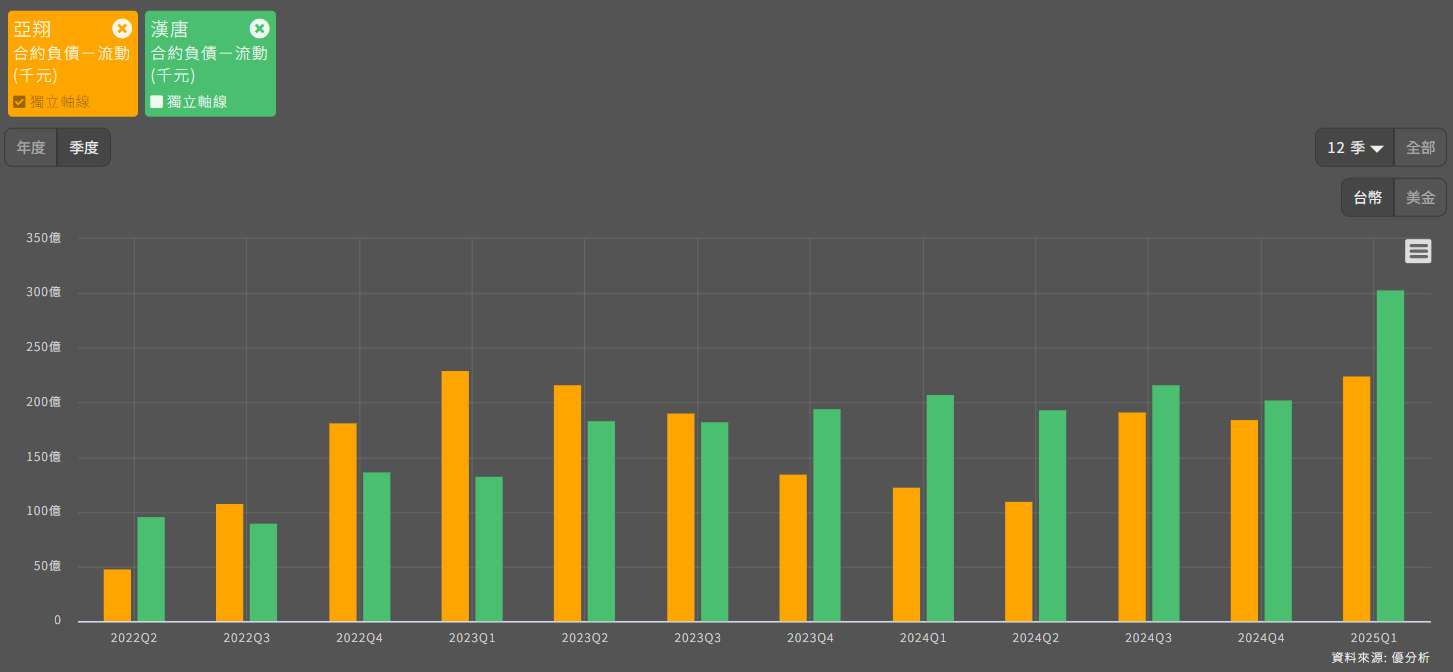

( 圖片來源:優分析產業資料庫 )

合約負債 ( 客戶已支付但公司尚未提供服務或認列營收 ) 是衡量公司未來營收潛力的重要指標,使用 優分析產業資料庫-財報熱圖比較功能 可以清楚觀察到 台灣廠務工程雙雄 亞翔和漢唐 皆受益於全球半導體擴廠潮,並各自在不同戰場取得豐碩成果,為未來幾年的營收成長奠定堅實基礎。

( 圖片來源:優分析 R 整理 )

近期財務儀表板

( 圖片來源:優分析產業資料庫 )

近期亞翔的單月營收出現波動,甚至同比下滑 ,但股價卻屢創新高,代表市場是前瞻性的。投資者看到的是一個短期在手訂單激增公司,從而忽略工程行業因專案進度認列而產生的短期營收波動。

( 圖片來源:優分析產業資料庫 )

隨著亞翔的大型專案陸續啟動,我們可以觀察到其獲利能力正穩步向上,包括毛利率和營業利益率都在提升。特別值得注意的是,亞翔接獲更多像新加坡 VSMC 廠這樣,涵蓋設計、採購、施工等「一條龍」服務的高附加價值統包工程。這類專案的利潤通常高於單純的分包工程。預期在接下來的幾季,隨著這些高利潤專案的營收陸續入帳,亞翔的整體獲利能力將會更加亮眼。

未來展望

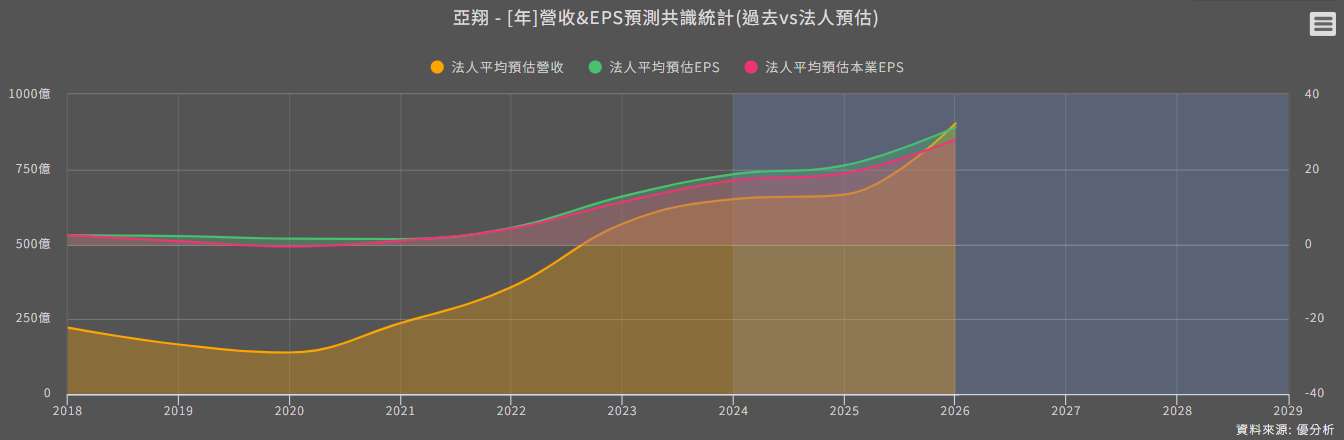

( 圖片來源:優分析產業資料庫 )

亞翔握有大量尚未完成的訂單,未來幾年的發展前景可說非常明確。根據管理層的說法,這些大型工程專案的建設週期大約是 1-2年。特別是從 2025年下半年開始,這些專案的營收將會大量入帳,這也預示著亞翔破紀錄的盈利表現,很可能才正要開始!

潛在風險

- 儘管當前 AI 驅動的需求看似強勁,但未來的景氣下行仍可能導致客戶延後甚至取消建廠計畫。

- 手握訂單是承諾,而非利潤。同時在多個國家管理數個規模龐大的建廠專案,任何工程延誤、成本超支或品質問題,都可能嚴重侵蝕獲利。

- 目前訂單高度集中於新加坡,且客戶多為半導體巨頭。任何對新加坡投資環境不利的政策轉變,或主要客戶的戰略調整,都可能對公司產生巨大影響。

R 結論

亞翔工程手握超過新台幣兩千億元的龐大訂單絕非僥倖。傲人的成績是全球半導體因 AI 需求而擴張的「順風」,與亞翔精準的新加坡市場佈局「戰略」兩者完美結合的成果。如今,亞翔已成功從一個傳統的工程承包商,蛻變成為全球半導體產業鏈中不可或缺的戰略合作夥伴。