「如果你覺得記憶體股價已經漲了一大段,不敢追,那你可能看錯了重點。」面對近期台股的高檔震盪,與投資人對半導體股價「懼高症」的擔憂,被市場譽為「報價天王」的產業分析師林信富(信富哥),語出驚人地給出了截然不同的解讀。

隨著 AI 浪潮從雲端伺服器延燒至邊緣運算,記憶體產業正迎來一場史詩級的供需失衡。林信富直言,這波由 AI 驅動的記憶體「超級循環」,不僅尚未結束,甚至可能一路延燒至 2027 年。面對報價狂噴與產能告急的現況,投資人該如何佈局?

三大原廠產能「全數賣光」,這不是泡沫是剛需

「這是一個標準的賣方市場,誰有貨,誰說話就大聲。」林信富指出,觀察全球記憶體三大原廠——三星(Samsung)、SK 海力士(SK Hynix)與美光(Micron)的最新動向,可以發現一個驚人的事實:2026 年的產能幾乎已經被訂光了。

SK 海力士的高頻寬記憶體(HBM)產能早已被搶購一空,甚至傳出對大客戶輝達(NVIDIA)一口氣調漲 5 成報價,而輝達也只能接受。這顯示出在 AI 算力軍備競賽下,記憶體已成為最稀缺的戰略物資。

這背後的驅動力來自於 AI 伺服器的驚人胃口。數據顯示,一台 AI 伺服器的 DRAM 需求量是一般伺服器的 8 倍,NAND Flash 則是 3 倍。加上生成式 AI(如 Gemini、ChatGPT)在繪圖、製作簡報時的龐大運算需求,都讓記憶體消耗量呈幾何級數增長。

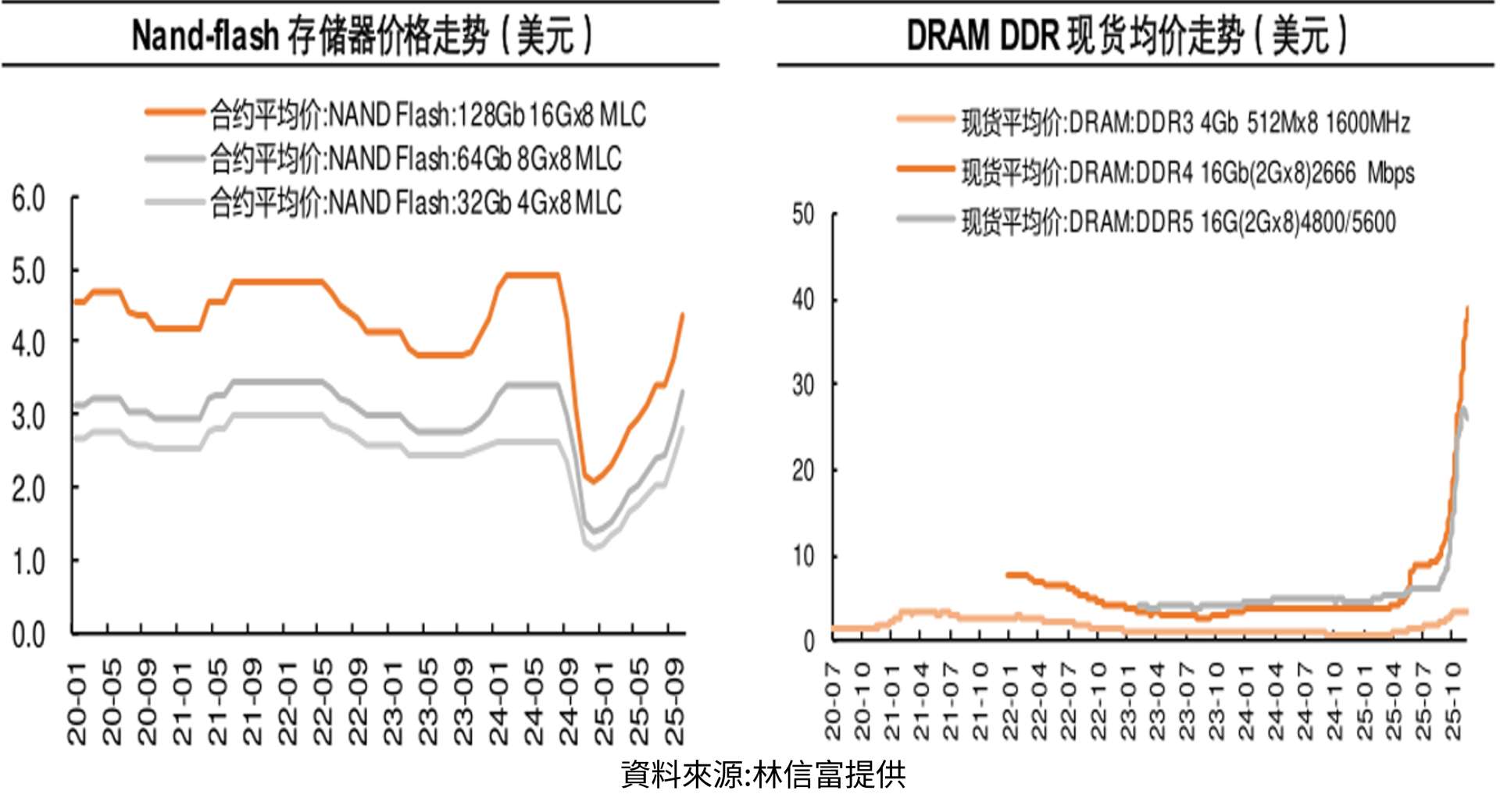

現貨價「90度垂直噴出」,廠商從賠錢賣變暴利賣

最直接的訊號來自於報價。林信富攤開數據圖表指出,DRAM 中的 DDR4 現貨價格走勢呈現「90 度旱地拔蔥」式的飆漲,與年初相比,價格已經上漲了 2 至 3 倍。

「你要想,廠商年初生產同樣一顆記憶體,可能是賠錢或是損平在賣;但到了現在,成本固定不變,售價卻翻了兩三倍。」林信富強調,這多出來的每一分錢,都是廠商的純利。這也解釋了為何記憶體族群的營收年增率動輒出現 500%、600% 的誇張數字,因為產業正經歷從谷底翻身到獲利爆發的「質變」。

龍頭股還能追?林信富:製造商優於通路商

面對股價已上漲一波的記憶體族群,現在進場會不會被套在山頂?林信富認為,法人看的是未來的成長性,而非過去的漲幅。「只要成長動能還在,股價即便漲了一倍,後面可能還有空間。」

在選股策略上,他明確指出:製造商優於通路商。

通路商雖然擁有低價庫存,但能否持續從上游拿到貨源是最大隱憂。反觀擁有產能的製造商,直接受惠於報價上漲與供不應求的紅利。

-

首選龍頭: 南亞科(2408-TW)、華邦電(2344-TW)。這兩家台灣記憶體製造龍頭,近期頻頻獲得法人上修目標價,是這波超級循環下的核心持股。

-

中低價位轉機股: 若偏好低價股的投資人,可留意 旺宏(2337-TW) 與 力積電(6770-TW),雖然產品線不同,但同樣受惠於整體產業回溫。

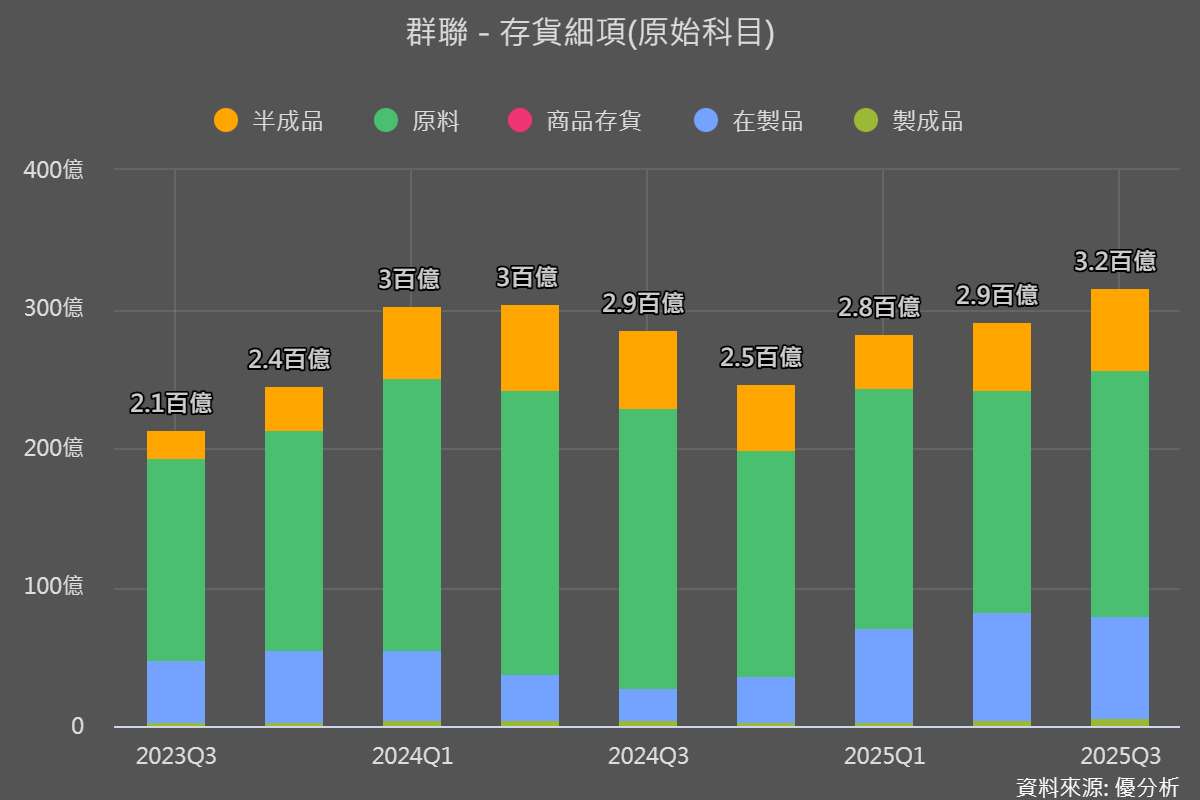

通路商看「存貨股本比」,群聯高達15倍

若想佈局通路商,林信富建議關注「存貨股本比」這項指標。這代表公司帳上有多少低價庫存可供未來變現。

根據最新一季財報,群聯(8299-TWO)的庫存高達 315 億元,對照其約 20 億的股本,存貨股本比高達 15 倍,位居同業之冠。這意味著在未來漲價過程中,群聯擁有最大的潛在獲利爆發力。其他如威剛(3260-TW)、十銓(4967-TW)等,該比率也都在 3 倍以上,同樣值得關注。

2026年前的操作心法:拉回就是買點

面對這波可能延續至 2026 年甚至 2027 年的長多行情,林信富最後給出操作建議:「不要追高,但要抱緊。」

由於股價短線漲幅已大,切忌在盤中大漲或漲停時衝動追價。最佳策略是利用大盤震盪或利空消息導致股價回檔時,分批低接佈局。對於長線投資人而言,只要基本面供需缺口未解,這兩檔龍頭股都值得「抱緊處理」,靜待獲利隨報價起飛。

(本文僅供參考,投資人應獨立判斷,審慎評估並自負投資風險)