當全市場的目光都聚焦在 AI 伺服器、散熱與矽光子等熱門題材時,股價動輒噴出幾倍的榮景固然誘人,但高處不勝寒的風險也讓不少穩健型投資人卻步。究竟在台股高檔震盪之際,還有沒有股價在低檔、獲利穩健且配息大方的「資金避風港」?

被譽為「報價天王」的資深分析師林信富(信富哥)給出了肯定的答案。他將目光轉向了一個被市場冷落已久的傳產族群——高爾夫球產業。他形容,這個族群就像是「蒙塵的珍珠」,不僅產業谷底已過,其高達 7% 的殖利率與僅 10 倍的本益比,更是存股族不可多得的機會。

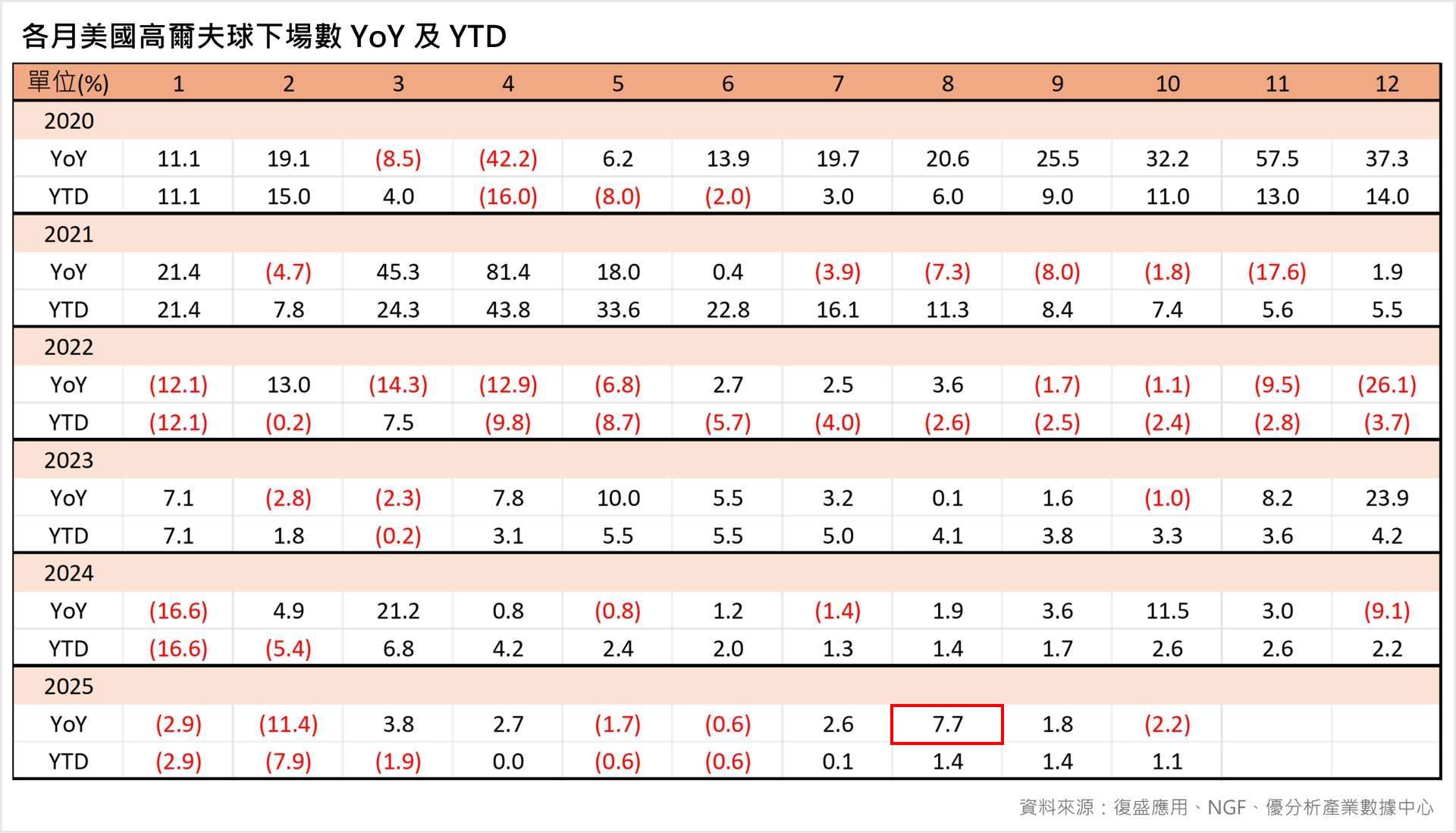

數據會說話:庫存去化結束,人們重回球場

「今年傳產股確實是爹不疼、娘不愛,但這也造就了絕佳的低基期買點。」林信富攤開最新的產業數據指出,高爾夫球產業經歷了長達一年的庫存調整後,最壞的情況已經過去。

根據最新統計數據顯示了三個回溫訊號:

-

銷售回神: 2024 年第三季,高爾夫球具的零售銷售額較去年同期成長了 10.7%。

-

庫存健康: 品牌商的庫存金額年減 0.6%,且關鍵指標「存貨銷售比」持續下降,顯示產品賣得動,庫存壓力大幅減輕。

-

打球熱度不減: 排除季節性氣候因素,下場打球的人次持續微幅增加,以 8 月份為例,打球人次較去年同期成長了 7.7%。

林信富分析,這些數據證明了終端需求依然強勁,隨著庫存調整告一段落,供應鏈的拉貨動能正溫和復甦。

點名「類定存」首選:復盛應用殖利率破7%

在個股選擇上,林信富特別點名產業龍頭 復盛應用(6670-TW)。

「你看它的營收,雖然不像 AI 股那樣爆發式倍增,但已經看到溫和的年增長,這代表底部已經墊高。」林信富指出,這類公司最大的優勢在於獲利穩定性極高。

目前高爾夫球族群的估值已修正到極具吸引力的位置:

-

復盛應用(6670-TW): 目前本益比僅約 10.8 倍,換算殖利率更是超過 7%。

-

明安(8938-TWO): 本益比約 11.7 倍,同樣具備高殖利率保護。

-

其他如 大田(8924-TWO)、鉅明(8928-TWO),殖利率也普遍回升至 5% 以上。

「在這個低利率(相對通膨)的時代,去哪裡找殖利率 7%、本益比才 10 倍的定存標的?」林信富強調,這對於不想追高科技股、尋求安穩領息的投資人來說,是極佳的配置選擇。

投資心法:要有耐心,把它當「能增值的定存」

不過,林信富也特別提醒投資人,操作這類傳產股的心態與 AI 股截然不同。

「不要期待它會像記憶體一樣,幾個月就噴一倍。」他建議,佈局高爾夫球族群要採取「存股」的思維。因為它是溫和復甦,股價走勢會比較牛皮(緩慢),投資人需要有耐心拉長持有時間。

最佳的策略是:不要在意短線價差,專注於它的高殖利率與低本益比優勢。 透過時間的複利效果,加上產業復甦帶來的股價回升(Capital Gain),長期下來的總報酬率,絕對會比把錢放在銀行定存「香」得多。

(本文僅供參考,投資人應獨立判斷,審慎評估並自負投資風險)