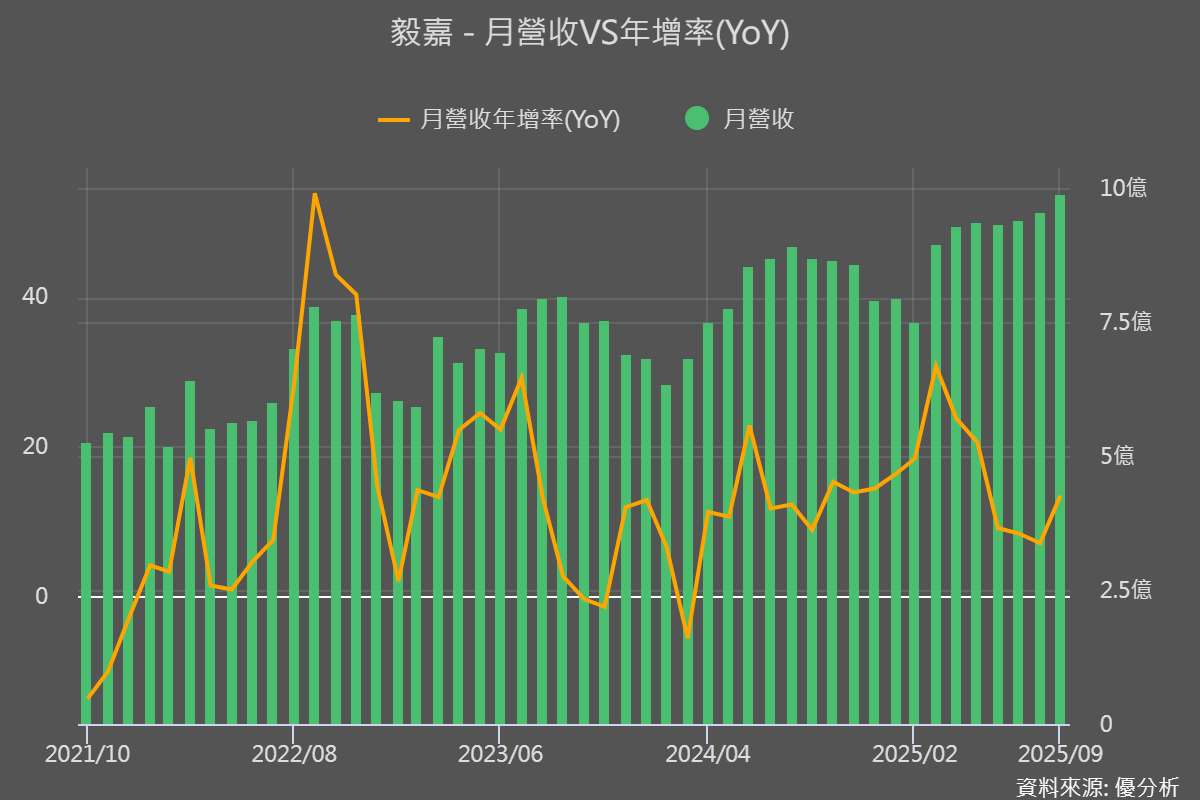

根據優分析產業數據中心統計,毅嘉 (2402-TW) 9 月營收 9.87 億元,年增 13.47%;第三季合併營收季增 3%、年增 9.6%,為今年單季新高,毛利率略降至 19%,雖季減 1 個百分點、年減 0.5 個百分點,但主要受到產品組合下滑,高毛利項目比重略降,但獲利仍為今年單季次高。

(圖片來源:【月營收】優分析產業資料庫)

前 9 月累計營收達 81.24 億元,年增 15.83%,合併毛利率同樣為 19%,年增 1.6 個百分點,顯示整體營運結構持續優化。

馬來西亞新廠

毅嘉積極推進海外產能布局,馬來西亞廠成為公司近年最關鍵的擴產據點。該廠一期工程已於今年 5 月完成主體結構封頂,公司表示量產時程分別為,第三季完工並設備進場,或第四季正式投入量產,其中部分產線預計於今年 10 月啟動生產。

此新廠主要產品涵蓋資料通訊、智慧座艙與儲能 BMS 等應用,不僅為滿足光通訊、車用與儲能訂單需求,更有助於提升產地多元化、分散供應鏈風險。

公司目標在 2030 年將馬來西亞廠的營收占比超過 40%,並已於旁側取得二期土地以備後續擴充。法人平均預期,隨著量產後光通產品出貨顯著提升,公司在相關市場的營收比重可望於 2027 年進入雙位數水準。

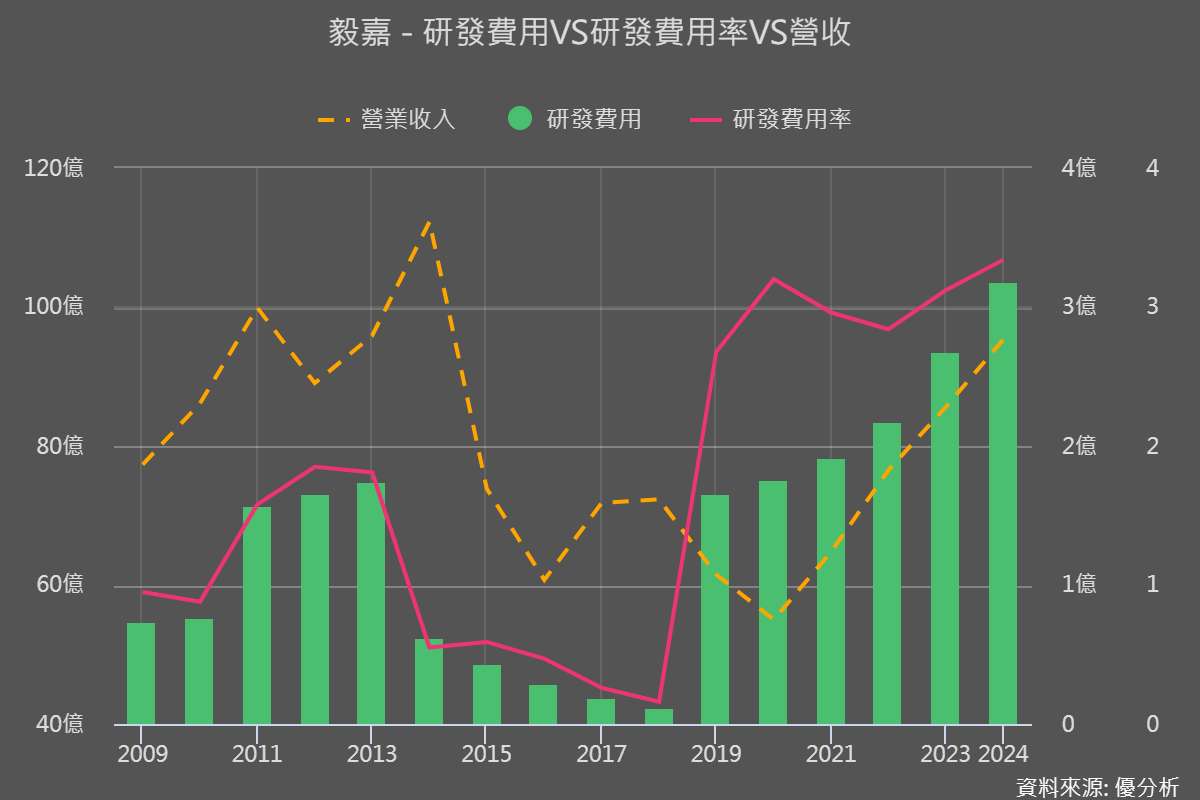

其中 2024 年研發費用約為 3.18 億元,而這筆金額屬於研發費用,並非用於廠房或設備的資本支出。

(圖片來源:【未來展望】優分析產業資料庫)

車用與新興事業布局

毅嘉的車用領域仍為營運與獲利的核心,雖然 2025 年車用訂單占比由 2024 年約 70% 下滑至 60%,但整體接單品質明顯提升。目前智能座艙、連接板與內飾件等模組化訂單快速擴張,且已成功打入國際 Tier 1 大廠與美國電動車品牌供應鏈,未來毛利結構有望隨之改善。

在新興應用部分,機器人與無人機業務正逐步進入實質出貨階段,公司已針對美系與中系客戶出貨機器人關節用軟板模組,目前相關產品已進入小量出貨或送樣階段,預計自第三季起進入量產出貨。無人機產品線則預期 2026 年開始貢獻營收。