從插拔式過渡到CPO的升級過程中,供應鏈有可能出現市占率洗牌,從公司的研發支出投入情況,可以看出一些端倪,辨別哪些公司已經站好關鍵技術地位。

2025年10月03日(優分析/產業數據中心報導)⸺ 全球AI與雲端需求推升高速傳輸需求,法人預測矽光子市場將從2025年的26.5億美元,在五年內放大到96.5億美元,年成長率接近三成。這意味著,相關供應鏈將迎來一波新成長,上詮(3363-TW)正是市場點名的潛力股。

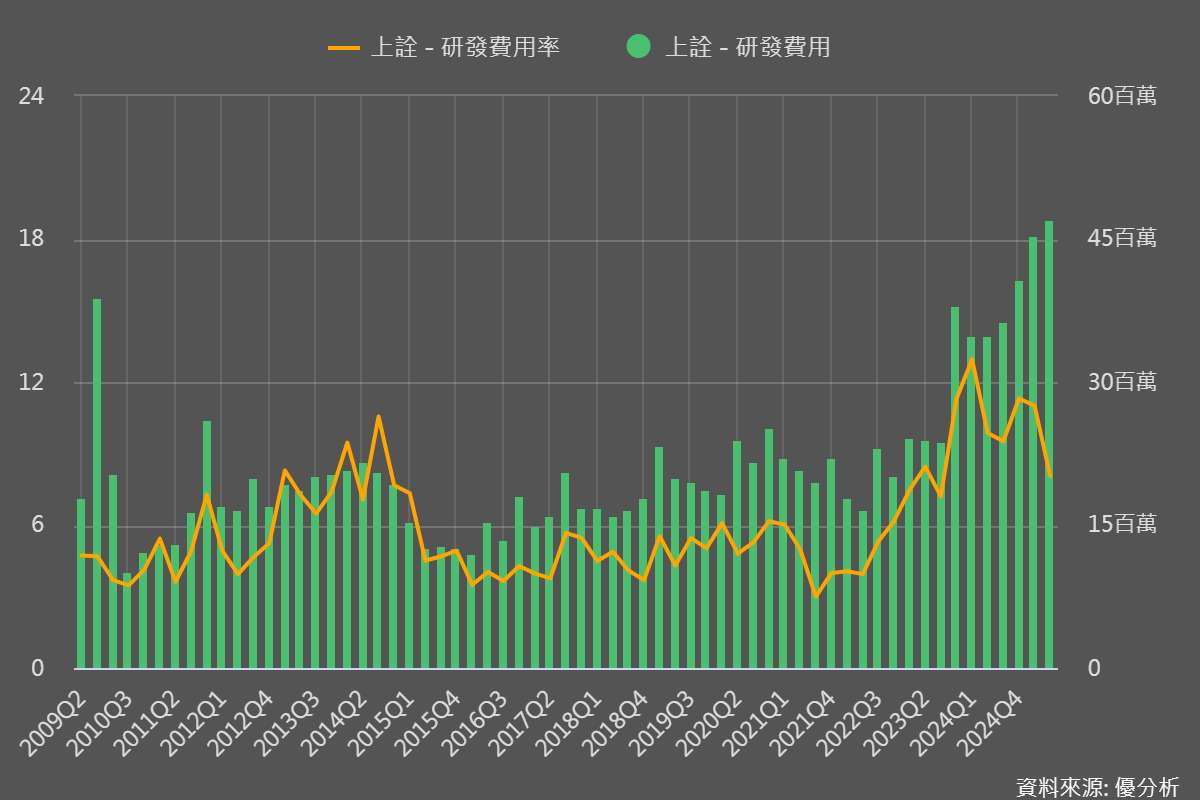

技術研發,確保關鍵供應地位

上詮目前已累積超過20件矽光子專利,並有約36件專利仍在審查中,為了確保公司在CPO時代的關鍵地位,公司推出了 ReLFACon 透鏡式光纖陣列連接器,具備耐高溫(可達280℃)與支援回流焊接的特性,有利與半導體封裝流程整合,提升量產可行性。

其中,FAU(光纖陣列單元)是ReLFACon技術的核心元件,簡單來說,FAU就像一個「超精密插座」,內部整齊排列許多極細光纖,每條光纖都必須精準對準晶片上的微小通道,不能有偏差或漏光,還要能耐住封裝過程的高溫,確保模組長時間運作下依舊穩定高效。

FAU的性能,對於CPO在良率、功耗與量產上的表現,具有決定性影響。

這項技術的研發成功,有助於上詮(3363-TW)在產業由傳統插拔式架構邁向CPO共同封裝的洗牌過程中,穩固其在供應鏈中的關鍵地位。

但也因此,公司此時需要投入大量研發,卻暫時還沒有產生貢獻,導致目前所看到的獲利遭到壓縮,其實是一種必然現象。

市場觀察普遍認為,LPO將在未來幾年扮演過渡角色,但最終CPO將成為主流,關鍵在於大規模商用化的時間點。對投資人而言,掌握LPO與CPO轉換的節奏,將是判斷供應鏈潛力的核心指標。

CPO什麼時候起跑?哪一年出貨規模大到可以看到獲利貢獻?👉優分析專欄:矽光子產業爆發前夕,投資人該懂的事