2025年10月13日(優分析/產業數據中心報導)⸺ 2025年10月13日

隨著 AI 模型運算規模急速膨脹,全球資料中心的電力與散熱需求同步升溫。傳統電網與散熱系統難以支撐高功耗伺服器長期運作,促使產業加速導入固態氧化物燃料電池(SOFC)與液冷散熱。受惠於這波趨勢,高力(8996-TW)9月營收再創新高,

9月再創歷史新高

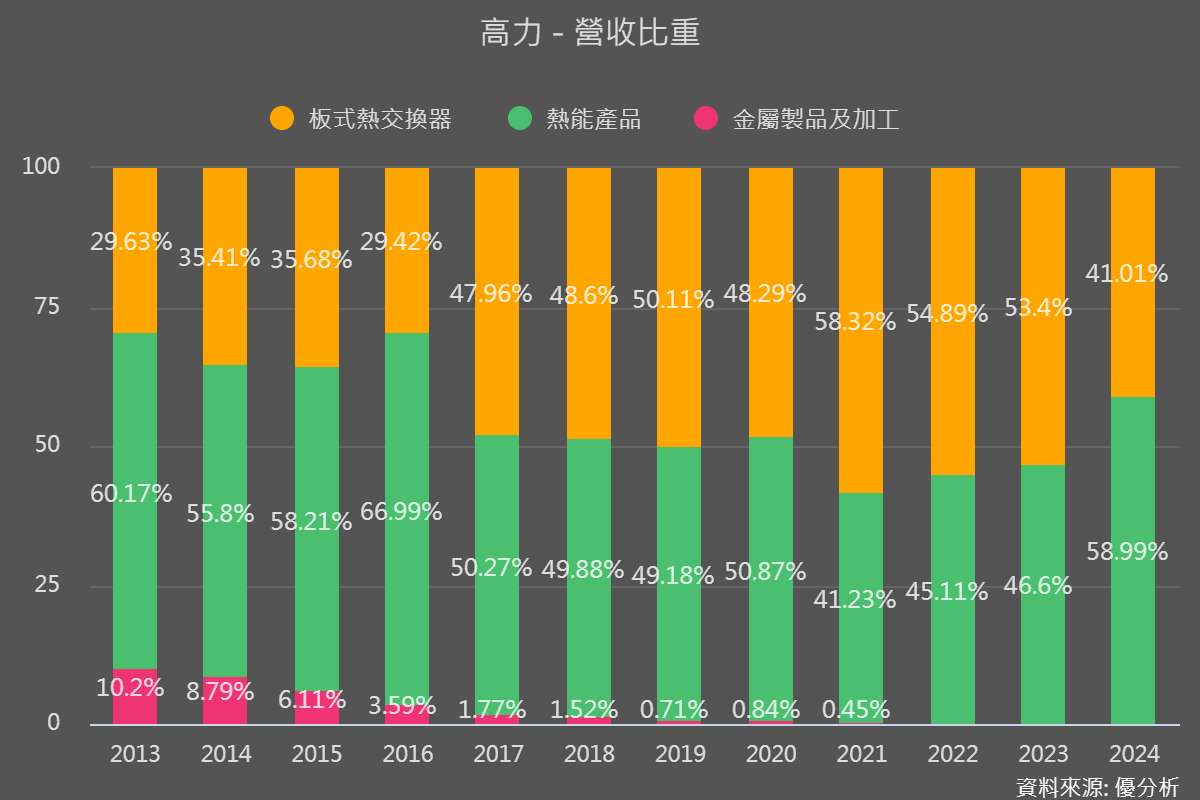

高力2025年9月單月營收達6.37億元新台幣,月增12.6%、年增66.7%,創下公司單月歷史新高;累計前九個月營收達42.90億元新台幣,年增42.6%,同樣改寫同期新高紀錄。9月營收組成中板式熱交換器約1.5億元新台幣、年增15.81%;熱能產品約4.8億元新台幣、年增93.13%。

公司業務橫跨板式熱交換器,其中熱能產品可分為燃料電池的 Hot Box (燃料電池反應盒)與液冷散熱模組。營運模式強調客製化與系統整合,並逐步從零組件供應商轉型為提供系統級模組(CDU、CDM、Side-car)的整合型廠商。2025年營運動能由「燃料電池+液冷散熱」雙引擎推動,高力表示液冷產品在第一季營收占比約 18%,全年預期可提升至 30%。

(高力營收比重。圖片來源:【公司簡介】優分析產業資料庫)

液冷散熱:系統化產品放量

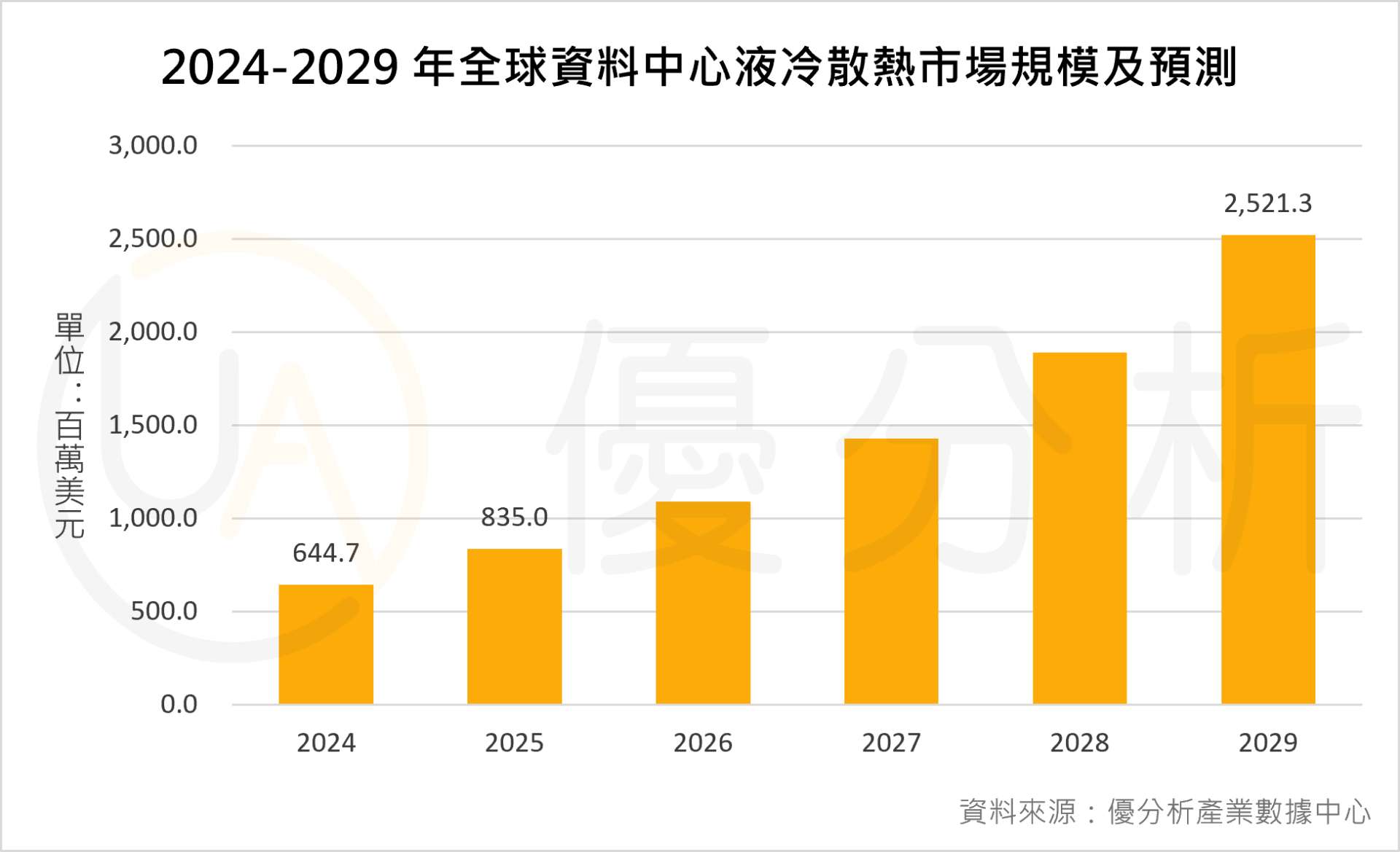

另一方面,全球AI資料中心液冷散熱(包含冷板液冷、浸沒式液冷、與CDU/CDM系統)市場正進入高速成長期。2024年全球市場規模為6.45億美元,預計到2029年將達25.21億美元;預估2024-2029年均複合成長率(CAGR)達31.4%。 此一成長主要來自AI訓練與推理伺服器功耗快速提升,使傳統風冷技術逐漸無法滿足高熱密度需求。液冷方案具備更高的散熱效率與能源使用效率(PUE),同時可降低資料中心整體運營成本。

在區域分布上,北美為最大市場,2024年佔36.1%、規模為2.33億美元,預期至2029年將成長至8.45億美元、但預估市佔略降至33.5%,預估2024-2029年均複合成長率(CAGR)達29.4%。 亞太地區(APAC)2024年規模為1.79億美元、市佔27.7%,預估至2029年將攀升至7.45億美元、市佔29.6%、年均複合成長率達33.1%,為成長最快的區域。根據優分析產業數據中心資料,高力產品銷售以美洲市場為主,佔整體營收約47.9%,其次為台灣27.5%、歐洲14.0%、亞洲10.4%,而大洋洲占比分別僅0.2%。

高力的液冷產品線已由單純零組件(CDM)延伸至 CDU、Side-car 與 Radiator 等系統級產品,並自第三季起陸續量產出貨。其中 Side-car 規格從 60-80kW 升至 150kW 以上,單機價值提升,有助毛利率改善。公司同時具備板式熱交換器與真空爐自製能力,在提升散熱效能上具技術優勢。

燃料電池業務:Bloom Energy 擴產帶動需求

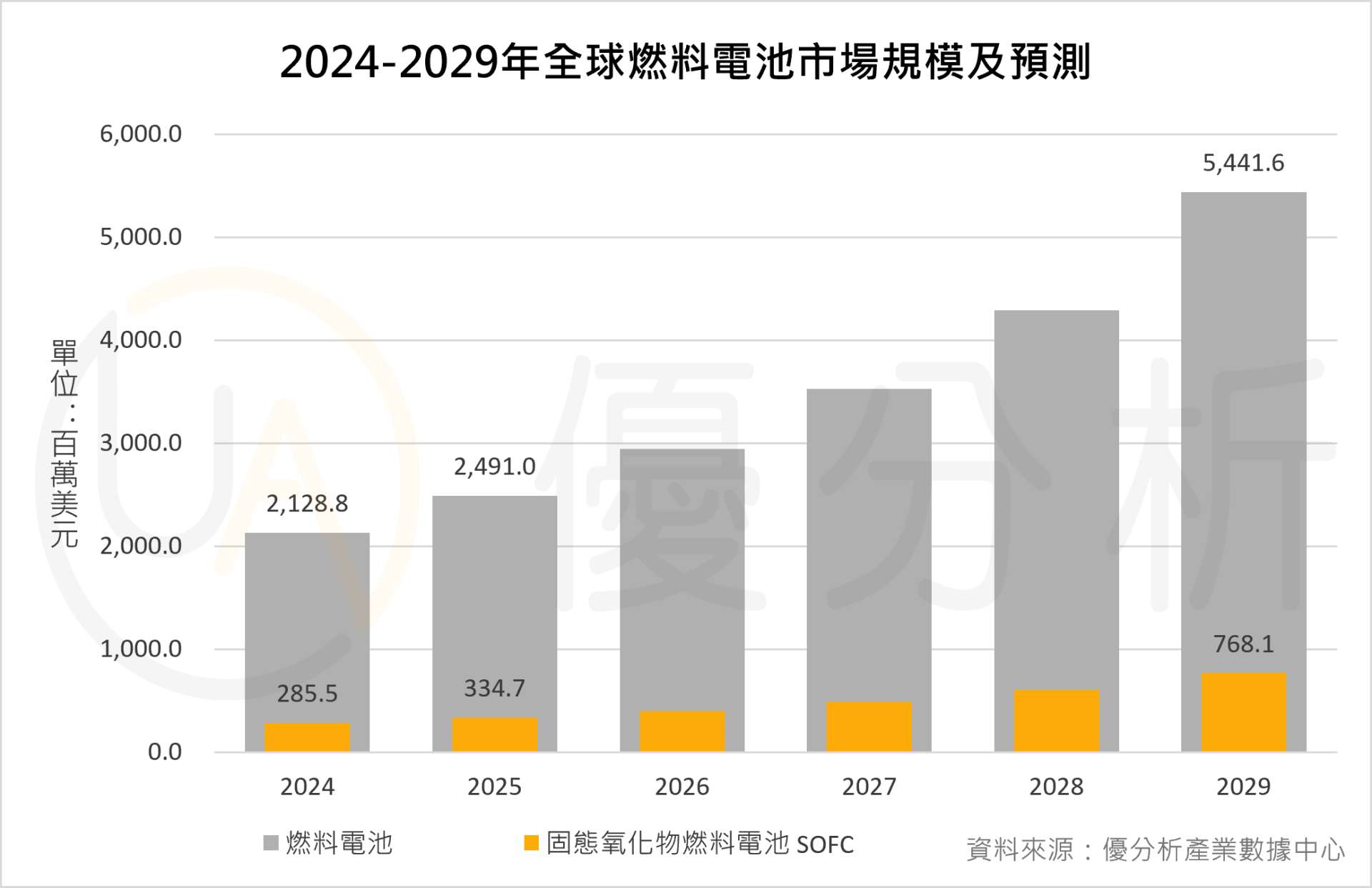

根據優分析產業數據中心資料,全球燃料電池市場(涵蓋工業與軍事應用)正快速成長,2024年市場規模達約21.29億美元,預計至2029年將擴增至54.42億美元,預估2024-2029年均複合成長率(CAGR)達20.6%,其中固態氧化物燃料電池(SOFC)被視為主要的成長動能之一。

SOFC於多項工業與資料中心應用中因高效率與低碳排特性而受青睞。2024年至2029年間,預估SOFC市場將由2.86億美元攀升至7.68億美元,預估2024-2029年均複合成長率(CAGR)達21.9%,顯示其在分散式能源及高負載環境的潛力。

在區域分布上,亞太地區(APAC)為最大燃料電池市場,2024年占全球比重38.5%,預估2024-2029年均複合成長率23.8%,為成長最快的區域。北美(North America)則為第二大市場2024年市占25.5%,2024年規模5.44億美元,預計至2029年將成長至12.59億美元、預估2024-2029年均複合成長率(CAGR)為18.3%。

燃料電池部分,高力為 Bloom Energy 的 Hot Box 供應商。Bloom 計畫在 2026 年前將產能自 1 GW 擴至 2 GW,並在美國提出約 900 MW 的大型案源申請,將推升高力後續訂單需求。市場估計,Bloom 對高力的供應比將由原約 30% 提升至 40%–50%,高力則預期 Hot Box 年產量從現有的 3,500-4,000 顆,未來三年提升至年產 7,000 顆以上。

產能布局與風險因素

為支應燃料電池與散熱產品產能擴充,高力已新租兩處中壢廠房。並購入橋科新廠土地,規劃在 2 至 3 年內提供額外產線,以支援 40%–50% 年成長率的生產需求。海外方面,高力於 2024 年底完成泰國工業用地談判,預計 2025 年第三季完成交割,最快 2027 年投產。

不過第二季,受到台幣升值對毛利率造成壓力,雖然高力以美元採購並進行部分避險,但短期緩解效果有限。關稅方面,美國針對東南亞產品課徵關稅,泰國輸美稅率最高達 36%,公司將依政策調整投資時程,部分費用由客戶吸收,但仍可能面臨議價壓力。此外,液冷系統產品初期量產成本較高,亦使短期毛利承受壓力。